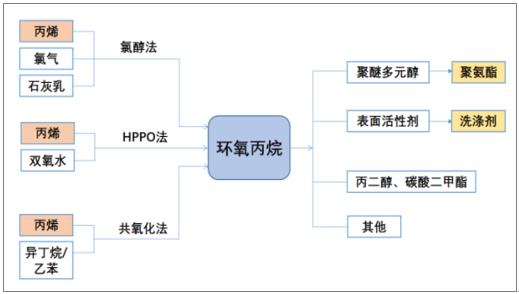

环氧丙烷,又名氧化丙烯、甲基环氧乙烷,是非常重要的有机化合物原料,是仅次于聚丙烯和丙烯腈的第三大丙烯类衍生物。环氧丙烷为无色醚味液体,低沸点、易燃。有手性,工业品一般为两种对映体的外消旋混合物。与水部分混溶,与乙醇、乙醚混溶。与戊烷、戊烯、环戊烷、环戊烯、二氯甲烷形成二元共沸混合物。有毒,对粘膜和皮肤有刺激性,可损伤眼角膜和结膜,引起呼吸系统疼痛,皮肤灼伤和肿胀,甚至组织坏死。2017年10月27日,世界卫生组织国际癌症研究机构公布的致癌物清单初步整理参考,环氧丙烷在2B类致癌物清单中。

环氧丙烷(PropyleneOxide)是重要的有机化合物原料,已超越丙烯腈,成为仅次于聚丙烯的第二大丙烯衍生物。PO的产业链上下游较长,且应用范围较广,可用于生产聚醚、丙二醇、碳酸二甲酯等产品,终端应用于汽车、建筑、食品、烟草、医药及化妆品等领域。

环氧丙烷上下游产业链

数据来源:公开资料整理

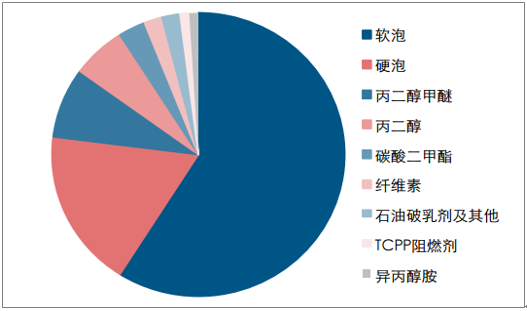

环氧丙烷下游应用领域广泛

数据来源:公开资料整理

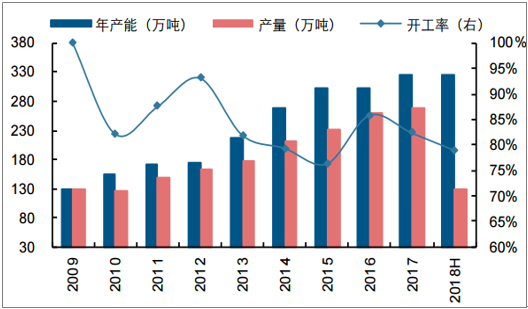

2009年起我国环氧丙烷产能迅速扩张,年产能从2009年的129.5万吨扩至2015年的303.1万吨,年均复合增速达到15.2%,环氧丙烷的开工率也降至2015年的最低点76.2%。之后国内产能投放速度逐步放缓,且随着各地政府陆续实施限制批复乃至不批氯醇法新产能的政策,我国氯醇法产能逐步退出,占比从2013年的73.1%逐步降至2017年的54.9%。目前国内环氧丙烷名义产能为327万吨/年,全球占比大约为30%,2018上半年整体的开工率约为78.9%。

我国环氧丙烷产能增速放缓

数据来源:公开资料整理

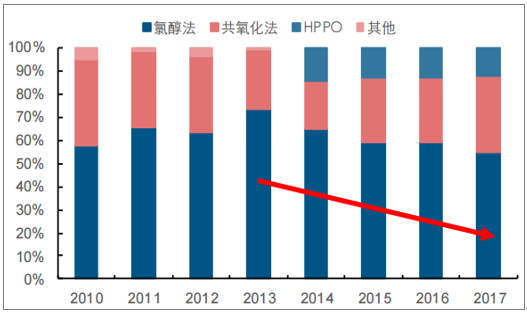

我国氯醇法环氧丙烷生产工艺比例自2013年以后逐年下降

数据来源:公开资料整理

目前国内环氧丙烷氯醇法产能大约有180万吨/年,占比仍然超过50%,但随着环保的趋严以及其他绿色生产工艺的不断发展完善,共氧化法和HPPO法将逐渐提升份额,进行工艺路线的替代。根据卓创资讯统计,2018-2020年我国规划新建的环氧丙烷产能中,HPPO法和共氧化法大约分别各占一半。此外目前国内众多氯醇法产能的实际开工负荷不高,有些甚至处于长期停车状态,在环保趋严的大背景下,预计这些落后产能将陆续退出市场,氯醇法产能占比将继续下降,环氧丙烷行业正处于持续转型升级状态。

我国环氧丙烷规划新增产能整理

企业 | 产能(万吨/年) | 工艺路线 | 预计投产时间 |

南京红宝丽 | 12 | HPPO | 2018 |

中信国安 | 8 | 共氧化法 | 2018 |

中海壳牌 | 28.5 | 共氧化法 | 2018 |

蓝色星球 | 40 | HPPO | 2019 |

安徽昊源 | 8 | 共氧化法 | 2019 |

华泰化工 | 20 | HPPO | 2019 |

怡达化工 | 20 | HPPO | 2019 |

江苏富强 | 20 | HPPO | 2019 |

东营港华 | 20 | 共氧化法 | 2019 |

天津三石化 | 10 | HPPO | 2019 |

天津大沽 | 20 | 共氧化法 | 2019 |

吉林神华 | 30 | HPPO | 2020 |

山东亚邦 | 20 | HPPO | 2020 |

古雷石化 | 30 | 共氧化法 | 2020 |

利津石化 | 20 | 共氧化法 | 2020 |

泉州石化 | 20 | 共氧化法 | 2020 |

万华化学 | 30 | 共氧化法 | 2020 |

数据来源:公开资料整理

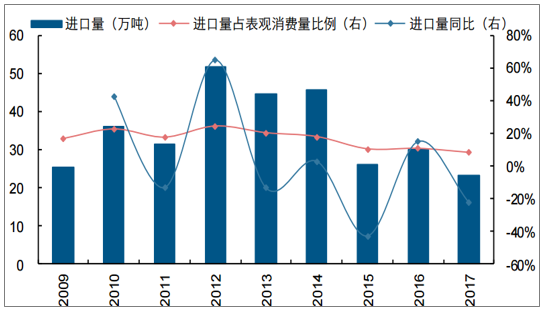

我国进口的环氧丙烷主要来自于沙特阿拉伯、泰国、美国等国家,近年来随着我国环氧丙烷产能的逐步释放,进口量大体上呈现下滑的趋势。2017年我国总计进口环氧丙烷23.3万吨,同比减少22.4%,占同年表观消费量的比例下降至8.0%,进口依赖度不断降低。

环氧丙烷进口量占表观消费量比例持续降低

数据来源:公开资料整理

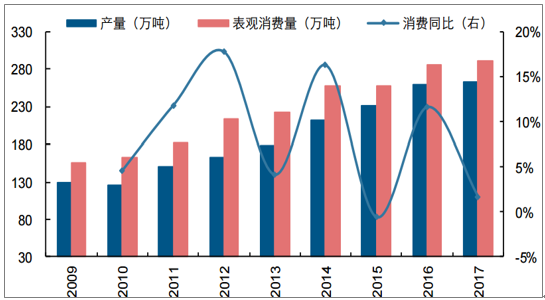

环氧丙烷主要用于生产聚醚多元醇等产品,而聚醚多元醇则主要用于制备硬质和软质聚氨酯泡沫塑料,广泛应用于冰箱、冰柜、隔热板、管道保温、沙发、海绵等领域。受聚醚多元醇产品的旺盛需求影响,环氧丙烷2009-2017年表观消费量的复合增长率达到8.2%。2017年国内环氧丙烷表观消费量约为291.9万吨,同比基本持平。

国内环氧丙烷表观消费量及同比增速

数据来源:公开资料整理

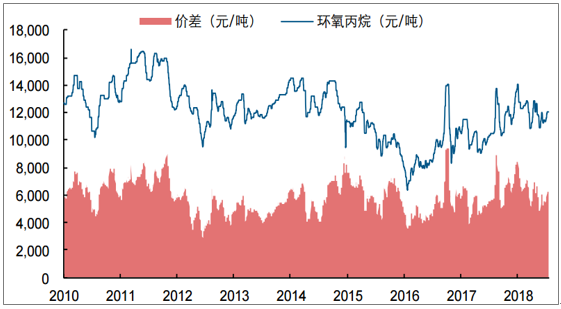

环氧丙烷价格波动剧烈

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国环氧丙烷行业市场深度监测及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国环氧丙烷行业市场竞争现状及投资前景研判报告

《2026-2032年中国环氧丙烷行业市场竞争现状及投资前景研判报告 》共十二章,包含2021-2025年中国丙烯产业市场运行走势分,2026-2032年中国环氧丙烷产业发展趋势预测分析,2026-2032年中国环氧丙烷产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国环氧丙烷行业产业链图谱、发展历程、产量以及进出口情况分析:随着国内产能持续增长和技术不断进步,我国环氧丙烷进口数量持续减少 [图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)