一、医药电商行业发展现状

近年来,就像其他大多数非夕阳产业的行业一样,医药电商发展极为迅速。其实医药电商与普通的电商并无本质区别,最重要的区别在于医药领域——1、受到严格的监管;2、对于服务的要求比其他领域的电商要求更高。

(一)、医药电商当前的模式

目前,京东、天猫,乃至亚马逊都已经进入或者计划进入医药电商领域。这类平台型互联网企业的进入将使得原有的竞争出现更多变数。

综合来讲,医药电商当前的模式主要有三种:

1、B2B模式

B2B模式在医药电商中销售额占比较大,但是知名度不高,一般来说是政府主导的B2B采购平台,或者药企B2B平台。比较著名的有九州通医药网等。

B2B模式是原先旧的供应链模式发展的普遍道路,其实本质上不是一种创新,只是将原先线下交易的结果放到了线上而已。在其他大宗商品行业乃至电子、医药等等,都存在着众多的B2B平台,例如科通芯城等。

2、B2C模式

B2C模式是医药电商最为引人注目的领域,因为个人或多或少会接触到B2C的平台。B2C模式又分两种,一种是依赖于天猫、京东等平台的电商,其实就相当于在天猫上开的淘宝店,只不过销售的是医药,需要一定的资质(向个人消费者提供药品的C证,不过今年4月已经取消)等等。

这种依赖于平台的B2C模式,未来的发展前景并不大,因为其流量入口掌握在天猫、京东等平台手中,而且平台企业不会允许医药电商将流量转移到自建平台上。未来大概率是依赖于平台赚取平均利润。

加之,各大平台目前都在经营自己的医药销售部门,与平台亲生的儿子竞争,其难度可想而知。笔者认为,天猫等平台抢占医药电商销售的主要原因,还是在于医药销售的特殊性:尽管品类繁多,但是如果统计常用药,大约不超过1000种SKU。而且医药销售是同质化竞争极为严重的行业,市场又极大,掌握了这几千SKU,就掌握了未来数千亿的互联网药品市场(2016年是286亿)。

因此未来这些依托于平台的医药电商必将面临残酷的竞争,大概率被平台压缩利润空间苟延残喘。

B2C的另一种模式是自建平台,如好药师、1药房、健客、康爱多等等。他们的销售在自己建立的网站或者APP上面进行。但是请注意,这些自建平台的电商,几乎都在天猫等平台上同时开有自己的网店,并且很多在第三方平台的销售额甚至远大于自己平台的销售额。

这非常好理解。互联网流量就是一切,自建平台的流量获取难之又难,尤其是针对医药销售这么一个细分领域,平台的获客成本极高。而天猫、京东等自带流量的第三方平台是一个绝对不能放弃的流量主和利润来源。

3、O2O模式

O2O模式一直都比较模糊。举个例子,线下的药店如果遇到没有的药品,可以在O2O的模式的平台上下单,然后由平台送到患者手里。或者患者线上下单,到线下的药店取药。

医药电商的增长逻辑

尽管医药电商在竞争上面面临重重困难,但是近年的发展仍然极为迅速,2015-2016年销售增长均在80-90%。

一是人们对网上卖药的信任度没有提升,二是医药的消费多在于中老年人,受众与互联网的主流使用者存在偏差,三是药品销售往往存在即时性的需求,将在24小时之后送达的止疼片几乎没有人愿意下单。

(二)、我国处方药流转仍以医院渠道为主

2017年初,国务院公布取消互联网药品交易资格B证、C证的审批。这意味着,合法的药品流通企业都可自由开展互联网药品的B2B、B2C业务,医药电商发展迎来了春天。

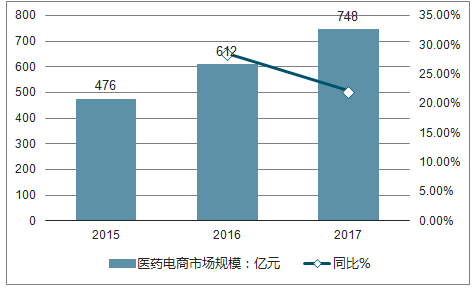

据不完全统计,2016年医药电商直报企业4销售总额达612亿元。其中,B2B(企业对企业)业务销售额576亿元,占医药电商销售总额的94.2%;B2C(企业对顾客)业务销售额36亿元,占医药电商销售总额的5.8%。B2B业务中移动端占4.3%,B2C业务中移动端占46.0%。订单总数4305万,其中B2B订单数1632万,订单转化率96.7%;B2C订单数2673万,订单转化率86.3%。

2015-2017年中国医药电商销售规模走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国医药商业市场深度评估及未来发展趋势报告》

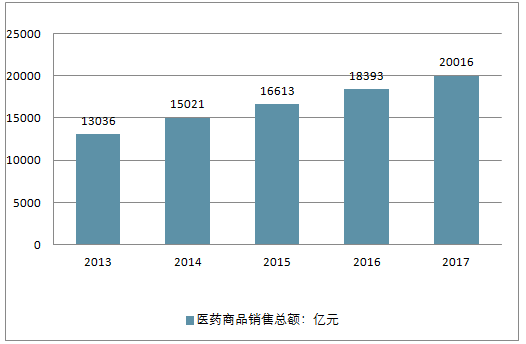

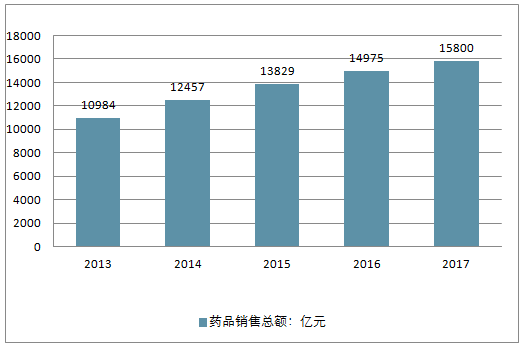

2017年我国医药商品销售总额达2.00万亿, 其中药品销售额为1.58万亿。 在药品销售结构里面, 85%的销售规模来自于处方药销售,而医疗机构销售了近80%的处方药。

2013-2017 年全国医药商品销售总额

资料来源:公开资料整理

2013-2017 年全国药品销售总额

资料来源:公开资料整理

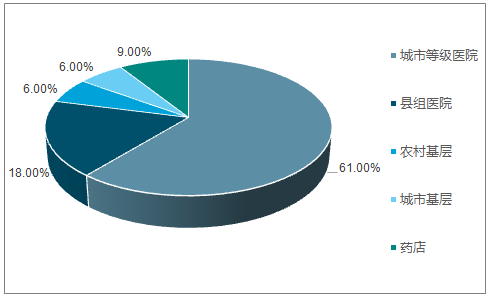

我国处方药销售渠道仍以医院为主,尤其是城市等级医院,占了处方药销售的61%比重,而通过药店渠道销售的处方药占全部处方药的10%不到。

中国处方药销售渠道结构

资料来源:公开资料整理

美国处方药流通渠道则相对分散和多样化, 处方零售市场呈现以连锁店为主体,多种渠道相对均衡的流通格局。其中连锁店占了处方零售市场34%,其次是邮递服务(类电商) 20%,医院渠道(非联邦医院、联邦机构、 私人诊所和私营机构)占比仅有 40%。

美国处方药销售渠道结构

资料来源:公开资料整理

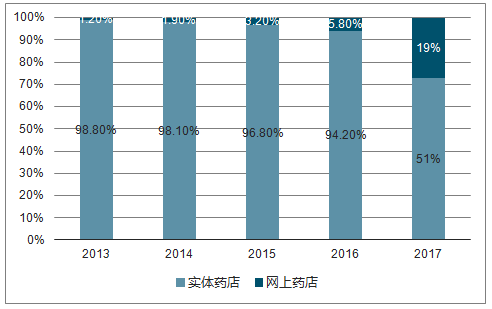

(三)、网上药店渠道占零售市场比重

2016年我国零售药店终端(含药品和非药品)的销售规模为4929亿元,其中实体药店销售规模占了94.2%的份额,网上药店(含药品和非药品)占5.8%,零售市场仍以实体药店为主力

2013-2016 年我国实体药店和网上药店(含药品和非药品)销售额占比

资料来源:公开资料整理

2016年7月底,国家食药监局要求结束互联网第三方平台药品网上零售试点工作。以天猫医药馆为例,2016年1-7月天猫医药馆销售数据显示,天猫医药馆销售以药品、医疗器械和计生用品为主,其中医疗器械的占比最高,为32.7%,其次是药品销售,占比23.9%。

2016年天猫医药馆产品销售比例

资料来源:公开资料整理

二、医药电商行业市场发展空间

随着在线购买健康产品的普及、制药公司的推广、处方外流的大趋势以及电子处方的推广,预计未来我国药品B2C渠道将维持41.9%的高年复合增长率,并于2026年达到6723亿人民币的水平,医药电商市场前景广阔。另外有数据统计,过去6年,中国医药电商销售规模年均复合增长率达到55.5%,医药电商占药品终端市场的比例年均复合增长率高达37.6%,我国医药电商已进入快速发展阶段。

移动互联时代,“场景”无处不在。电商的场景化服务重构人、商品、空间三者关系,建立无界零售、跨界融合的服务体系。医药电商的场景化服务模式,能够通过“O2O一小时药必达”解决紧急用药的问题、“智能问诊”解决如何合理用药的问题以及“远程问诊服务”有效缓解目前大多数人看病难的问题。

作为中国互联网医疗健康行业的一部分,医药B2C业务的交易总额自2012年至2016年增长近十倍,复合年增长率为77.2%,于2016年增至人民币 200亿元。

经中国 B2C 渠道的药品、医疗设备及营养保健品的交易总额

资料来源:公开资料整理

2016年网上药店市场规模达48亿元,占全国医药市场0.32%,同比增长50.0%,6年复合增长84.9%。

2011-2018年中国医药电商市场规模走势

资料来源:公开资料整理

目前医药电商经营范围还以非处方药为主。我国医药电商跨境融合将逐步推进,医药电商企业将凭借互联网、物联网、大数据、云计算等先进技术,获得为全行业提供增值服务的先发优势。“处方药+电子处方+医保在线支付”的三方信息共享模式或将成为下一个药品零售业务增长点。但现阶段由于市场环境、政策监管壁垒以及消费者行为差异等因素,众多医药企业在探索电商的道路上将面临不少挑战。未来医药电商未来发展的六大趋势包括:

(一),医药电商对行业发展起到了重大利好及推动作用,并推动产业链中各类企业的角色转换;

(二),处方药与非处方药将形成不同的电商业务模式,并需要差异化的竞争要素;

(三),非处方药和保健品电商对传统线下零售模式有更大颠覆,而未来处方药电商需要互联网企业和传统医药行业紧密合作;

(四),未来医药电商的集中度更高,真正贯穿价值链闭环的企业将取得领先,企业需考虑的是成为平台,还是积极参与到可能未来致胜的平台中去;

(五),医药电商的发展将以全方位服务患者为核心,促进医疗服务模式的升级; (六),医药电商能够提升行业透明度和效率,将利于更好的政策监管。

报告称,由于药品本身对监管有着更为严格的要求,医药电商的发展将面临更多挑战。对于药品的线上购买,尤其是处方药,患者在购药过程中对产品质量真伪、专业的用药指导等有着高于一般消费者线上购物的需求,并且购买处方药时需要先获得处方,在支付时普遍希望能够使用医保卡。因此,产品质量保真、用药指导、医保对接、处方来源成为医药电商未来发展需要解决的主要消费者痛点。

医药电商的崛起能够帮助整个医药行业改善透明度,提升链路效率,同时保障信息的可追溯性。在线上完成的任何一次药品交易,在未来的某个时间节点上均可以追溯到交易双方和处方医生的信息、交易发生的时间与消费行为,以及药品经过整个供应链的过程等。一来保证监管过程拥有强有力的数据与证据支撑,二来也为未来支付方开展更为专业的处方审核建立数据库。

相信随着网售处方药的逐步放开,医药电商面临的市场空间将从百亿级向千亿级迈进。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医药电商行业市场运营态势及发展前景研判报告

《2026-2032年中国医药电商行业市场运营态势及发展前景研判报告》共八章,包含中国医药电商产业链全景梳理及布局状况研究,中国医药电商行业重点企业/平台布局案例研究,中国医药电商行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国医药电商行业发展历程、发展现状、重点企业以及发展趋势研判:随着互联网的普及和消费者健康意识的增强,医药电商行业快速发展 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)