港口行业发展现状分析

2017年全球经济增速为3.6%,不仅高于2008-2017年年均增速3.3%,也高于1980—2017年年均3.4%的历史增速。受益于全球经济增速企稳,全球贸易环境有所改善,国际集装箱市场环境回暖升温,全球主要集装箱港口吞吐量增速表现亮眼,2017年全球前20的集装箱港口完成集装箱吞吐量3.35亿TEU,同比增速为5.6%,远高于去年1.7%的增速

2017年全球港口集装箱吞吐量排行前20中,中国港口占据了半壁江山,中国港口的国家影响力愈发显著。

2017年全球港口集装箱吞吐量top20(单位:万TEU,%)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国货运港口市场分析预测及发展趋势研究报告》

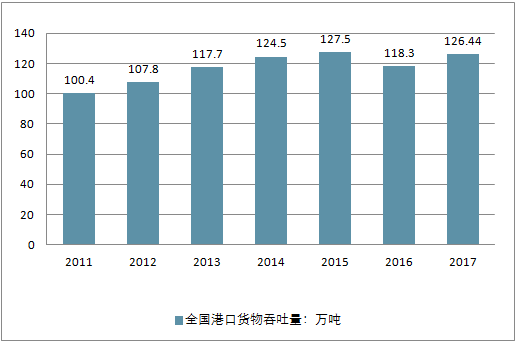

2018年1月26日,交通运输部公布2017年规模以上港口货物、旅客吞吐量快报数据。数据显示,2017年中国规模以上港口预计完成货物吞吐量126.44亿吨,同比增长6.4%。其中,沿海港口和内河港口同比增速基本持平,分别为6.4%和6.3%,完成货物吞吐量分别为86.25亿吨和40.19亿吨;完成外贸货物吞吐量40.02亿吨,同比增长5.7%;集装箱吞吐量同比增长8.3%至2.27亿TEU,且增速明显快于货物吞吐量6.4%的水平。以上相关数据与2016年同期增速相比,明显加快。

2011-2017年全国港口货物吞吐量走势

资料来源:公开资料整理

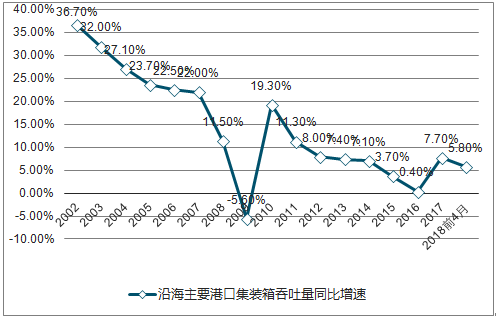

2017 年受益中国进出口回暖, 国内港口吞吐量增速明显回升,沿海主要港口货物吞吐量同比增长 6.4%。2018 年前 4 月,沿海主要港口货物吞吐量同比增长 3.3%,同比下滑 4 个百分点;

2002-2018.4月沿海主要港口货物吞吐量同比增速

资料来源:公开资料整理

2011-2017年全国港口集装箱吞吐量走势

资料来源:公开资料整理

2017 年受益中国进出口回暖, 国内港口吞吐量增速明显回升,沿海主要港口集装箱吞吐量同比增长 7.7%。

2018 年前 4 月集装箱吞吐量同比增长 5.8%,同比下滑 1.1 个百分点。集装箱吞吐量增速小幅回落,散杂货吞吐量增速明显回落。

2002-2018.4月沿海主要港口集装箱吞吐量同比增速

资料来源:公开资料整理

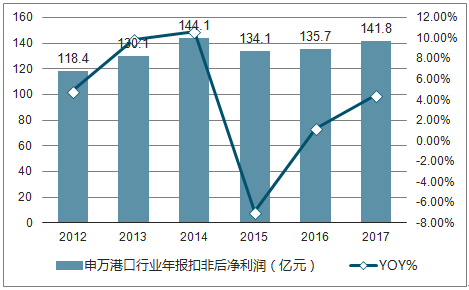

2017 年 16 家申万港口分类的港口上市公司整体扣非后净利润同比增长4.5%(目前申万港口行业有 18 家 A 股公司,其中秦港股份与广州港 2017 年 IPO,由于没有完整的历史业绩数据, 选取了其余 16 家公司),业绩增速较 2016 年有所反弹。

2018 年一季度,行业整体扣非后净利润同比增长 9.9%, 不过 2018 年开始上港集团对邮储银行的投资从成本法核算转成权益法核算,估算一季度邮储银 行投资受贡献了 6.8 亿净利润的增量,剔除该影响, 2018 年一季度扣非后净利润同比下滑 8.9%,未能延续 2018 年的增长趋势, 主要原因是吞吐量增速放缓以及按国家发改委要求部分港口下调了外贸集装箱装卸费率。

2002-2018年申万港口行业一季报扣非后净利润(亿元)

资料来源:公开资料整理

2002-2018年申万港口行业年报扣非后净利润(亿元)

资料来源:公开资料整理

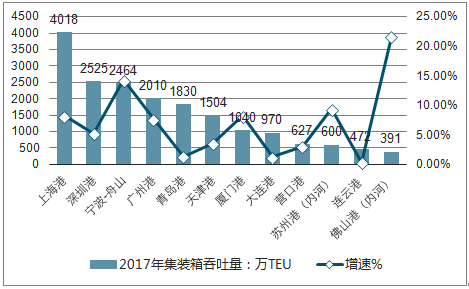

在集装箱吞吐量排名上,交通运输部此次公布的12个规模以上港口集装箱吞吐量中,港口排名与去年未发生变化,且增速全为正。其中,上海港首次超过4000万TEU,达4018万TEU,同比增长7.7%,稳居全球第一;深圳港2017年完成箱量2525万TEU,同比增速仅为5.3%,排名第二位;宁波-舟山港仅以61万TEU的略微差距,屈居深圳港之后,值得注意的是宁波-舟山港2017年度增速高达14.3%,远高于深圳港5.3%增速,2018年或反超深圳,成为中国第二大集装箱港。其后4至12位的排名,分别为广州港、青岛港、天津港、厦门港、大连港、营口港、苏州港、连云港港及佛山港。

2017年中国TOP12港口吞吐量及增速(单位:万TEU,%)

资料来源:公开资料整理

2017年度,上海港预计完成货物吞吐量7.51亿吨,排名第二位。而内河第一大港苏州港2017年度完成货物吞吐量6.08亿吨,同比增长4.9%,再次跻身中国第三大港口。

但此前排名第四位的天津港,货物吞吐量反其道而行,出现8.7%的负增长,货物吞吐量仅完成5.03亿吨,跌出前四大港口,排名第7位;而其后的广州港、唐山港、青岛港依次顺位,位列第四位、第五位和第六位。

2017年中国港口TOP12吞吐量及增速(单位:万吨,%)

资料来源:公开资料整理

二、港口行业发展趋势分析

世界上80%的货物都是要靠港口来运输的。改革开放以来,港口率先对外开放,海运业最早实现“走出去”。目前中国的港口建设已经实现了全产业链、全要素的比较优势,技术水平已经是当之无愧的全球第一,为国际贸易提供物流支点,成为另一张闪亮的“中国名片”。

近年港口行业投资规模负增长,但新增产能仍维持高位,产能过剩较为突出,沿海港口泊位大型化趋势更为明显。

沿海港口建设投资规模自2012年开始连续5个年度负增长,投资规模由2012年的1,004.14亿元下降至2016年的865.23亿元,2007-2016年港口万吨级泊位新增吞吐能力为36.53亿吨,同期新增的年吞吐量为25.41亿吨,新增产能未能有效消化,产能过剩较为突出。2016年沿海港口万吨级及以上泊位数量在全国万吨级及以上泊位数量中的占比为81.74%,10万吨级及以上泊位占比在96%以上,沿海港口泊位大型化趋势更为明显。

然而,建设一流港口、打造国际航运中心,并非一朝一夕之功。建设者心中要有长期规划,不能单纯求快,追求短期目标。

首先,作为基础设施,港口是开展其它经济活动的基础。港口建设投资大、规模大、标准高,对投融资模式、建设施工、质量监管等方面都有严格要求。

其次,环保是港口建设的红线。在开发的过程中必须要摒弃以前重效益轻环保、先污染后治理的做法。

再者,我国港口虽然在数量、规模等方面已经全面突破,但是与国际大港之间的差距尤其是软件方面的差距仍然很大。

可喜的是,已有一些省份正在探讨统筹规划省内的港口资源。京津冀协同发展中,就将构建现代化的津冀港口群列为重点任务。通过不断提升质量效益和服务水平,建设现代港口服务体系,必将更好地适应经济社会发展。

随着“一带一路”的不断深化,我国企业出海建港脚步越走越稳。近年来,一大批由中企承建的海外港口项目开始落地。中国交建目前已在世界范围内建设了一百多个深水码头,遍及东南亚、南亚、中东、非洲、南美洲等地。

中国港口不断走向世界,带动的是中国建设标准、中国技术“走出去”,这包括从设计到建设到设备再到管理等多个方面。

综上所述,我国港口建设进入一个高速发展期,加强与国际传统优势港口之间的交流合作,有利于提升我国国际话语权建设和标准制定能力建设。国家的“一带一路”建设,对中国港口发展而言是机遇期。有机遇,就有挑战。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国港口行业市场全景评估及发展趋势研究报告

《2026-2032年中国港口行业市场全景评估及发展趋势研究报告》共七章,包含中国沿海港口群发展状况分析,国内外港口物流发展状况分析,中国港口行业的领先企业分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询