一、轻工制造行业发展现状分析

据统计,2017年,占全国企业数近30%的轻工企业,实现主营业务收入24万亿元,占全国工业的20.8%;实现利润1.6万亿元,占全国工业的21.1%;出口5998亿美元,占全国出口额的26.5%。今年1-4月,轻工业继续保持良好发展态势,主营业务收入6.7万亿元,增长8.4%,利润4076亿元,增长6.5%,工业增加值增长6.8%,高于全国工业增长水平。

1、文具行业的发展分析

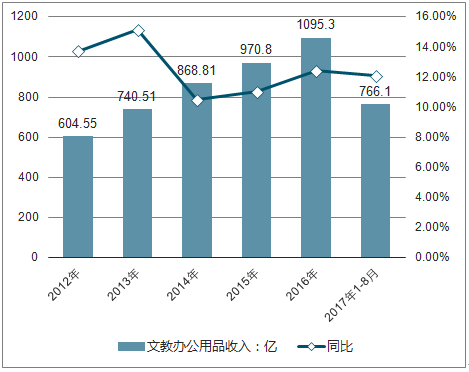

2012-2016 年我国文教办公用品行业收入从 604.55亿增长到 1095.3 亿,年均复合增长 16.02%,利润由 36.11 亿增长到 69.1 亿,年均复合增长 17.62%。 2017 年 1-8月份我国文教办公用品行业实现收入 766.1 亿,同比增 12.1%。 2017 年国内大办公文具(包括办公家具、器材等)的市场规模超过万亿。未来,随着我国经济的持续稳定发展,办公消费能力有望进一步提升,办公文具市场前景良好。

2012-2017年中国文教办公用品行业主营业务收入及同比增长

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国文化用纸市场专项调研及发展趋势研究报告》

2012-2017年中国文教办公用品行业主营业务利润及同比增长

资料来源:公开资料整理

2、生活用纸行业的发展

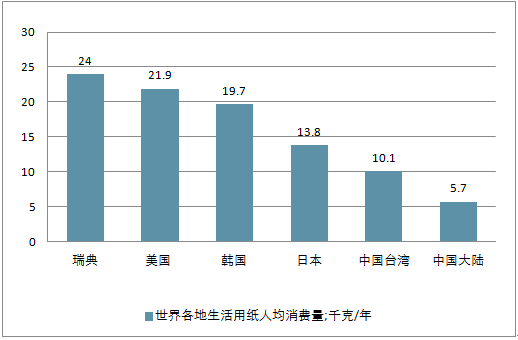

2009-2016 年,我国生活用纸市场规模由 454.3 亿元增长至 988.0 亿元,年均复合增长率达 11.74%,向千亿级市场迈进。 2016 年,我国生活用纸人均消费量为 5.7 千克/年,而同期瑞典为 24.0 千克/年,美国为 21.9 千克/年,韩国为 19.7 千克/年,日本为 13.8 千克/年; 2009-2016 年我国人均生活用纸消费量年均复合增长率为 8.89%。

2016 年世界各地生活用纸人均消费量

资料来源:公开资料整理

厕用卫生纸是我国主要生活用纸产品,但 2010-2016 年厕房卫生纸的复合增速仅为 6.10%,而手帕纸、餐巾纸、厨房用纸、面巾纸和擦手纸复合增速分别为 9.8%、 15.5%、 8.0%、 15.9%和 23.1%,各种中高端纸增速更为显著;同时,厕用卫生纸的占比也逐年缩减,从 2012 年的 62.0%下降至 2016 年的 56.3%,面纸和手帕纸的占比则分别从 22.0%、 7.1%上升至 26.2%、 7.5%,消费升级背景下高端生活用纸占比的提高为行业带来了结构性的成长机会。

2010-2016 年生活用纸各细分品类复合增速(%)

资料来源:公开资料整理

2012-2016 年生活用纸细分细分品类需求占比

资料来源:公开资料整理

我国生活用纸市场规模及增速

资料来源:公开资料整理

我国人均生活用纸消费量及增速

2010-2016 年,我国生活用纸 CR15 由 41%上升至 55%,预计,在行业去产能和环保政策的双重影响下,龙头企业将凭借规模、品牌、渠道和技术优势进一步吞噬中小企业的市场份额,市场集中度将会进一步加强

我国前 15 大生活用纸企业产能及销售占比

资料来源:公开资料整理

3、软体家居行业的发展

软体家居企业主要成本为原材料及人工成本。 就化学品来看, 2017 年软体家居主要原材料之一 MDI 市场均价 28436.23 元/吨, 同比 2016 年均价 17876.17元/吨上涨 59.07%,; TDI 均价 31909.04 元/吨,同比 2016 年的 18886.36 元/吨上涨 68.95%。 2018 年 3 月以来,原材料市场均价在稳定的基础上略有下降。截至 5 月末, MDI 市场均价为 29266.67 元/吨, TDI 市场均价为28596.67 元/吨,两者价格均低于 2017 年同期。

2018 年以来,随着原材料价格增长趋势的稳定,软体家居企业均采取一定措施降低来自原材料的成本冲击软体家居企业利润率变化趋势。

- | 综合毛利率(%) | 净利润率(%) | ||||||

公司简称 | 2015年 | 2016年 | 2017年 | 2018Q1 | 2015年 | 2016年 | 2017年 | 2018Q1 |

顾家家居 | 41.13 | 40.44 | 37.26 | 36.45 | 13.31 | 11.94 | 12.47 | 15.07 |

喜临门 | 39.61 | 36.98 | 34.7 | 31.48 | 11.27 | 9.18 | 8.86 | 6.42 |

梦百合 | 34.86 | 33.6 | 29.54 | 24.9 | 11.98 | 11.53 | 6.56 | 1.3 |

- | 2016财年 | 2017财年 | 2018财年 | - | 2016财年 | 2017财年 | 2018财年 | - |

敏华控股 | 39.52 | 41.88 | 37.33 | - | 18.15 | 22.43 | 14.99 | - |

资料来源:公开资料整理

根据各企业年报数据,软体家居企业外销收入均占其总收入 20%以上 。

2017 年软体家居企业收入结构

公司 | - | 中国市场 | 海外市场 |

敏华控股 | 金额(亿港元) | 48.31 | 43.25 |

占比 | 46.61% | 41.73% | |

梦百合 | 金额(亿元) | 4.2 | 19.12 |

占比 | 17.96% | 81.74% | |

顾家家居 | 金额(亿元) | 40.36 | 22.33 |

占比 | 60.65% | 33.55% | |

喜临门 | 金额(亿元) | 24.79 | 6.82 |

占比 | 77.78% | 21.40% |

资料来源:公开资料整理

4、按摩椅行业的发展

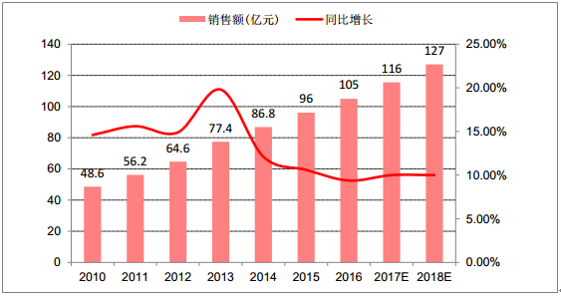

近年来,全球按摩器具市场规模稳步上升, 2016 年市场规模已经接近 115 亿美元,同比增速 9.52%。预计全球按摩器具市场仍将保持 9%左右的增长速度, 2017-2018 年预计全球按摩器具市场规模将达到 125 亿美元和 137 亿美元。

其中,中国是全球按摩器具市场需求增长较快的地区之一,受益于居民收入水平不断提升以及对按摩器具的消费观念, 国内按摩器具的市场规模逐年提高。 2016 年市场销售额达到 105 亿元,同比增长 9.38%。预计中国按摩器具市场仍将保持 9.5%左右的增长速度, 2017-2018 年预计中国按摩器具市场规模将达到 116 亿元和 127 亿元。

全球按摩器具市场销售额及增长

资料来源:公开资料整理

中国按摩器具市场销售额及增长

资料来源:公开资料整理

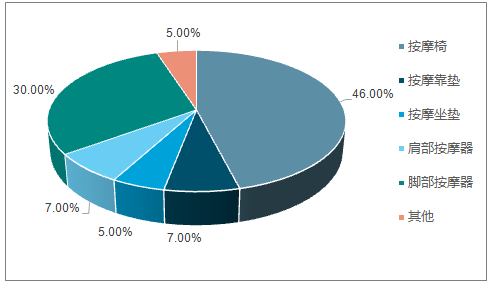

在我国按摩器具产品市场中,由于按摩椅的价格相比于其他按摩器具产品较高, 因此其占行业销售额的比重最高,约为 46%;小型按摩器产品中,脚部按摩器相关产品所占份额最大, 约为 30%;其次为肩部按摩器和按摩靠垫等。

中国按摩器具细分产品市场占比

资料来源:公开资料整理

目前国内按摩器具行业呈现生产企业数量众多、规模化生产企业数量较少的特点,行业集中度较低。

5、晾衣机行业的发展

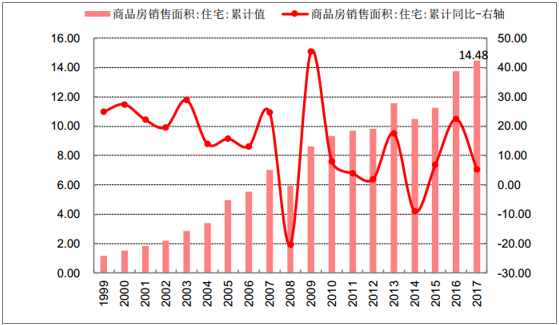

晾衣架行业的消费不仅在于新建住宅的装修,还包括存量毛坯房初始装修、存量住宅的改善性装修。 2017年我国商品房销售面积为 14.48 亿平方米,较 2016 年销售面积 13.75 亿平方米同比增长了 5.3%。假设国内销售商品房户均面积为 90 平方米,则 2017 年国内商品房销售数量约为 1609 万套。

国内商品房销售面积及其同比增长(单位:亿平方米)

资料来源:公开资料整理

消费持续升级,高端智能架占比不断提升。 随着社会发展和消费水平的持 续提高,消费者对晾衣架的功能多样化和产品智能化呈现出更高的追求,消费结构升级带动晾衣架行业从传统手摇向智能化方向发展。

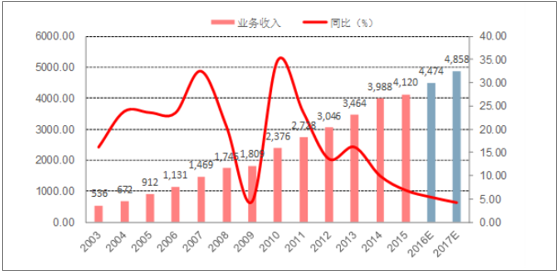

6、照明行业的发展

随着全球照明产业链向中国转移,同时照明产业逐步向绿色照明、节能、环保方向发展, LED 照明趋势确立,我国照明产业后来居上,也因此获得良好发展机遇,进入了快速发展时期。 2015 年照明行业规模以上企业营收约为 4119.61 亿人民币,比 2014 年的 3988.07 亿元增长约 6.81%。 2011-2015 年年均复合增长率为 8.60%,假设 2016-2017 年行业增长维持此增速,预计 2016-2017年全国照明市场规模将分别达到 4473 亿、 4858 亿元。

中国照明行业市场整体规模营业收入(单位:亿元)

资料来源:公开资料整理

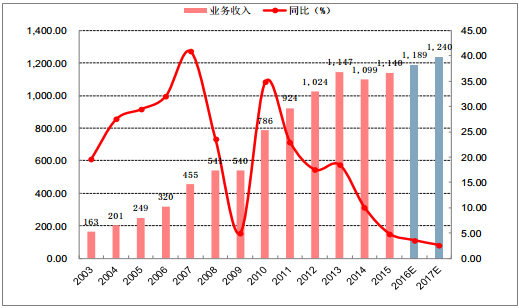

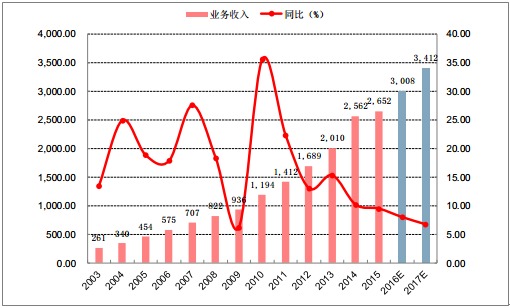

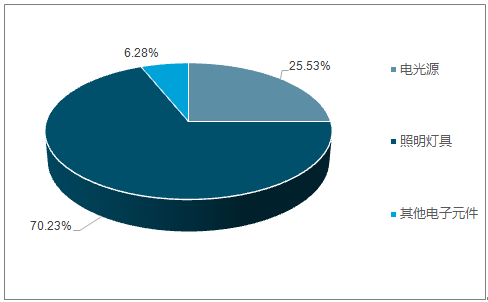

2015 年照明灯具、电光源以及其他电子元件行业规模以上企业主营收入分别约为 2651、 1140、 327 亿元,行业规模占比分别约为 64.4%、 27.7%、 8.0%,同比增速分别约为 9.47%、4.84%、 -5.87%。

电光源市场规模营业收入(单位:亿元)

资料来源:公开资料整理

照明灯具市场规模营业收入(单位:亿元)

资料来源:公开资料整理

其他电子元件市场规模营业收入(单位:亿元)

资料来源:公开资料整理

中国照明行业市场业务占比

资料来源:公开资料整理

7、全装修行业的发展

我国全装修比例仍偏低,发展空间较大。 目前我国一线城市北京、上海、深圳等,成品房占新建住宅比例 均在 60%以上,南京、苏州等地占比 20%以下,全国平均水平约 20%左右,相比发达国家平均 80%的全装修比例,我国全装修比例仍偏低,发展空间较大。

二线城市目前已经成为全装修市场的主力市场, 规模最大; 另外三、四线城市及其他沿海旅游地区县级市也逐渐加入全装修的队伍,二、三、四线城市逐渐成为全装修市场的主力区域。

全装修成品房在不同国家及城市的建设面积占比(%)

资料来源:公开资料整理

2017 年各类城市新开工成品房住宅套数

资料来源:公开资料整理

8、瓷砖行业市场空间

2012 年至 2016 年,我国陶瓷砖总体产量由 89.93 亿平方米增长至 102.65 亿平方米,年均复合增速为 3.36%, 2010 年至 2016 年,内外总销量从 77.72 亿平方米增加至 92.28 亿平方米,年均复合增长率为 3.03%,销售收入从 2544 亿元增加至 4550 亿元,年均复合增长率为 10.17%,收入增速高于产销量增速是因为瓷砖产品向高端化发展,产品单价逐年提升。

2010-2016 年中国陶瓷砖产销率情况

年份 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

产量(亿平方米) | 75.76 | 87.01 | 89.93 | 96.90 | 102.30 | 101.79 | 102.65 |

同比(%) | 17.88 | 14.85 | 3.36 | 7.75 | 5.57 | -0.50 | 0.84 |

内销(亿平方米) | 69.40 | 76.80 | 74.60 | 78.60 | 83.90 | 82.30 | 84.70 |

同比(%) | - | 10.66 | -2.86 | 5.36 | 6.74 | -1.91 | 2.92 |

出口(亿平方米) | 8.32 | 9.66 | 10.30 | 10.85 | 8.94 | 9.33 | 8.28 |

同比(%) | - | 16.13 | 6.66 | 5.28 | -17.59 | 4.41 | -11.32 |

销量(亿平方米) | 77.72 | 86.46 | 84.90 | 89.45 | 92.84 | 91.63 | 92.98 |

同比(%) | - | 11.25 | -1.80 | 5.35 | 3.79 | -1.30 | 1.47 |

产销率(%) | 102.58 | 99.37 | 94.41 | 92.31 | 90.75 | 90.02 | 90.58 |

销售收入(亿元) | 2544 | 3325 | 3598 | 3967 | 4400 | 4511 | 4550 |

同比(%) | - | 30.70 | 8.21 | 10.26 | 10.92 | 2.52 | 0.86 |

资料来源:公开资料整理

瓷砖行业的市场份额未来将进一步向龙头集中。 随着行业消费升级,品牌、质量、营销和服务等非价格竞争手段在中高端产品竞争中的作用愈发显现。

建筑陶瓷龙头企业市占率情况(亿元、 %)

- | 2013 | 2014 | 2015 | 2016 | ||||

公司 | 营业收入 | 占比(%) | 营业收入 | 占比(%) | 营业收入 | 占比(%) | 营业收入 | 占比(%) |

欧神诺 | 12.38 | 0.32 | 16.13 | 0.38 | 16.01 | 0.37 | 18.13 | 0.41 |

东鹏控股 | 33.68 | 0.88 | 38.93 | 0.91 | 41.34 | 0.94 | 52.26 | 1.17 |

蒙娜丽莎 | 12.46 | 0.33 | 14.4 | 0.34 | 15.81 | 0.36 | 23.24 | 0.52 |

悦心健康 | 8.93 | 0.23 | 8.45 | 0.2 | 6.84 | 0.16 | 7.78 | 0.17 |

合计 | 67.45 | 1.76 | 77.91 | 1.83 | 80 | 1.83 | 101.41 | 2.27 |

资料来源:公开资料整理

9、工装行业的发展

房地产行业近年进入整合期,行业集中度不断提升。 以销售金额口径计算,龙头开发商万科、碧桂园、恒大的市场占有率已由 2012 年的 4.38%提升至 2017 年的 11.83%, 2018Q1 达到 19.69%, 未来地产龙头企业将占有更多市场份额,与龙头开发商形成良性合作的工装供应商无疑将收获水涨船高之效。

主要房地产商商品房市场规模(恒大、万科、碧桂园)

资料来源:公开资料整理

恒大主要房地产商销售情况及市场占有率(以销售额计)

资料来源:公开资料整理

万科恒大主要房地产商销售情况及市场占有率(以销售额计)

碧桂园主要房地产商销售情况及市场占有率(以销售额计)

资料来源:公开资料整理

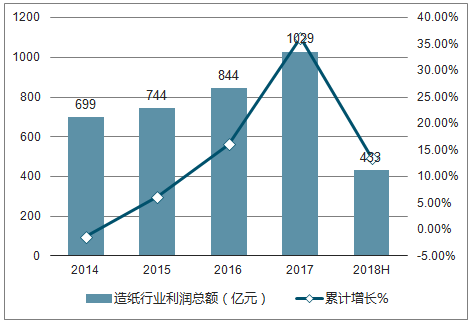

10、造纸行业的发展

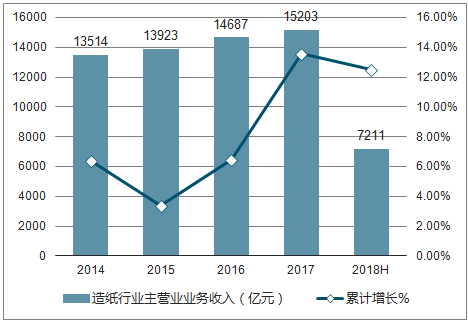

2018年上半年我国造纸行业规模以上企业实现主营业务收入7211亿元,同比增长12.5%,达到2017全年主营收入的47.43%。回顾2014-2017年造纸行业营业收入情况:近四年来,我国造纸行业营业收入保持稳步上涨。

2014-2018年中国造纸行业主营业业务收入及累计增长走势

资料来源:公开资料整理

2017年全年造纸行业实现利润总额达到1029亿元,同比增长36.2%。到2018上半年全国造纸行业利润总额达433亿元,相比去年同期造纸13.5%。

资料来源:公开资料整理

2018 年以来,废纸价格整体受到进口政策趋紧影响较大,而废纸政策整体上变动一波三折,但最终趋势仍然逐渐趋严: 虽然废纸政策尺度有所波动,但是整体上仍然逐渐趋严,对应废纸进口数量趋紧 。

2018 年前 11 批共有 114 家企业获批废纸进口额度合共 1079.01 万吨,相比 2017 年全年 11 批大幅减少 61.61%。但需要注意到, 2017 年第 1 批废纸进口额度为 2612.85 万吨,占全年的 92.96%;2018 年第 1 批废纸进口额度为 226.57 万吨,仅占前 11 批的 21.00%。 2018 年至今,未经分拣的混杂废纸(税则号 4707900090)仍无审批,被完全取消。

2018 年第 1-11 批与 2017 年废纸限制进口许可证获批情况汇总

- | 获批额度(万吨) | 获批企业(家) | ||

批次 | 2017年 | 2018年 | 2017年 | 2018年 |

第1批 | 2612.85 | 226.57 | 111 | 15 |

第2批 | 30.46 | 34.43 | 14 | 3 |

第3批 | 32.68 | 46.63 | 14 | 4 |

第4批 | 15.13 | 111.46 | 4 | 20 |

第5批 | 3.93 | 40.79 | 2 | 3 |

第6批 | 18.75 | 18.29 | 2 | 14 |

第7批 | 11.83 | 63.67 | 7 | 1 |

第8批 | 6.2 | 131.57 | 3 | 6 |

第9批 | 0 | 205.93 | 0 | 12 |

第10批 | 21.56 | 64.96 | 5 | 10 |

第11批 | 57.35 | 134.71 | 7 | 24 |

1-11批合计 | 2810.76 | 1079.02 | 169 | 112 |

全年获批指标(2017年共11批) | 2810.76 | - | 169 | - |

资料来源:公开资料整理

随着产能限额、含杂率等废纸政策全部落地以及此次特急文件发布, 2018 年废纸进口政策将继续保持趋紧态势,且废纸进口分拣成本提高,预计废纸整体价格中枢将高于 2017 年。

11、包装行业的发展

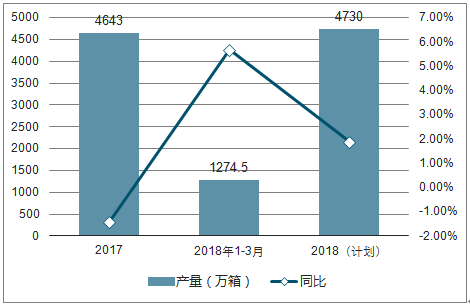

2016 年烟草行业推进供给侧改革,集中清理库存,销量降低到 4701 万箱,同比减少 5.6%,行业步入低谷期。 2017 年烟草行业卷烟销量稳定增长,全年完成 4,737.8 万箱,同比增加 38.6 万箱,增长 0.8%,实现“销大于产”95.2 万箱。税利总额稳定增长。全年实现 11,145.1 亿元,同比增加 349.32 亿元,增长 3.24%。

2018 年国家烟草专卖局对烟草行业主要预期目标是:全国烟叶生产收购 3500 万担,比上年计划调减 600万担;卷烟产量 4,730 万箱;卷烟销量 4,750 万箱;实现税利总额 11,306 亿元。

2018 年 1-3 月,烟草行业完成卷烟产量 1274.5万箱,同比增长 5.7%。商业销量 1387.48 万箱,同比增长 4.15%。

2017-2018年中国烟草行业产量

资料来源:公开资料整理

2015-2018年中国烟草行业销量

资料来源:公开资料整理

2015-2018年中国烟草行业利税

资料来源:公开资料整理

2017 年包装企业主要原材料箱板纸及瓦楞原纸价格大幅上涨,其中 2017 年箱板纸销售均价同比上涨 46.44%;瓦楞纸销售均价同比上涨 49.78%。包装企业做为中游行业,同时受到上游造纸企业以及下游啤酒、家电等消费企业强议价能力挤压, 2017 年在成本大幅提高下,中小包装企业加速出清,纸包装行业加速整合,龙头企业市场份额进一步提升。

二、轻工制造企业未来发展方向

轻工百强企业的强劲快速发展,为全国轻工业经济稳定运行贡献了积极力量。但是,我国轻工业发展稳中有进的同时,依然面临着多重压力,改善供给结构和实现转型升级的任务仍艰巨而繁重。

第一,轻工业长期积累的深层次问题还未得到有效解决。自主创新支撑作用不强,品牌影响力较弱,资源能源利用效率等一系列的问题影响高质量发展。

第二,我国是消费品生产大国,但大多数的产品只能满足中低端的消费需求。当前,出口需求和投资需求相对下降,供给结构出现了不适应需求变化的局面,必须以提高供给体系质量和效率为中心,发展壮大新动能,实现新旧动能转换,扩大中高端产品和服务供给。

第三,新一轮革命和产业变革助力产业升级,物联网、云计算、大数据、人工智能等技术广泛,渗透经济、社会各领域。3D打印、机器人、智能制造、纳米等领域不断取得新的突破。新动能、新产品、新业态迅速发展,推动制造业生产方式向数字化、网络化、智能化发展,以智能制造为特征的制造模式变革为轻工业注入了巨大的活力。

因此,在当前形势下,轻工业企业尤其是领头企业要不断提升创新发展能力,继续推动“两化”深度融合,大力推进轻工业智能化发展。

1、科技创新是企业持续发展的重要引擎。要加快推进以企业为主体,市场为导向,产学研相结合的轻工创新体系建设,促进基础性平台建设;加快关键核心技术研发与产业化,攻克一批关键性技术,加快成果转变和应用推动,鼓励行业间的成果共享与产业应用;支持地方在特色和重点产业领域建设,产业创新中心和创新平台建设,提升技术创新能力和产业化的水平。

2、推进互联网、云计算、大数据在轻工业的应用,推进智能制造,加快智能制造软硬件产品的使用。推进数字化车间的集成创造和应用示范,加快推广,发挥家电智能制造创新联盟作用,协同推进装备制作和产品研发,加快推进智能制造的标准需求研究,围绕智能产品的标准制定产品生产、系统集成和规模的应用四个领域推进智能家居服务机器人,智能电器,可穿戴产品的研发和推广。

3、全面推行绿色制造,以源头消减污染物为切入点,革新传统的装备,鼓励使用清洁生产的关键技术。推进陶瓷、日用玻璃等节能降耗,推动企业节能减排,强化重点行业废水废气的治理,采用先进的技术实现污染物的持续稳定削减,加强水资源的综合利用,建立和推行用水定额管理治理,提高污水处理的回收力。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)