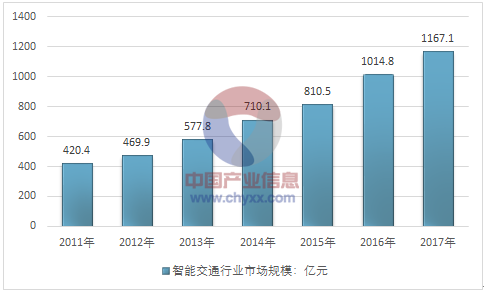

2017年我国智能交通行业市场规模约1167.1亿元,同比2016年的1014.8亿元增长了15.01%,近几年我国智能交通行业市场规模情况如下图所示:

2011-2017年中国智能交通行业市场规模情况

资料来源:智研咨询整理

智研咨询发布的《2018-2024年中国智能交通行业市场专项调查及发展前景预测报告》认为:随着科学技术的不断发展和进步,在我国的不同领域中都有着广泛的应用,促进了社会的建设和发展。目前,信息化建设和智能化建设已经成为了当今世界发展过程中的一项主要趋势和一种潮流,为我国经济社会的变革和进步发挥了重要的促进作用。我国交通运输部门已经明确提出,在交通运输的建设过程中,要以信息化作为一项重要的载体,全面提升我国的交通运输管理能力和服务水平。

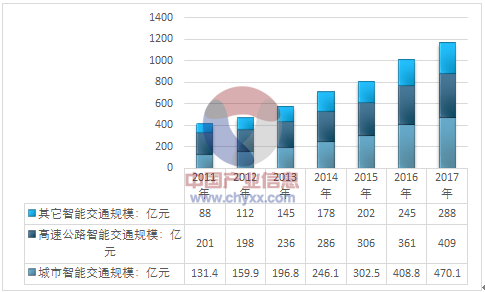

目前,我国智能交通主要分为三个领域:城市智能交通及高速公路智能交通和其他领域智能交通。

2011-2017年中国细分智能交通行业规模情况

资料来源:智研咨询整理

目前,国内从事智能交通行业的企业超过2000家,主要集中在道路监控、高速公路收费、3S(GPS、GIS、RS)和系统集成环节。由于交通行业信息化需求复杂、覆盖面较广,其细分市场众多,市场集中度较低,整个行业中没有处于绝对领先地位的企业。

目前,中国约有500家企业从事监控产品的生产和销售;高速公路收费系统是中国非常有特色的智能交通领域,国内约有200家企业从事相关产品的生产,并且国内企业已研发了具有自主知识产权的高速公路不停车收费双界面CPU卡技术;在3S领域,国内有200多家企业,一些龙头企业在高速公路机电系统、高速公路智能卡、地理信息系统和快速公交智能系统领域占据了重要的地位。

在交通信号控制系统与设备市场,全国真正具有信号机生产能力的企业约有100家。2016年,交通信号机出货量超过1000台的厂商有12家,超过2000台的厂商有4家。青岛海信网络科技股份有限公司、连云港杰瑞电子有限公司位居2016年中国交通信号控制器市场出货量前两名。

行业竞争分散,龙头企业优势将渐显。智能交通系统行业目前竞争较为激烈,企业处于跑马圈地阶段,由于政府资金缺乏与行业快速发展相矛盾,BT、PPP 模式将成为主要趋势,有能力整合各方资源的大型企业或企业龙头市场占有率将提升。

现阶段智能交通管理行业处于起步阶段,国家在城市交通、轨道交通和港口路桥交通领域的投资规模将持续增长。目前来看,国内市场主要集中在硬件设备和系统集成方面,设备类总投资集中在交通讯号控制、视频监控、电子警察、系统集成及软件服务等几个细分领域,前后端及终端显示的设备已有龙头企业显现, 系统集成方面尚处于无序竞争阶段,集中度较低,呈现割据化竞争格局。

智能交通行业主要企业及其营业收入

- | 2017年营业收入 |

北京易华录信息技术股份有限公司 | 29.9亿元 |

银江股份有限公司 | 19.4亿元 |

深圳市赛为智能股份有限公司 | 15.0亿元 |

安徽皖通科技股份有限公司 | 9.96亿元 |

四川川大智胜软件股份有限公司 | 2.67亿元 |

数据来源:智研咨询整理

智能交通系统对于提高交通管理效率、缓解交通拥挤、减少环境污染、确保交通安全起到了非常重要的作用,符合国家建设“智慧城市”、“绿色城市”和“平安城市”的要求,得到政策面的大力支持。长期来看,我国智能交通系统将在交通运输的各个行业和环节得到更为广泛的应用,由此创造相应的社会效益和经济效益,具有广阔的发展前景。

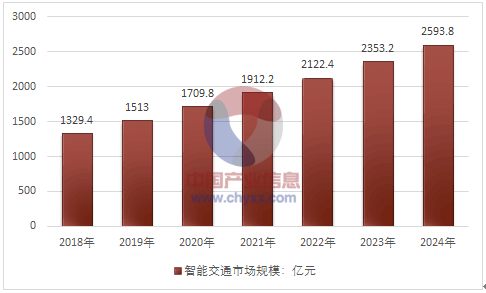

2018年~2024年中国智能交通行业市场规模预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能交通系统行业市场运营格局及未来前景分析报告

《2026-2032年中国智能交通系统行业市场运营格局及未来前景分析报告》共十一章,包含2021-2025年智能交通系统行业投资机会与风险防范,智能交通系统行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国智能交通行业发展现状:政策和技术双驱动力促进行业快速发展[图]](http://img.chyxx.com/images/2023/0816/dc3004509a52aa67d36dca39fd1f12de1ad64f56.jpg?x-oss-process=style/w320)