(一)国内烟草市场现状

2017年1-12月止累计中国卷烟产量为23450.7亿支,同比下降1.6%。2016年中国卷烟产量为23825.8亿支,同比下降8%。

2010-2017年全国卷烟产量统计图

资料来源:国家统计局

2017年,面对复杂多变的市场形势,全行业营销战线坚持“稳产销、提结构、降库存、增税利”的调控方针,在增销量上尽全力,提结构上想办法,调状态下功夫,卷烟销量实现恢复性增长,销售结构稳步提升,重点品牌表现回暖,年末市场价格小幅上扬,社会库存降至近三年来的最低值,市场状态基本企稳。

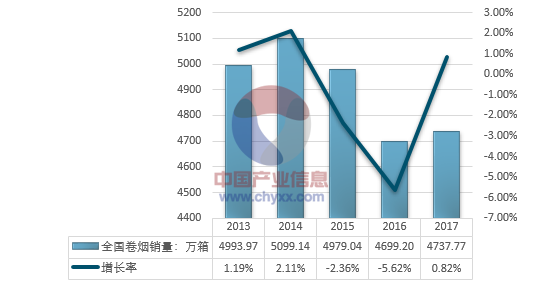

截至2017年12月末,全国有502万零售客户正常经营,同比减少10万户,其中19个省级单位进货零售客户数同比减少。卷烟销量恢复增长。2017年全国共销售卷烟4738万箱,同比增加39万箱。从近5年的走势看,2013、2014年卷烟销量保持稳定增长并在2014年达到峰值5099万箱,在经历2015、2016年连续两年下降后,2017年销量恢复增长。

2013-2017年全国卷烟销量及增速走势图

资料来源:智研咨询整理

在全国33个省级单位中,28个省级单位销量同比增长。其中山东增加5.5万箱,江西增加4.9万箱,河南增加4.5万箱,位列销售增量前三位。江西、西藏和湖北位列销量增幅前三位,分别为3.9%、3.2%和2.5%。36个重点城市合计销售卷烟1269万箱,同比增加13万箱。29个城市销量同比保持增长,增幅前三位分别是成都(8.3%)、郑州(5.0%)和西宁(3.7%)。全年累计来看,重点城市一、二类烟增长较为明显,三、四、五类烟均出现不同程度下降,销量下降幅度最大的为五类烟,下降了20.9%。单箱结构持续增长。

2017年,全国卷烟单箱结构达到30288元,同比增加1122元。从近5年的走势看,虽然单箱结构保持增长,但增幅在2016年骤降至2.1%,2017年增幅有所回升,但较此前年均7%的增幅仍有一定差距,结构持续提升难度仍然较大。

分省看,33个省级单位单箱结构全部实现同比增长,较2016年增加9个;其中15个省级单位单箱结构超过3万元,其中浙江和西藏分别为43663元和41097元。16个省级单位单箱结构增加值超过全国平均水平,其中浙江、西藏和广西分别提升1959元、1817元和1678元,位居前三位。36个重点城市的平均单箱结构为33550元,比全国平均值高3262元。36个城市单箱结构全部实现同比增长,增幅前三位分别为南宁(6.7%)、石家庄(5.9%)和南昌(5.2%)。销售收入企稳回升。

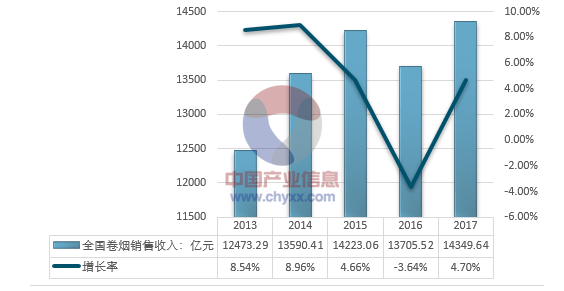

2017年,全国卷烟实现销售收入14350亿元。从近5年的走势看,销售收入在经历2016年回落后于2017年企稳回升。收入增幅在经历连续两年回落及2016年负增长后于2017年止跌回升,比2016年高8.3%。

2013-2017年全国卷烟销售收入及增速走势图

资料来源:智研咨询整理

智研咨询发布的《2018-2024年中国物流市场深度调查及投资前景预测报告》认为:33个省级单位销售收入同比增长,同比增加25个,其中浙江位居第一,增加50亿元。增幅方面,17个省级单位超过全国平均增幅,其中西藏位居第一,增幅为8%。10个省级单位的销售收入超过500亿元,其中广东、浙江超过1000亿元。28个省级单位呈现“销量、结构、收入均增长”的状态,同比增加24个。2017年,36个重点城市的合计销售收入为4258亿元,同比增加191亿元。

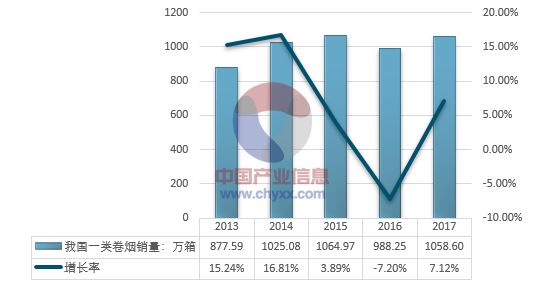

36个城市的销售收入全部实现同比增长,增幅前三位分别为成都(10.7%)、郑州(9.3%)和石家庄(8.6%)。部分卷烟品类恢复增长一类卷烟销量恢复增长。2017年,一类卷烟销量1059万箱,同比增加70万箱。

从近5年走势看,一类卷烟销量增幅由2014年前的双位数下滑至2016年的负增长,2017年止跌回升,接近2015年峰值。与2016年超八成省级单位一类烟销售乏力不同,2017年除一个省级单位以外,其他32个省级单位一类烟销量全部实现同比增长,同比增加27个。广西、云南和西藏增幅位居前三位,分别增长10.8%、10.7%和10.3%。浙江一类烟销量同比增加8.95万箱,位居第一;江苏、湖北和四川一类烟增量超过5万箱。高端和高价位卷烟销量同时恢复增长。2017年,全国高端卷烟合计销售290万箱,同比增加23万箱;实现销售收入3137亿元,同比增加222亿元。“中华”“利群”“黄鹤楼”“芙蓉王”等4个品牌销量超过10万箱,其中“中华”的销量为134万箱,位居第一,占高端卷烟销售总量的46.2%。

2013-2017年我国一类卷烟销量及增速走势图

资料来源:智研咨询整理

2017年,全国高价位卷烟合计销售26万箱,同比增加4万箱;实现销售收入494亿元,同比增加76亿元。“白沙(和天下)”销量为5.3万箱,位居第一。“黄鹤楼”“黄金叶”“云烟”“南京”“利群”等5个品牌高价位卷烟销量均超过万箱。

从近5年的销量走势可以看出,高端及高价位卷烟销量在2012~2015年均保持增长,在经历2016年同比下降后2017年恢复性增长,其中高价位卷烟实现双位数增长且销量达到历史新高。低焦油卷烟销量持续恢复性增长。2017年,全国每支焦油量8毫克及以下卷烟销量713万箱,同比增加60万箱;销售收入2331亿元,同比增加428亿元。其中每支焦油量6毫克及以下卷烟销量达到114万箱,同比增加14万箱,销售收入达到508亿元,同比增加108亿元。从近5年销量走势可以看出,每支焦油量8毫克及以下卷烟销量在经历连续两年下降后出现明显恢复性增长,增幅达到近5年来最高值。每支焦油量6毫克及以下卷烟销量从2012年开始呈现稳步增长态势,增幅始终围绕10%上下波动。年末卷烟库存有所降低年末工商库存近年来首现下降。

近年来,年末工商库存持续攀升,至2016年达到历史峰值687万箱。2017年,年末工商库存首现下降,合计库存627万箱,同比减少60万箱。其中年末工业库存315万箱,同比增加21万箱,增长7%;年末商业库存312万箱,降幅20%。

2013-2017年全国卷烟工商库存情况

资料来源:智研咨询整理

年末社会库存降至三年来最低值。根据全国卷烟市场商业直测网络监测数据分析,2017年全国卷烟社会库存总体呈下降趋势,全年单月月末社会库存均低于2016年同期水平。12月末,卷烟社会库存降至342万箱,为三年以来最低值。同比下降121万箱,环比下降51万箱,较全年峰值减少208万箱。27个省级市场卷烟社会库存环比下降,其中贵州和北京降幅较大,分别达到36.8%和36.6%,江西、宁夏、安徽、河北、西藏和浙江的降幅超过20%。12月末,全国卷烟社会存销比为0.86,环比下降0.13。22个省级市场社会存销比小于1,其中海南最低,仅为0.52。26个省社会存销比环比下降,其中宁夏下降最为明显,环比下降0.56。

(二)烟草行业的物流现状分析

物流与商流、信息流、资金流是流通过程中的四大要素,它们既有独立存在的一面,又有互动的一面。将它们作为一个整体来考虑和对待,会产生更大的能量,创造更大的经济效益。

随着卷烟物流配送中心非法人实体化建设的推进,配送中心逐渐成为物流业务的责任主体,承担起降本增效之义不容辞的责任。具体而言,就是要创新思路,深挖物流作为行业“第三利润源”的潜力,实现持续降本增效。

卷烟配送中心规模优势明显。按照国家局“仓储管理数字化、卷烟库存合理化、卷烟分拣自动化、配送线路最优化、车辆配载经济化”的要求,目前,地市级局(公司)的卷烟物流配送中心已完成自建,标准化与自动化程度较高,达到了现代化物流中心较高运行标准,并形成了较为完善的卷烟配送运输网络,配送网络的覆盖面广,固定配送零售客户的基数大,与其他物流企业相比,具有明显的资源优势。

设备技术与信息化规范严密。目前,卷烟配送中心普遍采用半自动化或全自动化设备作业,通过高速分拣设备保障分拣效率,通过分拣信息系统控制分拣差错率,并通过生产经营决策系统、管控平台系统、线路优化系统与车载视频系统,实现整个配送业务流程的可视化控制。与其他物流企业相比,配送中心信息系统的规范性与严密性具有领先优势。

(三)烟草物流存在的主要问题

物流配送服务的根本目的在于,保证物流成本较小的同时,按照客户要求提供优质的物流服务,即配送中心需要在降低成本的同时,达到最高的零售客户满意度。但在实际工作中,配送成本与零售客户满意度两者之间存在着此消彼长的关系。

在各地市级局(公司)建立配送中心之后,配送质量稳步提升。在人员结构上,配送中心岗位工作人员有一部分是知识丰富、体力充沛的年轻人,但这些人大多集中在分拣与技术等需要较多体力与脑力的部门,送货部门人员年龄偏大,知识水平相对偏低。这就使得配送部门整体工作活力与创新意识不足。

卷烟配送中心与现代物流企业配送质量的差距主要体现在两个方面:一是配送周期较长。不少卷烟物流配送中心目前运用“一访二分三送货”的配送模式,非直送区域顺延一天送货。也就是说,在订单生成后,卷烟零售客户最快收到货是在订货后的第三天。而部分承运电商产品的物流企业已经实现了全国范围内三天送达货物。虽然烟草行业的标准化程度强于一般物流企业,但配送周期较长这一问题仍然没有得到有效解决。二是零售客户对配送信息评价的反馈不足。满意度调查和电话投诉是零售客户评价配送服务质量的有效反馈途径,但由于满意度调查评价周期较长,投诉电话并不具有普遍评价性,信息统计对于每个订单的配送评价数据是缺失的,因而无法及时据此改进服务质量。

通过行业各大信息系统录入,零售客户信息与订单信息等基础数据组成了强大的信息数据资源,但这些信息数据除了用于历史数据查询和一些决策分析外,没有得到充分开发利用,造成了信息资源的浪费。此外,现有的送货车在完成送货返程时,配送车辆空载率为100%,降低了车辆利用效率。在配送过程中,部分配送地区具有客户订单量小、店铺分布分散的特点,虽然一些企业设立了一部分山区代送点,但仍存在部分偏远地区零售客户,无法采取更加节约的方式为他们解决卷烟配送“最后一公里”的问题。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国烟草物流行业市场全景调查及投资机会预测报告

《2026-2032年中国烟草物流行业市场全景调查及投资机会预测报告》共九章,包含 中国烟草物流行业主要企业分析, 中国烟草物流园区建设情况分析,中国烟草物流市场投资战略规划与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国烟草物流行业全景速览:市场需求较为稳定[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)