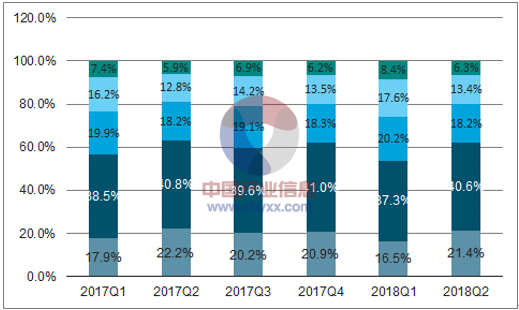

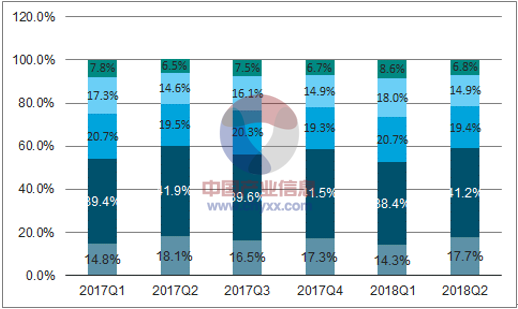

1、三到五线城市票房、观影人次份额继续提升

根据数据,18H1一线、 二线城市票房占比分别为18.32%/38.52%, 较17H1的19.93%/39.61%同比略有下滑;观影人次占比为15.57%/39.45%,较17H1的16.39%/40.6%略有下滑。

18H1三到五线城市票房增速分别为19.56%/28.6%/33.35%,快于全国票房增速;其票房份额分别为19.5%/16.07%/7.6%,较去年同期有所提升。

平均票价上,除一线城市平均票价同比有所下滑外,二到五线城市票价均同比上升。

各城市级别票房占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电影行业分析与投资决策咨询报告》

各城市级别观影人次占比

数据来源:公开资料整理

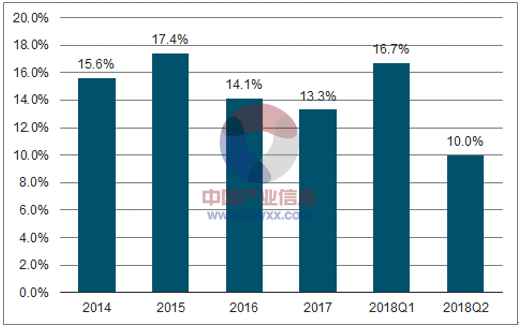

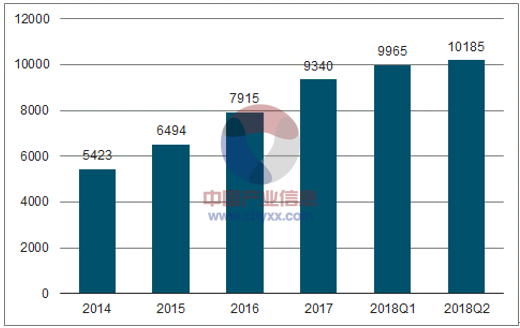

2、影院超万家,银幕近5.6万块

截至18H1全国银幕55623块(较17年底新增4847块,18Q2较18Q1新增1458块),其中3D银幕49190块,占比88%。巨幕共计820块,包括中国巨幕304块, IMAX516块;据推测,全国共有电影院10185家(较17年底新增845家,18Q2较18Q1新增约220家)。

截止18H1,全国县级城市影院共有4976家,县级影院银幕20742块, 分别占比49%、 37%。

根据数据,2018Q1/Q2全国整体影院上座率16.7%/10%,二季度上座率较低。

全国上座率

数据来源:公开资料整理

全国影院数量

数据来源:公开资料整理

全国银幕数量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电影行业发展模式分析及未来前景规划报告

《2026-2032年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2026-2032年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询