2018年上半年,经济运行延续平稳态势,经济结构持续优化。在此背景下,全国商业地产销售面积保持高位,特别是商业营业用房销售面积仍保持同比增长。同期,商业地产开发投资额和新开工面积则呈同比下降态势。商业地产市场运行出现宏观环境和企业投资行为背离、商业地产销售和投资背离、商业开发和住宅开发的背离,这背后折射出的是商业地产运行模式变革叠加商业供求关系调整对市场运行带来的持续冲击。同时,挑战中也孕育着机会,各类市场参与主体应该不断调整自己的发展坐标。

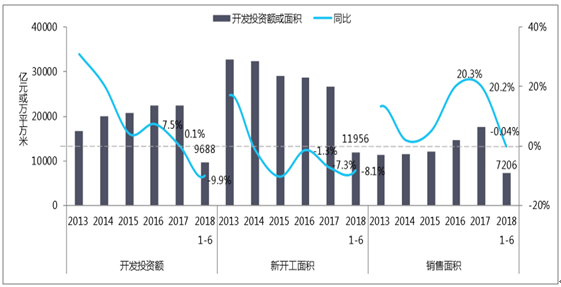

2013-2018年1-6月全国商业地产投资额、新开工面积、销售面积及其同比增速

数据来源:公开资料整理

2013-2018年1-6月全国商业营业用房及办公楼投资、新开工面积、销售面积占比

数据来源:公开资料整理

2018年上半年,商业地产开发投资额9688亿元,同比下降9.9%,商业地产的开发投资额占整体房地产的比重继续下降,由2017年同期的21.2%下降3.8个百分点至17.4%,其中商业营业用房占比下降2.7个百分点。新开工方面,上半年商业地产新开工面积11956万平方米,同比下降8.1%,商业地产新开工面积占房地产新开工面积12.5%,延续2016年以来的下降趋势,其中,商业营业用房占比下降幅度明显高于办公楼。

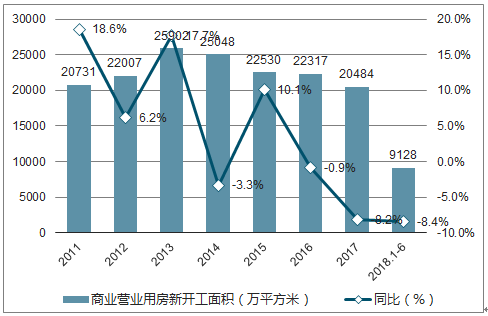

2011-2018年1-6月全国商业营业用房新开工面积及其同比增速

数据来源:公开资料整理

在消化库存的大背景下,2018年1-6月期间,全国商业营业用房新开工面积9218万平方米,同比下降8.4%,降幅较2017年同期扩大3.8个百分点。从各省(直辖市、自治区)商业营业用房新开工情况来看,2018年1-5月,江苏、山东、广东、河南、四川等省份商业营业用房新开工规模远高于其它地区。另外,全国大部分省市的商业营业用房新开工面积同比均下降,且降幅均在20%以上,其中北京受商办调控政策影响,商业营业用房新开工面积同比下降66.0%,在各代表省市中降幅最大。

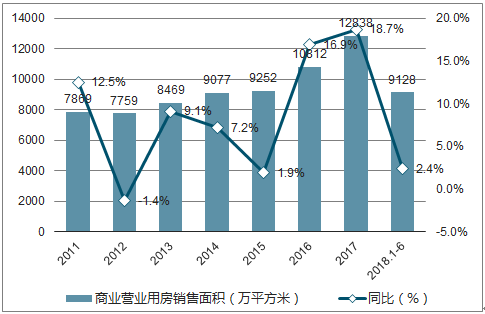

2011-2018年1-6月全国商业营业用房销售面积及其同比增速

数据来源:公开资料整理

2018年1-6月期间,全国商业营业用房销售面积为5257万平方米,同比增长2.4%,较2017年同期收窄30.1个百分点,但绝对量仍保持高位。从各省(直辖市、自治区)商业营业用房销售情况来看,各省市大体可以分三类,一类省市成交规模在190万平方米以上,且同比增长均在10%以上,如四川、河南、山东、湖南、贵州等,其中四川和湖南增幅均超过了20%;第二类省市为成交面积在50-190万平方米之间,多数同比增长在20%以上,如江西、福建、辽宁、陕西、广西等,其中陕西省同比增长103.4%,增速位居全国之首;第三类成交规模低于50万平方米,且同比增长两极化分布明显,如山西同比增长63.2%,而北京和天津同比下降分别为68.4%和58.1%,且北京的同比降幅全国最大。

2018年1-6月期间,全国商业营业用房新开工面积9218万平方米,销售面积5257万平方米,开工销售比由2017年同期的1.96下降至1.75,在新开工逐步放缓、销售增长的情况下,全国新增商业营业用房的供求关系逐渐趋于缓和。

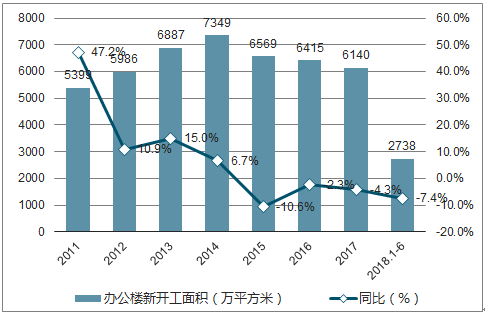

2011-2018年1-6月全国办公楼新开工面积及其同比增速

数据来源:公开资料整理

2018年1-6月,全国办公楼新开工面积继续走低,新开工面积2738万平方米,同比下降7.4%,较2017同期扩大1.8个百分点。从各省(直辖市、自治区)办公楼新开工情况来看,全国多数代表省市办公楼新开工面积同比下降显著。北京、上海等一线城市受政策影响,办公楼新开工面积同比分别下降66.5%和17.6%;甘肃、宁夏、辽宁等地同比降幅显著。2018年1-5月,华东地区的办公楼新开工规模,遥遥领先于全国其它地区,同比增长的省份数量亦较多,其中山东、江苏、浙江省办公楼新开工面积均超过150万平方米,。广东省的办公楼新开工面积居全国首位,新开工面积达295万平方米。山东、四川等地市场规模较大、产业水平稳步提升,企业数量众多,办公楼市场需求量大,新开工规模仍处于上升通道。海南受国家利好政策影响,办公楼新开工面积同比增长111.4%,增长幅度居全国首位。

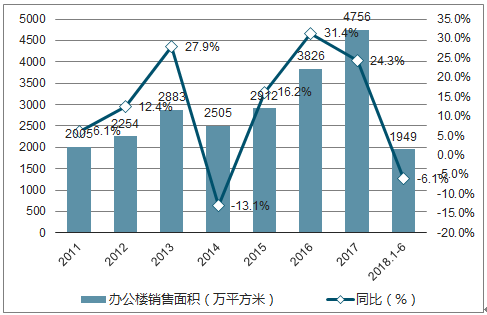

2011-2018年1-6月全国办公楼销售面积及其同比增速

数据来源:公开资料整理

从各省(直辖市、自治区)办公楼销售情况来看,海南、宁夏、广西等地销售面积同比增长较为显著,北京、上海受政策影响较大,同比下降明显。2018年1-5月期间,四川、陕西、河南等省份办公楼销售面积大,同比增长四成以上,其中,四川的同比增幅超七成。此外,随着海南省利好政策的出台,办公楼市场销售面积同比增速明显,上半年同比增长高达321.7%。其中,北京同比下降80.1%,上海同比下降19.1%。上半年,全国办公楼新开工面积2738万平方米,销售面积1949万平方米,开工销售比由2017年同期的1.42降至1.40,在新开工放缓、销售放缓的情况下,全国办公楼市场的供求关系仍处稳定状态。

2018年上半年,全国300城商办用地推出规划建筑面积1.2亿平方米,同比增长15.6%,共成交0.9亿平方米,同比增长11.8%;2018年1-6月,全国300城商办用地成交楼面均价为2334元/平方米,同比下跌7.4%,平均溢价率为8.4%,较2017年同期下降5.3个百分点。

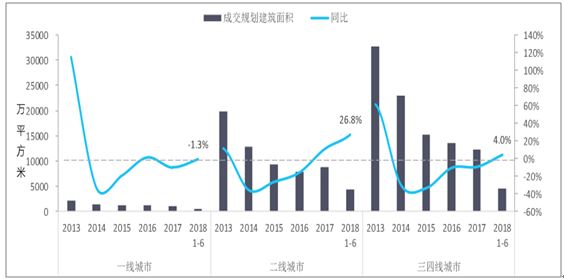

2013-2018年1-6月各线城市商办用地成交规划建筑面积及同比

数据来源:公开资料整理

2013-2018年1-6月各线城市商办用地成交楼面价变化情况

数据来源:公开资料整理

2018年1-6月,一线城市商办用地成交规划建筑面积493万平方米,同比下降1.3%,在各线城市中唯一出现下降趋势;市场热度下降,成交楼面均价9682元/m2,同比下跌42.7%,跌幅较2017年同期扩大2.1个百分点。2018年1-6月,一线城市商办用地成交平均溢价率为2.2%,较2017年同期下降12个百分点,由于政府对于商住领域的政策调控,市场逐渐回归理性。

2018年1-6月,二线城市商办用地成交规划建筑面积为4435万平方米,同比增长26.8%,较2017年同期扩大14.1个百分点,成交楼面均价为2496元/平方米,同比上涨18.8%,涨幅较2017年同期收窄1.9个百分点;随着经济的持续发展,居民可支配收入的增加,带动消费需求提升,二线城市商业地产保持了快速发展。2018年1-6月,二线城市商办用地平均溢价率为10.5%,较2017年同期下降3.4个百分点。

2018年1-6月三四线城市商办用地成交规划建筑面积为4607万平方米,同比增长4.0%;成交楼面均价1391元/平方米,同比上涨18.7%,较2017年同期扩大2.9个百分点,商办用地溢价率也保持在9.8%以上。随着城镇化进程的加快,三四线城市的商办用地市场略有升温。

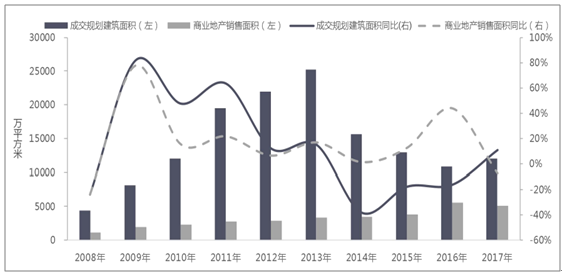

2008年-2017年全国40个重点城市商办用地成交规划建筑面积与商业地产销售面积及同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国商业地产行业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国商业地产行业市场运营态势及投资前景研判报告

《2026-2032年中国商业地产行业市场运营态势及投资前景研判报告》共八章,包含中国商业地产行业重点区域投资策略,中国商业地产企业竞争标杆分析,中国商业地产行业发展趋势及投资战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国商业地产行业发展历程、产业链图谱、发展现状及未来前景研判:商业地产迎来全新变局,行业加速轻资产化转型步伐[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2019年全球部分国家商业地产价格指数走势(附中国香港、丹麦、美国、新加坡、希腊、德国及欧元区)[图]](http://img.chyxx.com/2020/10/20201020141541.png?x-oss-process=style/w320)