广播电视词典对直播界定为“广播电视节目的后期(haobc)合成、播出同时进行的播出方式”。按播出场合可分为现场直播和播音室或演播室直播等形式。电视现场直播为在现场随着事件的发生、发展进程同时制作和播出电视节目的播出方式,是充分体现广播电视媒介传播优势的播出方式。直播在国外就是LIVE。

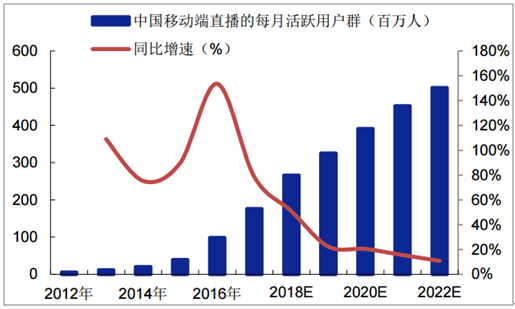

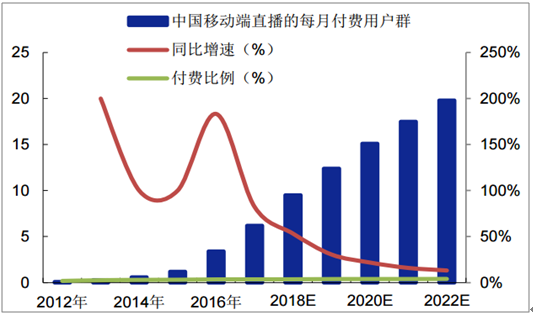

数据显示:中国移动端直播的每月活跃用户群由2012年的5.6百万人增加至2017年的176.0百万人,复合年增长率为99.3%,预计2022年可达到501.3百万人。随着购买力持续上升,硬件与网络基础设施升级,人们对更佳娱乐体验的需求日增,加上移动支付日益便利和普及,大众为优质内容付费的意识稳步提升。中国移动端直播每月付费用群由2012年的10万人增至2017年的620万人,预计2022年将达到1980万人。相应地,付费用户的比例从2012年的1.79%增至2017年的3.52%,预计将在2020年达到3.95%的水平。

中国移动端直播的每月活跃用户群(百万人)

数据来源:公开资料整理

中国移动端直播每月付费用户规模(百万)

数据来源:公开资料整理

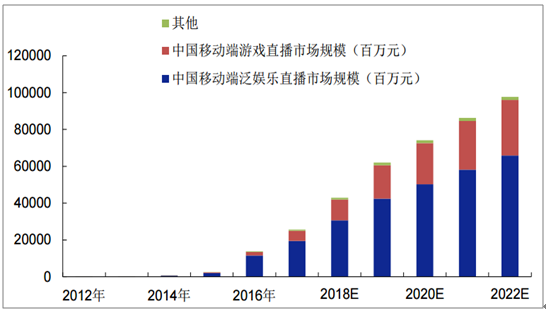

中国的直播市场(包括计算机端及移动端直播)的规模从2012年的10亿元增至2017年的366亿元,复合年增长率高达104.4%,并预计于2022年进一步增至1100亿元;其中移动端直播市场规模由2012年的1.06亿元增至2017年的人民币257亿元,复合年增长率高达200%,预期于2022年将进一步增至人民币978亿元,占直播总市场的89%。

中国移动端直播平台的市场规模(百万元)

数据来源:公开资料整理

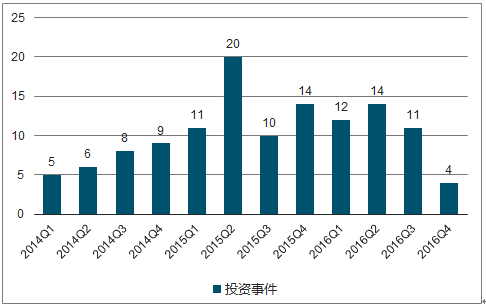

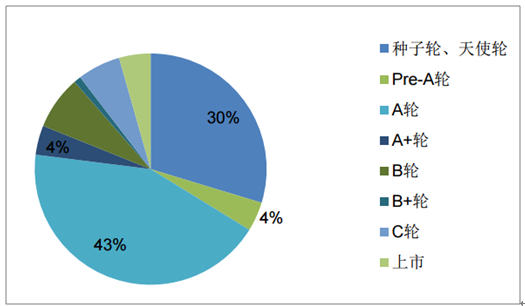

2017年以来,直播行业一级市场投资显著降温,根据统计,从投资的轮次来看,除了巨头互联网平台内外布局以外,获投的泛娱乐直播平台近八成皆出于A轮之前,资本积累不足,持续发展能力存疑。当前市场上存在直播平台数量或已低于100家,随着爱闹直播、网聚直播、趣直播、微播、凸凸TV等一批直播平台集中倒闭,直播行业进入残酷的淘汰赛阶段,市场份额进一步向头部集中。

2014-2016年泛娱乐直播平台投资事件

数据来源:公开资料整理

2017年泛娱乐直播平台获投轮次统计

数据来源:公开资料整理

2017年,中国主要移动端直播平台包括映客、陌陌、YY直播、虎牙及斗鱼,此外快手及今日头条等中国互联网行业的若干其他参与者亦建立了移动端直播业务。从市场份额来看,前五大直播平台占据了接近了80%的市场份额,第一大平台(中国其中一个最大的移动社交网络平台,用户可以基于所在地及兴趣建立及扩大社交圈子,综上信息预计为陌陌)在移动端的市场份额为29%,其次是映客,市场份额达到15%。

2017年按收益计算的移动端直播平台的市场份额(%)

数据来源:公开资料整理

当前“电商+直播”具备两种模式,其一是将直播作为平台的一项商品推荐的功能,将原有的商品进行内容化解读,将商品价值传递给用户,其中便以淘宝为代表。淘宝在2016年6月加入直播功能,众多商户将其作为店铺引流的一项有效工具,根据数据,2017年12月淘宝的月活跃用户规模达到5.3亿人,较2016年同期4.5亿人提升明显,用户活跃度也有略有提升,较京东、拼多多、唯品会、天猫等电商平台具备明显优势。

五大电商平台活跃用户规模(亿)以及活跃率(%)

数据来源:公开资料整理

2017年国家对网络直播行业的内容监管力度持续提升,将违法违规直播内容的处理落至实处,治理成效显著:4月,国家网信办首次根据《互联网直播服务管理规定》关停了18款传播违法违规内容的网络直播类应用;6月底,文化部部署全国29个省的文化市场综合执法机构开展查处工作,对50家主要网络表演经营单位进行集中执法检查。YY直播、龙珠直播、火猫直播等30家内容违规的网络表演平台被查处,“悟空TV”等11家网络表演平台被关停。至2017年下半年,各网络直播平台的违法违规内容已经明显减少,行业内容规范已经基本形成。

相关报告:智研咨询发布的《2018-2024年中国直播行业市场现状分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络娱乐直播行业市场动态分析及未来趋势研判报告

《2024-2030年中国网络娱乐直播行业市场动态分析及未来趋势研判报告》共九章,包含中国网络娱乐直播行业发展环境洞察,中国网络娱乐直播行业市场前景预测及发展趋势预判,中国网络娱乐直播行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![东方甄选粉丝一周破千万,累计观看人次达1.45亿[图]](http://img.chyxx.com/images/2022/0617/33d500e8b0ead388ed27a6cfcf751c509da31f7c.jpg?x-oss-process=style/w320)

![花椒直播母公司花房集团拟于港交所上市,拥有注册主播约10.1百万名[图]](http://img.chyxx.com/2021/10/Z3380GSSZZ_m.jpg?x-oss-process=style/w320)

![2021年直播电商行业政策分析:呈现“中央重监管,地区重扶持”的政策特点[图]](http://img.chyxx.com/2021/10/P3198JTUNI_m.jpg?x-oss-process=style/w320)