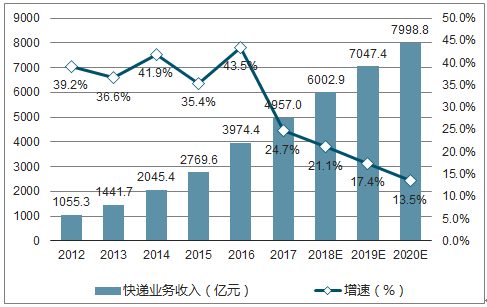

根据统计数据,“十二五期间”,国内快递业务量连续5年保持50%左右的高速增长,短时期内完成从小到大的历史性跨越。2014年,全国快递业务总量达到139.6亿件,已跃居世界第一。2017年,业务总量达到400.6亿件,业务收入达到4957亿元。国家邮政局发布的《邮政业发展“十三五”规划》预计,2020年快递业务量将达到700亿,业务收入接近8000亿元。2018-2020快递业务量复合增长率为19.5%,业务收入复合增长率为15.4%,不断增长的业务量将给末端带来了极大的配送压力。

2012-2020年中国快递业务量及增速

数据来源:公开资料整理

2012-2020年中国快递业务收入及增速

数据来源:公开资料整理

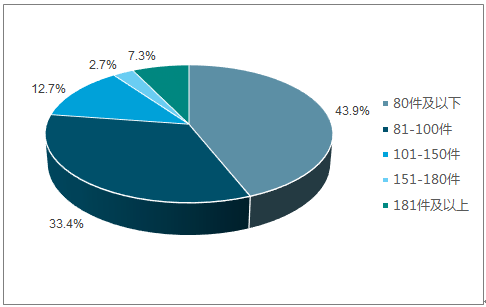

目前,快递员日均配送量为60~100件,配送量直接与其收入挂钩,每日配送压力大。超过八成的快递员平均工作时长在8个小时以上,该数据在电商促销旺季会超过12个小时,快递员工作已处于较为饱和状态。

2017年中国快递员日均配送量分布图

数据来源:公开资料整理

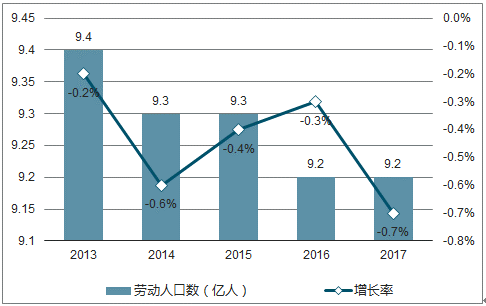

数据显示,我国劳动年龄人口数量连续五年下降,潜在从业人员持续减少。物流从业人员中,快递员人数超过50%,最近几年已出现的快递员供给不足现象,在未来很长的一段时间将更加严重。劳动人口增速为负,快递从业人员缺口大,未来三年,全国快递日均配送量将由1.14亿件上升至2亿件,按照目前的配送效率计算,三年后快递员的缺口将在100万人左右。

2013-2017年全国劳动力年龄人口数量

数据来源:公开资料整理

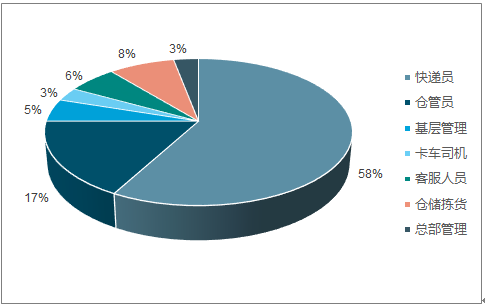

2017年中国电商物流人员规模

数据来源:公开资料整理

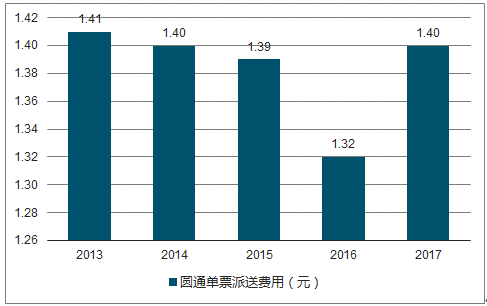

2010年至2017年,全国快递平均单价由24.6元/件降至12.4元/件,下降幅度较快。目前大部分快递企业的配送费为每单1.0~1.5元。圆通速递2017年单票配送费用由1.32元上升到1.40元。快递单价持续走低,而配送费用升高,配送成本增加,企业利润空间进一步被压缩,如何降本增效,提高配送效率成各大快递企业提高竞争优势的关键。数据显示,40.2%的快递员的快递员工作年限在1年以内,年限超过三年的仅占15%。“双十一”期间,部分城市快递员业务量几何级增长,达平时的3倍。尽管部分企业开出2.5元/每件的配送费,但只能临时招到约为原人数三成的新快递员,电商高峰期配送压力巨大。

2010-2017年全国快递平均单价

数据来源:公开资料整理

2013-2017年圆通速递单票派送费用

数据来源:公开资料整理

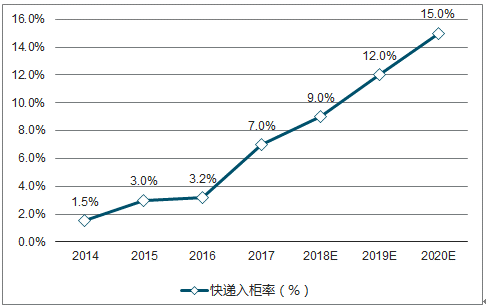

2017年底,国内已投放智能快递柜数为20.6万组,较2016年增加一倍以上,通过智能快递柜投递快件占投递总量7%,同比提高了近4个百分点。根据国家邮政局2018年的工作计划,智能快递柜(信报箱)箱递率将提高2个百分点。2020年,快递入柜率有望达到15%,按2017年单柜的效力计算,77.2万组智能快递柜才能满足配送需求。

2014-2020年全国智能快递柜数量情况

数据来源:公开资料整理

2014-2020年全国快递入柜率情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国快递行业市场深度调研及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快递行业市场竞争态势及发展趋向分析报告

《2026-2032年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2026-2032年快递行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询