银行股的业绩主要由净利息收入、非利息收入、营业税金及附加、业务及管理费、资产减值费用以及所得税六大驱动因素。其中,净利息收入主要取决于生息资产规模和净息差的走势;非利息收入主要分为预测性较强的手续费净收入和更多地依赖银行内部盈余管理以及金融市场交易情景的投资净收益、汇兑净收益和公允价值变动净收益;营业税及附加主要与营业收入相关,直接基于前两者的准确预测;业务及管理费用则表明了各家银行的发展思路和当前状况,其核心构成为员工费用和业务费用;资产减值费用的可调节性最强,是上市银行实施业绩管理的关键,相对于季度提取的波动性,作为全年信用成本的载体,其合理中枢将由管理层与监管层共同影响;所得税费用的比例基本稳定,主要取决于公司非应税类固定收益类投资的比例, 随着部分银行货币基金投资的增长, 实际税率在各行间也出现了分化。

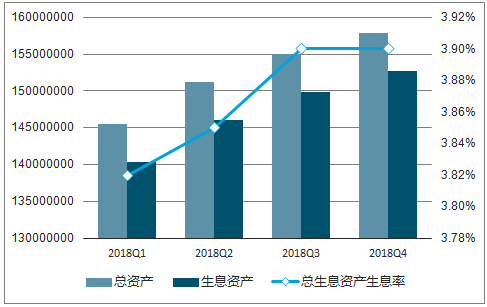

2018 年上市银行总资产情况预测(单位:百万)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国银行理财行业市场深度调研及发展趋势研究报告》

生息资产规模的判定在六大驱动因素中最为基础,同时预测的相对准确性也 较高。维持全年信贷投放 14-15 万亿之间,生息资产同比增速与 M2 增速保持基本一致的判断。 预计全行业的生息资产增速将维持在个位数水平,考虑到 2017 年 Q2 压降力度最大, 预计同比读数在下半年止跌。 但不同发展路径的银行、不同的生息资产类别间将出现明显的分化

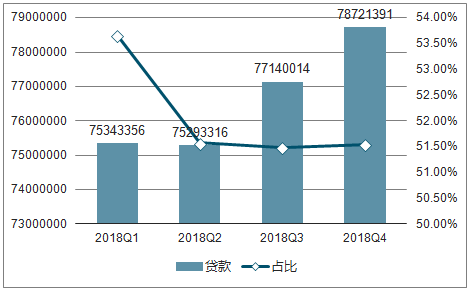

在银行经营层面上,贷款端来看定价水平主要取决于有效需求和资金成本的变化。 需求方面, 年内经济波动趋稳,部分企业盈利能力进一步改善,有效信贷需求有所提升。 而非信贷类渠道的清理又使得贷款类资产的定价水平获得稳定支撑。 贯穿 2017 年的全行业压降同业、债券,增配信贷类资产的趋势也对息差有拉动作用, 但 2018 年结构性改善的空间相对有限。 首先目前同业资产总资产比已经降至不足 6%, 为历年历史新低, 2018Q1 占比甚至小幅提升。 而从上市银行样本来看, 非标 2017 年的增速也降至 YoY -20%的水平, 随着 14-15 年高收益率业务的到期, 这部分资产重定价的影响对息差很难形成正向贡献。

2018 年上市银行贷款情况预测(单位:百万)

资料来源:公开资料整理

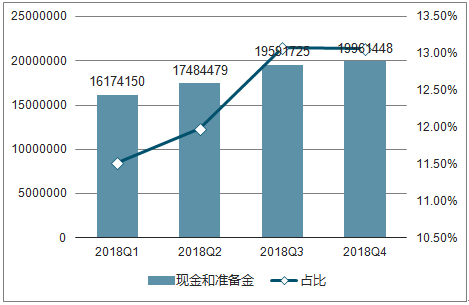

2018 年上市银行现金和准备金情况预测(单位:百万)

资料来源:公开资料整理

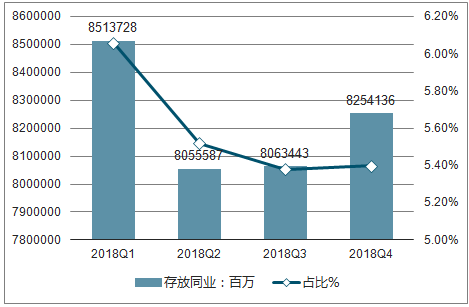

2018 年上市银行存放同业情况预测(单位:百万)

资料来源:公开资料整理

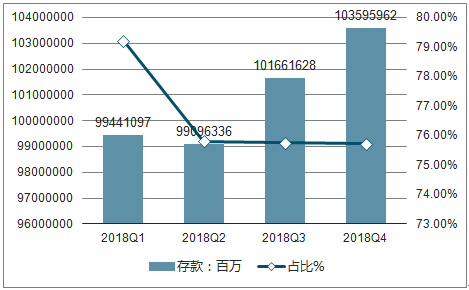

2018 年上市银行存存款情况预测(单位:百万)

资料来源:公开资料整理

手续费净收入属于非利息收入中发展最为稳定的一部分,主要可以分为与支付结算情况、居民消费状况以及用卡习惯相关的银行卡、支付结算和代理业务类手续费收入; 与资产管理发展相关的托管受托类手续费收入; 与信贷额度松紧以及创新性间接融资工具相关的咨询与顾问费收入和额度管理费类收入;与创新型融资市场发展相关的大投行类手续费收入。

2017年刷卡费率调降引致卡收入增速下行,基数效应基本消除。 预计随着各行对卡业务的持续资源投入, 商业银行发卡量的提升以及卡分期、消费贷等高收益业务的推广,零售定价水平和相关中间业务收入都将受益于此。 综合考虑各项因素,手续费收入速有望提升至 10-20%左右,成为银行业分享居民收入增长和消费升级的重要源泉。

随着资管新规的落地,预计今年理财产品进入调整规范阶段,规模中低速增长,理财业务的手续费收入将同步反映。 此外年内受保险年金、万能产品的监管影响,增长不及预期,也部分削弱了代理业务收入的增长。 进而全年理财和代理服务手续费或同比下行 10-20 个百分点。

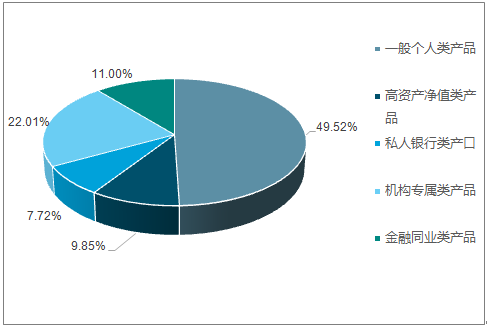

2017年末中国理财产品的投资资金结构

资料来源:公开资料整理

基本可以得出上市银行手续费净收入 2018 年基本可以达到 5-10%的增长,如果银行的投行化转型推进的程度超过预期或者居民消费增长明显上升,手续费净收入都会存在超预期增长的可能性。

投资净收益主要取决于商业银行金融市场的交易能力,核心决定因素是可供交易的资金数量、金融市场价格和管理层对投资盈余的分配态度。关于可供交易的资金数量,考虑到包括地方政府债务置换以及直接融资市场的发展,倾向于其增速将继续高于生息资产的增长。 年内资金面未来或继续维持稳定,大幅向下从而产生明显投资收益和正向公允价值变动的概率不大。

2018Q1 上市银行(16 家)整体管理费用收入增长约为 5.3%,全行业成本收入比为 23.6%, 略高于 2017Q1 同期。预计全年业务及管理费用的增长 0%-5%之间。 短期来看, 全行业随着收入端增速放缓,成本收入比将在低位波动, 继续下行的空间有限

上市银行的信用成本自 2015 年持续处于 1%以上的高位, 叠加今年的不良生成继续回落, 核销处置的压力下行带来减值费用计提的边际改善。其中那些贷款分类准确、处置不良贷款积极以及资本充足率高的各家银行存在较大的安全垫。

回到个体, 未来各行信用成本的边际压力主要取决于自身资产质量改善是否持续。 从目前的不良率数据上看,农行、招行、 南京、 宁波改善较为明显/绝对值较低, 城商行亦呈现趋同的下降趋势, 而部分股份行标的不良率有所攀升,预计后续信用成本仍取决于不良新生成情况。

银行的实际所得税费率主要取决于免税收入在营业收入中的占比,一般商业银行对于非税收入资产的投资占比都会保持相对的稳定,随之实际税率的比例也会长期维持在一定的水平之内。年内部分银行加配了国债、公募基金等免税品种,使得这部分银行的实际税率有下行趋势。

逐一从六大核心驱动因素对银行股 2018 年的业绩实现进行了梳理更新。 下半年的规模增速可能维持稳定,息差将逐步走阔, 其中资产端的收益率预计将在定价上行和高收益资产占比提升的双重影响下走高。另一方面趋严的金融监管使得负债成本的变化值得重点关注。成本收入比的水平未来一段时间或将趋于平稳,而信用成本的节约还需取决于监管达标情况以及资产质量后续的改善趋势。

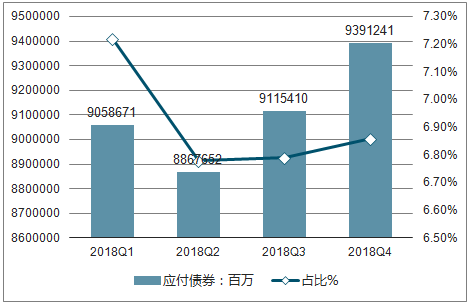

2018 年上市银行应付债券情况预测(单位:百万)

资料来源:公开资料整理

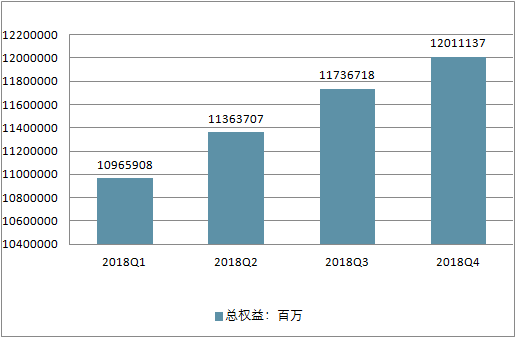

2018 年上市银行总权益情况预测(单位:百万)

资料来源:公开资料整理

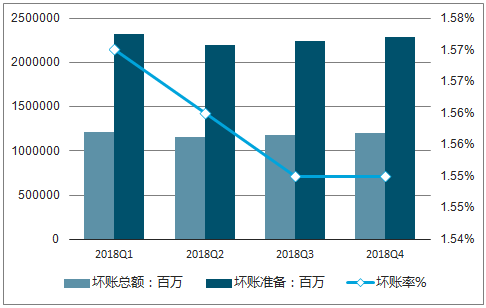

2018 年上市银行坏账总额、坏账准备及坏账率情况预测(单位:百万)

资料来源:公开资料整理

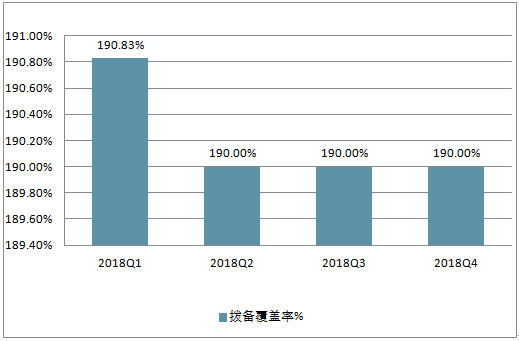

2018 年上市银行拨备覆盖率情况预测(单位:百万)

资料来源:公开资料整理

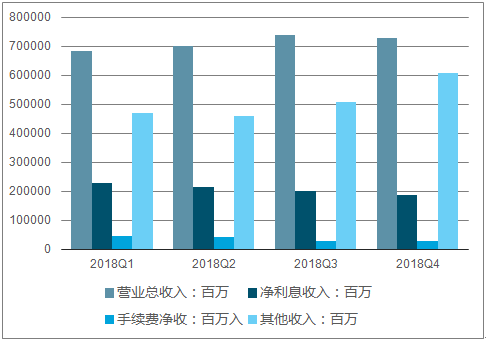

2018 年上市银行营业收入情况预测(单位:百万)

资料来源:公开资料整理

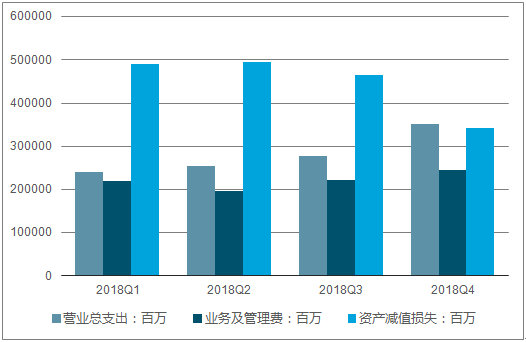

2018 年上市银行营业支出情况预测(单位:百万)

资料来源:公开资料整理

2018 年上市银行营业利润情况预测(单位:百万)

资料来源:公开资料整理

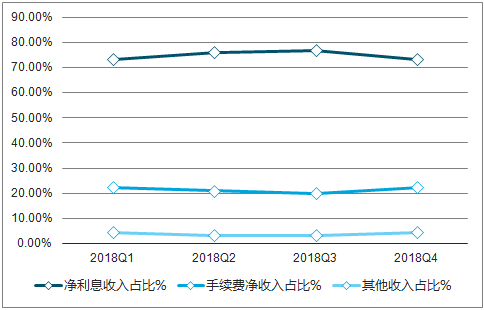

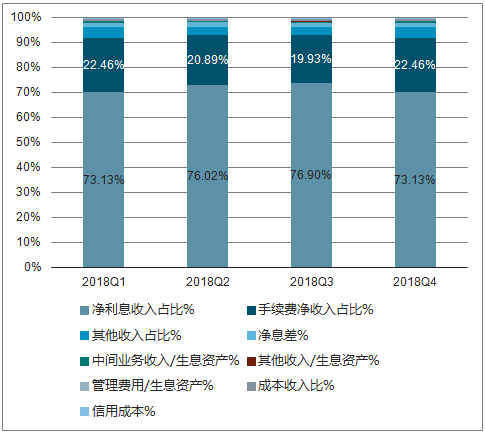

2018 年上市银行各营业收入占比情况预测(单位:百万)

资料来源:公开资料整理

2018 年上市银行各营业收入占比情况预测(单位:百万)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国银行业数字化转型市场运行态势及未来趋势预测报告

《2023-2029年中国银行业数字化转型市场运行态势及未来趋势预测报告》共八章,包含中国银行业数字化转型链结构及全产业链布局状况研究,中国银行业数字化转型重点企业案例研究,中国银行业数字化转型市场前瞻及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年二季度银行业保险业总资产、信贷资产及利润[图]](http://img.chyxx.com/images/2022/0602/d2b5873a1187177cb41346b49060d75f26194296.jpg?x-oss-process=style/w320)

![2022年一季度银行业保险业总资产及保险业偿付能力[图]](http://img.chyxx.com/general_thumb/news/43.png?x-oss-process=style/w320)

![2019-2022年中国定期存款基准利率走势(附三个月定期、半年定期、一年定期、二年定期及三年定期存款基准利率)[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年以来中国活期存款基准利率走势[图]](http://img.chyxx.com/general_thumb/news/9.png?x-oss-process=style/w320)

![2021年四大行成绩单出炉:四大行营收超3万亿![图]](http://img.chyxx.com/general_thumb/news/42.png?x-oss-process=style/w320)