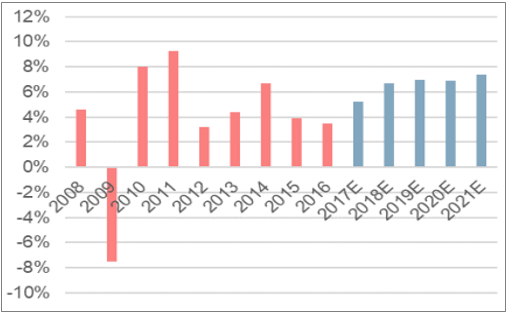

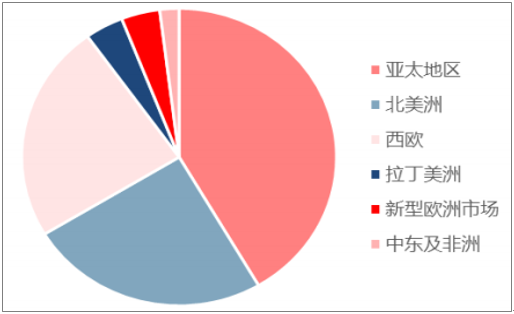

住宿业的需求同时受到旅游、差旅的影响,连锁酒店的大部分消费者为商旅人士。根据携程商旅预测,全球商旅支出增速在2016年将加速提升,2017年全球商旅支出将达到1.4万亿美元,增速将达到5.2%,从区域来看,亚太地区在2016年时的占比最高,达到42%,而中国在其中占比60%。在2016年时,中国商旅支出的规模已经达到3180亿美元、年均增速高达8.3%。

全球商旅支出保持增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国旅游业行业分析与投资决策咨询报告》

中国在亚洲商旅支出中占比60%

数据来源:公开资料整理

酒店支出在商旅总花费中的占比达到21.2%,较2013年提升3.2个百分点,根据国内商旅市场规模计算,但是商旅需求对酒店业的需求规模将达到674亿美元以上。

近年来,消费领域不断出现市场集中度提升的现象,酒店行业也不例外。根据报告显示,截止2017年,锦江、首旅如家、华住三大酒店依旧稳居领先地位,市占率分别达到20.95%、11.86%、11.70%。格林豪泰位居第四,市占率达到6.74%。从集中度来看,连锁酒店市场的CR4在2017年达到51.25%,较2016年提升2.16个百分点。

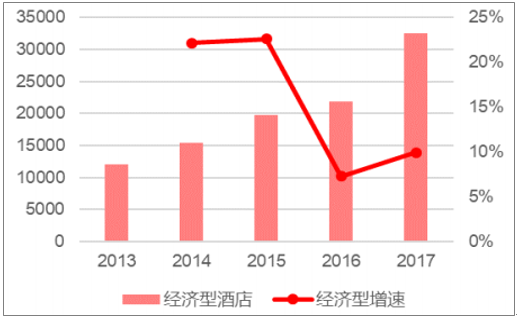

2017年中端酒店扩张再度提速至31.42%,较2016年同期增加15.69个百分点。在整体酒店行业提升的背景下,经济型酒店也有所好转,但增速较中端酒店低21.47个百分点。

中端酒店增速达到31.42%

数据来源:公开资料整理

经济型酒店增速远小于中端酒店

数据来源:公开资料整理

中高端酒店的房价远高于经济型酒店,再加上出租率相差较小,故中端酒店的RevPAR普遍较经济型酒店高出50%-100%。中端酒店的崛起、低端酒店产品面临淘汰是经济发展到一定阶段带来的必然变化,属于弱周期,因此,判断本轮酒店行业的复苏延续性较以往会有所增强。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国商务旅游行业市场现状分析及发展趋势研判报告

《2026-2032年中国商务旅游行业市场现状分析及发展趋势研判报告》共十一章,包含2021-2025年商务旅游行业各区域市场概况,商务旅游行业部分企业分析,2026-2032年中国商务旅游行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!全球及中国商务旅游行业市场规模、市场结构、成本及未来趋势分析:商务旅游展现出强劲“韧性”,预计2025年市场支出有望历史新高[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)