一、主题公园行业发展现状

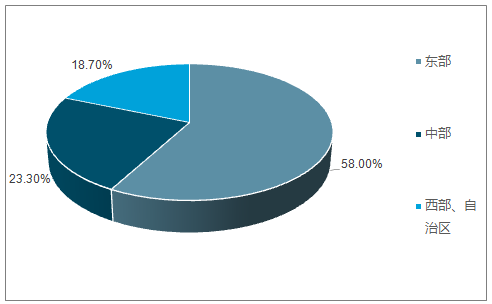

主题公园集中在经济发达区域,东部地区占比达到半数以上。 截至 2016 年,除港澳台以外,国内主题公园区域分布为东部地区占比 58%、中部 23.3%、西部 18.7%;主题公园最多的三个省份分别为江苏 295 个、山东 231 个、广东 219 个。

截至 2016 年我国主题公园分布

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国主题公园产业竞争现状及未来发展趋势报告》

主题公园类型趋向多样化, 按照规模大小可以分为大型主题公园、地区性主题公园、小规模公园(家庭娱乐中心) 等;按照设施类型可以分为游乐园、影视基地(特色小镇)、文化园、科普教育馆等;按照主题可以分为以动植物为主题,以动漫、影视为主题,以历史文化为主题,以科学文化为主题的乐园等。按照规模大小和辐射范围可以分为大型主题公园、地区性主题公园、小规模公园(家庭娱乐中心)等。 大型主题公园年游客量在 500 万人次以上,游客市场为全国市场和国际市场。小规模公园家庭娱乐中心每年游客量在 20 万人次到 100 万人次以下,位于城市周围、室内或室外,游客停留时间更短,游客市场为所在城区,有时可以到达整个城市。

国内主题公园收入仍然以门票收入为主,收入结构需要向多样化发展。

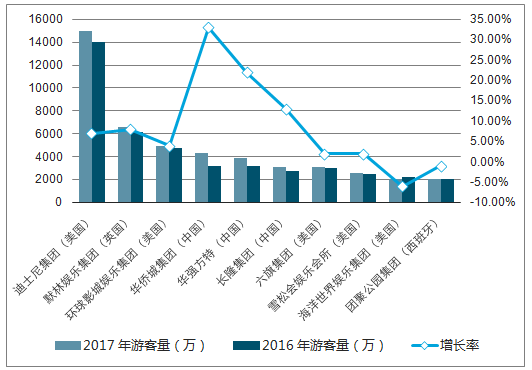

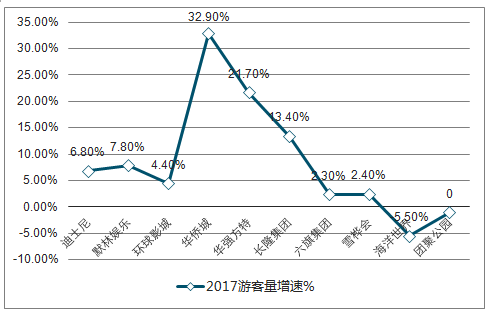

2017 年,中国主题公园市场的零售额预计将达到 395.45 亿元人民币,比 2016 年增长 27%;同时, 在未来 5 年内将保持稳定增长, 2017-2022 年,主题公园市场零售额将以 17.7%的年均复合增长率增长,到 2022 年将达到892.39 亿元人民币 。2017 年, 全球 TOP10 主题公园运营商增速回暖,入园人次 4.76 亿, 同比增速达到 8.6%, 2016年同比增速仅为 4.29%;其中, 8 家主题公园集团保持了正增长。 中国市场主题公园市场的增长带动了这一增速 回暖, 2017 年中国主题乐园的入园游客人次也已经占据了全球 TOP10 主题公园的四分之一左右,入园游客增长接近 20%。

2016-2017 年全球排名前 10 主题公园游客量及变化

资料来源:公开资料整理

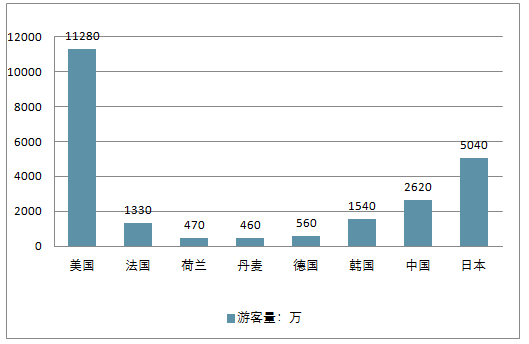

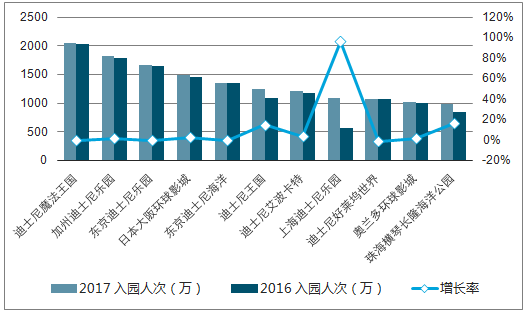

2016年全球排名前 25的主题公园分布游客量(万)

资料来源:公开资料整理

2017 年全球 TOP25 娱乐/主题公园的游客人次共计 2.44 亿,同比增长 4.7%。 2017 年全球 TOP25 主题公园中,入围的中国主题公园与景区同去年一样,分别为上海迪士尼乐园(第 8 名)、珠海横琴长隆海洋公园(第 11 名)、香港迪士尼乐园(第 18 名),香港海洋公园(第 20 名)上海迪士尼从去年 21 名跃居第 8 名。

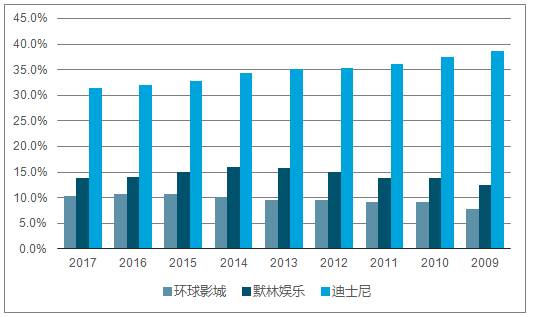

全球主题公园 TOP 10 集团游客人次及增速

资料来源:公开资料整理

2009-2017 年全球主题公园 Top3 占 Top10 比重

资料来源:公开资料整理

2017 年全球 TOP10 单一主题公园

资料来源:公开资料整理

2017 年中国主题公园投资 5000 万以上的有300 家左右,投资金额平均在几十亿量级左右。 2017 年投资金额较大的主题公园项目包括嘉视年华投资的诸暨山海经主题乐园(1000 亿)、 美国六旗娱乐集团的加菲猫主题公园(300 亿)、 融创地产的万达文化旅游城(295.75亿)、 长隆集团投资的广州长隆度假区(200 亿) 等。

2017 年主题公园投资概况

项目名称 | 投资方 | 投资形式 | 投资金额 | 时间 |

郑州海昌海洋公园 | 海昌海洋公园控股+碧桂园 | 自建 | 20.4 亿 | 2017.06 |

营口大白鲸世界海岸城 | 大连圣亚、营口天沐 | 自建 | 7.8 亿 | 2017.02 |

广州长隆旅游度假区(五座主题公园) | 长隆集团 | 自建 | 200 亿 | 2017.02 |

加菲猫主题乐园 | 美国六旗娱乐集团 | 自建 | 300 亿 | 2017.05 |

三亚六旗主题公园 | 美国六旗娱乐集团 | 自建 | 60 亿 | 2017.06 |

沈阳乐高探索中心 | 默林娱乐 | 自建 | 1.4 亿 | 2017.09 |

Hello Kitty 主题乐园 | 世茂集团 | 自建 | 未公开 | 2017.05 |

长沙恒大童世界 | 恒大集团 | 自建 | 120 亿 | 2017.01 |

万达文化旅游城 | 融创房地产 | 控股 91% | 295.75 亿 | 2017.07 |

诸暨山海经主题乐园 | 嘉视年华影视制作有限公司、华风投资咨询有限公司 | 自建 | 1000 亿 | 2017.08 |

南京梅西主题公园 | 西班牙 Mediapro 集团、凤凰集团 | 自建 | 1.7 亿欧 | 2017.01 |

资料来源:公开资料整理

二、主题公园行业发展趋势分析

全球主题公园行业的实际支出数字超过了全球形同虚设的GDP增长,给行业带来积极的前景。

随着我国主题乐园开发建设以及运营管理的日趋理性化和规范化,未来主题乐园的发展将呈现如下趋势:

1、 从模仿到主题原创的发展

在主题乐园对文化的挖掘和把握上,放眼于挖掘项目创意蕴含的文化内涵上,坚持主题要“经得起历史检验、经得起市场检验、经得起文化检验”的原则,千锤百炼,精益求精。中国主题公园的主题创意,就是把中国文化史上对世界发展最具有影响力的科学技术的精华提炼出来,建立全面的品牌产业化资本累积,从“中国制造”走向“中国创造”,用现在主题乐园的形式将五千年的文化加以表现,展现其独特的魅力。

例如山东太阳部落景区,赋予主题乐园浓重的大汶口文化色彩,让游客在参加顶级游乐项目时潜移默化地感受大汶口文化,并且开发大量独创的游玩项目,崇尚旅游价值至上。

2、与衍生产业结合发展

由于主题乐园的商业性特征,为了追求更多的利益,产业融合是其发展的趋势,今后的主题乐园讲不仅仅属于旅游业,它还涉及到体育、影视传媒、会展、餐饮、零售、房地产、高科技等多个行业。也只有实现多产业联动,多产业开发,企业才能实现利益最大化。

2009年7月26日,北京首家以文化创意产业和旅游文化产业为理念的文化主题乐园——环球城在丰台区举行了奠基仪式。与以往北京的海派游乐型主题乐园不同,环球城衍生出一系列文化产业链,包括国际马戏城、太阳城、月亮城、紫禁城、六朝古都一条街、百家姓温泉村等多项主题性设施,将文化教育、休闲度假、娱乐商旅等产业链连接起来。业内人士认为这可能会对突破当下的主题乐园产业链缺乏的状态起到积极的推动意义。

3、 注重求新、求变

主题乐园的发展具有周期性,不断发掘主题更新产品使之能长期吸引游客是主题乐园成功经营的关键。因此必须适时根据市场的变化需求调整主题乐园的活动项目和经营策略,使主题乐园能长期保持活力和竞争力,培育可持续的发展空间。

例如作为山东老牌主题乐园典范的富华游乐园,没有躺在过去的功劳簿上睡大觉,近些年每年都引进一些新兴的游乐项目,如迪斯科转盘、超级大摆锤、5D影院、太空飞梭、无天网家庭碰碰车、魔术自行车等,这些项目丰富了富华游乐园的游玩内容,吸引了大量的回头客。富华游乐园还将整合已有的儿童娱乐项目,新建造一大批新颖时尚的儿童娱乐项目,把富华游乐园打造成省内最大的室外儿童主题乐园。

4、 内涵的不断丰富

随着国内游客旅游经验的不断积累,出游行为选择的多元化和旅游消费支出的日趋理性化,推动中国主题乐园发展逐步走向成熟,并驱使主题乐园内涵的体现由单一性走向复合性,由浅层性走向深层行,由区域性走向国际性。在这一发展趋势导向下,主题乐园活动项目的内涵除了要求具有比较直观的文化含量和娱乐含量的同时,还需要大幅度增强高层次的知识含量,科技含量和精神含量

5、 技术配置向高精尖递进

近年来,主题乐园设施建设的等级、项目配置的标准都发生了相应的变化,科技含量逐年提高。20世纪90年代初以来,主题乐园以声、光、电标志的第一代技术手段,逐步退出历史舞台,让位于一些富有较高技术含量的第二代娱乐活动项目,如欢乐谷二期活动项目在严格意义上讲是这些技术手段的延伸。随着上海科技馆的建成并产生了极大的市场轰动效应,以高、精、尖技术为特征的第三代技术手段,被广泛应用于主体性的科普娱乐活动中去。顺应世界文化发展潮流的业态创新,运用现代高新科技手段的文化产业创新,是未来中国主题乐园发展的一个趋势。

6、 市场竞争强度进一步加剧

主题乐园的市场竞争不仅要求面对主题乐园行业内部,还要买对来自外部的挑战,而来自行业外的竞争更加捉摸不定。由于主题乐园的大量出现以及市民对游乐活动的有选择性,主题乐园的市场竞争也将越来越激烈,一些主题产品陈旧、缺乏吸引力和竞争力的主题乐园将被淘汰。随着游客对主题乐园要求的提高主题乐园间的竞争也将越演越烈。

7、产品开发方向呈多元化发展。

未来一段时间,中国将进入一个大型主题乐园发展的新时期,除了国内品牌国际化、国际品牌本土化之外,在产品上也呈现多元化的趋势,集中为三个大的产品方向:一是出现大型的主题乐园,投资规模在30亿元左右;二是出现生态、会议展览、休闲、体育相结合的度假区;三是出现接近国际市场又体现民族化的大型演艺"秀"。

根据判断,总体而言,我国主题乐园行业前景是很不错的,很有发展空间。未来两类主题乐园可能会活的更好:

一类是超大型主题乐园。

这是主打度假人群市场,高水准、体验式、超大型的主题乐园。通过多期滚动建设,历时几十年形成精华荟萃,上百平方公里规模的娱乐文化地带。

特点:超大型主题乐园必须获得政府的支持,因为如此高投入、高风险、高资源汇聚度的项目,没有政府的组织协调工作,不仅会在必需的土地问题上止步不前,而且会在生存发展的环境条件方面遭遇很多麻烦。作为依赖文化特色和科技含量的先进业态,建设主题乐园必须有优秀专家团队的全程嵌入式服务,这会大大提高项目的成功率。企业主导基础上的政府、专家三位一体模式,是符合目前中国国情的惟一选择。

一类是小而美型主题乐园。

这是主打本地市场的小型主题乐园,尽管规模小,但同样要求高标准、体验式,而且力求“小而美”,项目要精选、主题要精心打造、服务要高标准,项目规划要注重高重游率。

特点:小型主题乐园虽然不及大型主题公园内容丰富,但能深入发掘主题的各个侧面,而且投资少,建设期短,能根据大众趣味的变化而迅速调整方向,有精巧而灵活的特点。如广州番禺的百万葵园,开业初期着力打造世界上最大、种类最多的向日葵基地。近年来,随着游客兴趣与口味的不断变化,相继引进了玫瑰花、薰衣草、郁金香等多个花卉品种,大大提高了游客的重游率。 主题乐园的小型化并不意味着要减少主题的内涵容量,要完善其主题形态仍须发掘主题的深度。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国环球影城主题公园行业市场全景调查及发展趋向分析报告

《2026-2032年中国环球影城主题公园行业市场全景调查及发展趋向分析报告》共八章,包含我国环球影城主题公园行业竞争形势及策略,环球影城主题公园行业领先企业经营形势分析,2026-2032年中国环球影城主题公园行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国海洋主题公园行业发展历程、产业链、发展现状、竞争格局和发展趋势分析:旅游市场升温,海洋主题公园前景可期[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国环球影城主题公园产业链全景、发展现状及未来趋势研判:文旅高质量发展背景下环球影城游客量暴涨,新兴技术将持续推动沉浸式体验创新[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)