一、风光电装机增量预测

我国作为世界上最大的电力能源生产国和消费国,预计“十三五”中后期,国内可再生能源将保持中高速增长态势。其中,风电保持中速平稳增长,光伏发电有望实现高速快速增长,光热发电、地热等新型可再生能源利用形式完成初步规模化示范,清洁能源产业发展将再上新台阶。

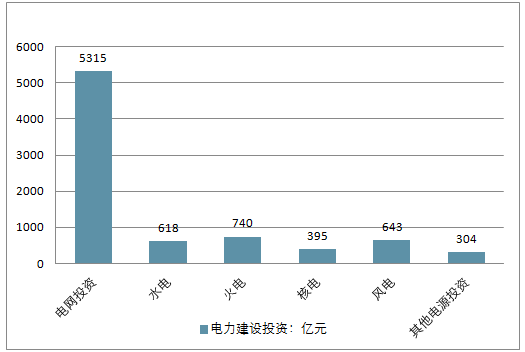

2017年全国电力建设累计完成8014亿元,同比下降9.3个百分点。其中电源工程和电网建设分别完成投资2700亿元和5315亿元,同比分别下降20.8和2.2个百分点。电源工程方面,水电、火电和风电投资份额几乎相当,分别为618、740、643亿元;核电和其他电源相对较少,分别为395亿元和304亿元。

2017年电力建设投资情况(单位:亿元)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国风电场行业市场现状分析及投资前景预测报告》

2017年电力建设投资分布(单位:%)

资料来源:公开资料整理

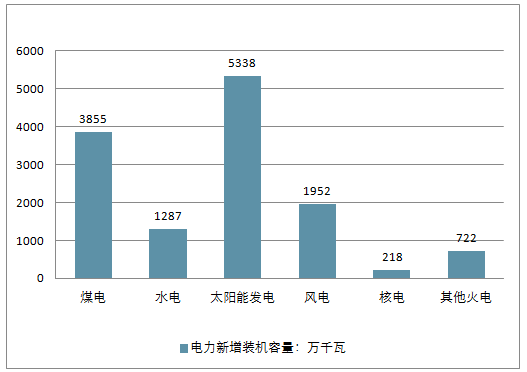

2017年全国累计新增装机13372万千瓦,其中水电装机容量1287万千瓦,同比增速分别为9.2%;火电电装机容量4578万千瓦,同比下降9.3%;核电装机容量218万千瓦,同比下降69.8%。

2017年我国电力新增装机容量(单位:万千瓦)

资料来源:公开资料整理

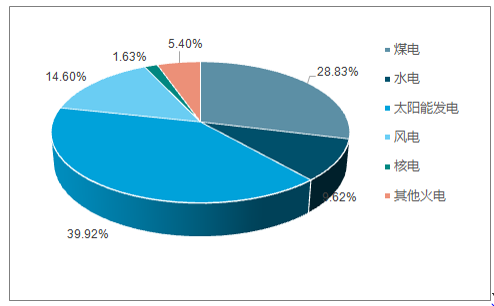

2017年我国电力新增装机结构(单位: %)

资料来源:公开资料整理

风光资源丰富的“三北”地区,尽管风光发电成本相对较低,但由于该地区煤炭资源丰富,煤电成本很低,这些地区的风光发电与传统煤电不仅处于成本竞争弱势,而且就地消纳能力有限,外送能力与市场接纳意愿不足,弃风和弃光问题严重。建议第一,由国家能源主管部门与电网公司根据区域特点,统筹电网输送能力,做好大型风电和光伏电源点布局规划。第二,弃风弃光严重地区要先解决好已有项目的消纳问题后,才能核准新建项目。第三,风光发电项目建设要向中东部转移。这些地区风光发电项目与煤电相比,成本差距较小,而且市场需求高,有利于实现就近消纳。

由于近几年光伏抢装所带来的产能过剩,以及分布式发电在用电需求段的压缩效应,光电装机容量的十三五规划目标已不具备参考性。 未来风光电的增量装机将直接体现在对火电用电需求的替代上。

根据能源发展“十三五”规划,到2020年我国非化石能源占能源消费比例要达到15%。国家能源局原副局长张玉清表示,当前世界能源格局正在发生变革,世界各国争相寻求能源转型道路,发展绿色清洁低碳能源替代化石能源。我国对清洁能源发展高度重视,投资额连续多年位居全球第一,水电、风电、光伏发电装机容量稳居全球首位,取得了举世瞩目的成就。“就目前的形势看,实现清洁低碳发展既是当前发展的迫切需要,也是未来的必然要求

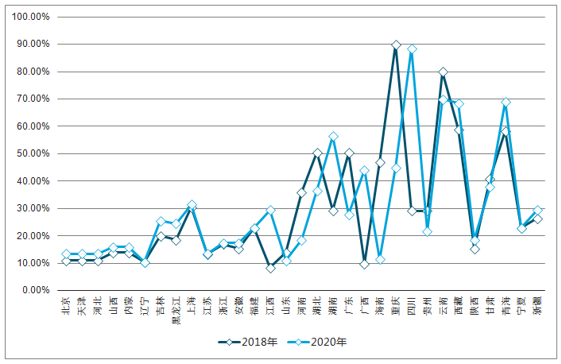

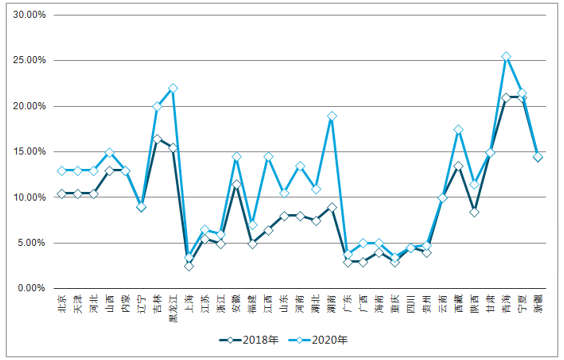

全国各省市区域可再生能源限额替代比率

资料来源:公开资料整理

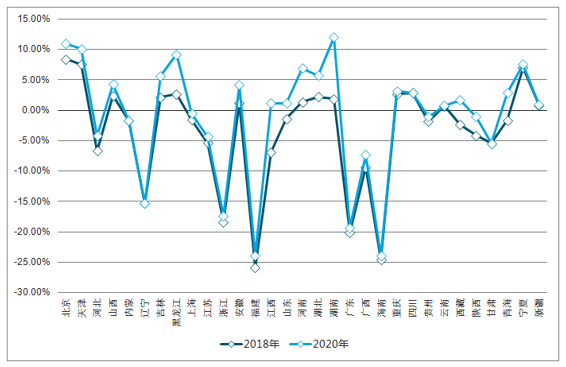

全国各省市区域非水电可再生能源限额替代比率

资料来源:公开资料整理

全国各省市区域非水电替代比率

资料来源:公开资料整理

由于生态和环境约束持续趋紧,我国电力结构清洁化调整步伐将进一步加快,清洁能源装机占比将明显提高。预计到2020年我国非化石能源装机比重将达到39%,未来20年我国可再生能源增长量将超过欧洲和美国的总和。

去年全球光伏装机量超过了煤电、气电、核电,成为全球最大的新增电力的装机品种。”国际能源署署长高级顾问杨雷表示,可再生能源新增的发电量已经满足了全球大部分新增的电力需求,其中我国在核电、光伏和风电领域的全球投资占比将近30%,不仅是全球最大的能效改善国,也将逐步成为最大的清洁能源贡献国。

以 2017 年全国各区域发电量为基数,设备平均发电小时数取2015-2017 三年平均值,通过对各省市区域的 2017 年年 度风光发电的缺口测算,预计 2018 年风光电装机增量为1644.18 万千瓦, 2018-2020 三年期间总新增装机总量为3605.49 万千瓦。

二、风光电行业发展趋势分析

1、风电

政策惊喜不断,发展空间广阔。近日,国家能源局发布《可再生能源电力配额及考核办法(征求意见稿)》,意味着可再生能源电力消纳将上升为国家级别的约束性指标。根据2017 年各省市的用电量,假设按照年均5%的增速,同时风光平均利用小时数为1500,那么预计距离2020 年风光合计还有最低240GW 的装机空间。此外,国家能源局近日核准乌兰察布风电基地一期建设规模共6GW。乌兰察布地处橙色预警区域内蒙古,此次批复项目属于额外特批项目,按照项目进度,预计在2 年内建成投运。我预计,在限电改善带来盈利能力增强以及电价下调的双重保障下, 2018-2020 年行业装机分别为28GW、35GW、44GW,三年复合增速将达到35%。当前风电板块整体估值水平比较低,相关个股估值均处于历史低位。随着行业迎来复苏及企业盈利能力逐渐改善,板块相关个股有望迎来估值与业绩的双升,重点推荐设备制造领域技术与市场领先的龙头公司金风科技、中材科技和天顺风能,建议关注受益限电改善的龙源电力和华能新能源。

2、光伏

光伏平稳发展总基调不变,不必过于悲观。政策与需求端,能源局对今年光伏发展的总基调是平稳有序发展,同时要大力发展扶贫,规模达到15GW,即便按照最悲观的工商业屋顶分布式全部纳入指标,国内在扶贫、领跑者、户用的带动下,需求仍有保障,预计国内需求在45-50GW;国际市场,虽然美国和日本略有下滑,但在欧洲、拉美、澳洲、印度等的带动下,全球市场需求仍将稳步增长,预计今年全球装机量在100-110GW。成本与价格端,Q1 是传统淡季,产业各环节价格出现松动,进入二季度,行业需求回暖,降价空间有限。

从行业方面看,风电和太阳能发电对输配电、电线、仪器仪表等制造;电力、热力、燃气和水的生产供应业;石油、天然气和核燃料、炼焦开采加工业;金融、保险服务业这四个主要方面直接拉动比例超过65%,间接就业拉动比例超过50%。国家应对气候变化战略研究和国际合作中心原主任李俊峰在报告媒体发布会上表示,到2030年,风电光伏直接间接拉动新增就业人口约600余万人,约等于目前煤炭和石油行业就业人口总和,包括煤炭行业就业人口约400余万人,石油行业就业人口200余万人。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国危险品运输半挂牵引车区域上牌量分析:山东省以1941辆上牌量、14.49%的份额稳居全国首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)