1、页岩油价格分析

2017年新发现的石油产量创下历史新低,仅为40亿桶,与360亿桶的产量形成鲜明对比。新发现数量之低令人震惊,这很可能是勘探支出大幅下降的直接后果。不过,现在的问题是,即使油价较一年前大幅上涨,IEA预计投资在2017年持平后,今年只会增长6 %。

预计2018年全球石油需求日均9930万桶,比2017年日均增加150万桶,比上个月报告预测上调了9万桶,而中国和印度的需求尤其强劲。

此外,该机构还称,在美国的带领下,2018年非OPEC产油国供应量将增加180万桶/日至9790万桶/日,而美国今年原油产量预计将增加130万桶/日,年底前将增至逾1100万桶/日。

2000-2018 年美国、加拿大和巴西是主要边际增加者,委内瑞拉、墨西哥是主要边际减少者。 截至 2018 年 1 月,全球石油产量 9839 万桶/日,其中中东地区石油产量份额最高,达 30%左右,但观察其从 2000 年至今的份额大体保持稳定,期间份额的波动主要源于其作为全球石油产量领导者,发挥石油供给边际调控者的角色。而过去近 20 年间,份额提升最大的当属美国,页岩油气革命成功后,从 2011 年开始其份额快速爬升至目前的 17%左右,且超越沙特成为全球石油产量最大的单一国家。另外,过去近 20 年间,份额提升的国家有巴西(+1%, +150-200 万桶/日)、中国(+0.5%, +130 万桶/日)、加拿大(+1.5%, +200 万桶/日);而份额快速丢失的主要有委内瑞拉(-2%, -150 万桶/日)、墨西哥(-2.3%, -130 万桶/日)。

目前,石油市场正处于稳定的观望模式。今年上半年一直是石油市场季节性疲软的时期。但今年晚些时候市场可能会收紧,原因是需求在夏季回升,委内瑞拉未来石油产量继续下滑,最终导致原油库收紧。不过,美国页岩油2018年仍有望实现“爆炸式”的增长,但页岩钻探对石油市场的冲击或许不会像市场担心的那么严重。

2000-2018 年美国、加拿大和巴西是石油供给主要边际增加的地区(万桶/日)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国原油加工及石油制品行业研究及行业前景预测报告》

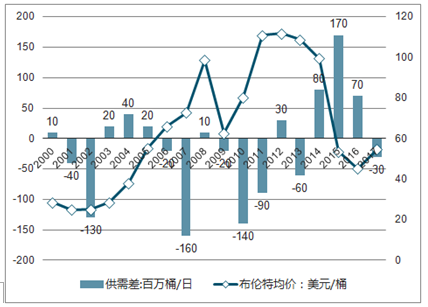

2008年由于国际金融危机的冲击,油价出现了短期大幅调整,在2009年,2010年迅速回升,而且维持在100美金以上。2014年年中油价开始调整。

2000-2017年世界石油供需基本面与国际油价

资料来源:公开资料整理

作为石油行业来讲,油价是行业景气度最主要的指标,油价回升之后对于整个行业来讲出现了明显的好转。

2018年不同油价中枢与GDP增速下增速下全球原油需求增量预测(单位:百万桶/日)

WTI油价/GDP增速 | 3.50% | 3.60% | 3.70% | 3.80% | 3.90% |

50美元/桶 | 1.36 | 1.45 | 1.5 | 1.6 | 1.8 |

55美元/桶 | 1.33 | 1.4 | 1.46 | 1.55 | 1.7 |

60美元/桶 | 1.3 | 1.35 | 1.4 | 1.52 | 1.6 |

65美元/桶 | 1.2 | 1.25 | 1.3 | 1.47 | 1.55 |

70美元/桶 | 1.1 | 1.2 | 1.25 | 1.4 | 1.5 |

资料来源:公开资料整理

到2020年世界页岩油供应将达到每天200万桶(按照之前的预测,美国贡献率达60%。),相当于欧佩克成员国中非洲第一大石油出口国尼日利亚目前的石油产量。到2035年,页岩油供应将进一步提高至每天300万桶。

2、页岩油储量分析

全球油页岩主要分布于美国、巴西、意大利、摩洛哥、约旦、澳大利亚、中国和加拿大等国家。在美国,大约75%的油页岩集中在科罗拉多州、犹他州和怀俄明州。中国油页岩约85%以上分布在吉林、辽宁和广东省。

而美国的页岩油资源集中在以下几个地区:一是北达科他州的Bakken矿区,页岩油的可采储量约为35亿桶,预计产量将从目前的50万桶/日增加到2015年的100万桶/日;二是得克萨斯州的Eagle Ford矿区,页岩油储量在30亿桶左右,预计产量将从目前的15万桶/日增加到2015年的40-50万桶/日;三是科罗拉多州的Niobrara矿区;四是俄亥俄州的Utica矿区;五是南加州的Monterey-Santos矿区,都正在开展勘探工作,预计南加州Monterey-Santos的页岩油可采储量约为150亿桶。美国油页岩不仅资源丰富,而且分布相对集中,预计大约75%的油页岩集中在科罗拉多州、犹他州和怀俄明州。

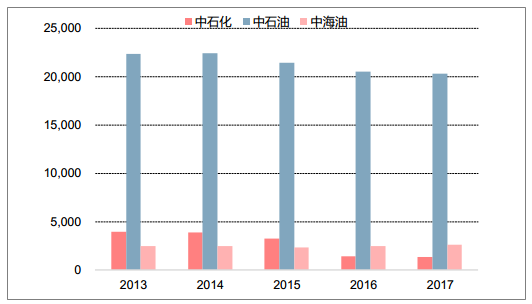

观察中石油和中石化的油气探明储量变化,可以发现陆地油气储量呈下降趋势,增长乏力,而中海油国内探明储量总体呈上升走势,判断海洋油气储量将是未来增量部分的主要贡献力量。 另外, 2017 年中海油每桶油生产的完全成本是 35.5美元/桶,远低于上文分析判断的油价中枢 60美金/桶,海上油气开发进入景气周期。

陆地油气探明储量增长乏力(百万桶油当量)

资料来源:公开资料整理

从增长来源来看,中印特别是中国是这几年全球石油需求增长最大的一个贡献者,去年国家整体原油对外依存度接近69%。

2001-207年世界石油需求走势

资料来源:公开资料整理

去年涨了6%的上游投资主要集中在北美地区,其他地区基本没有变化,变化幅度很小。北美页岩油的投资现在非常火热。从未来几年来看,随着油价水平逐步起稳回升,投资会持续增长。但是要注意到,增长结构性的特征仍然集中在北美地区,其他地区增加得不多。

2016-2017年分地区油气上游投资变化

资料来源:公开资料整理

3、页岩油产量分析预测

美国页岩油产量面临管道输送能力限制。目前美国主要页岩油产区面临管道输送能力不够的限制,采取的替代措施是用铁路或卡车运输,相较管道运输费用增加 5-15 美金/桶,大幅增加边际成本,而新建管道投产需要等到 2020 年。

美国页岩油产量面临管道输送能力限制。目前美国主要页岩油产区面临管道输送能力不够的限制,采取的替代措施是用铁路或卡车运输,相较管道运输费用增加 5-15 美金/桶,大幅增加边际成本,而新建管道投产需要等到 2020 年。

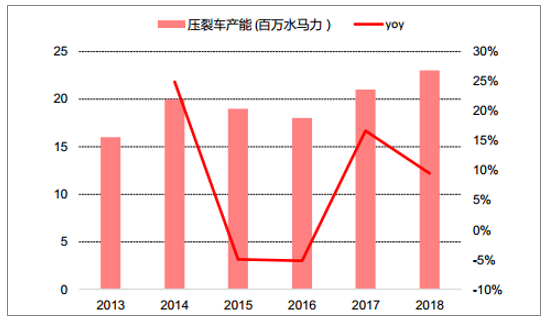

2018 年美国压裂车产能新增 200 万水马力

资料来源:公开资料整理

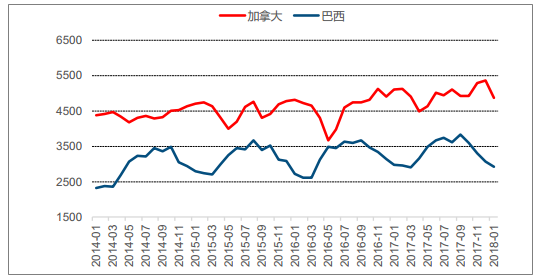

2014 年后加拿大、巴西产量提升幅度平缓

资料来源:公开资料整理

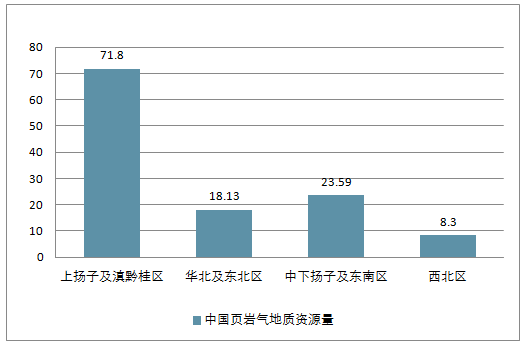

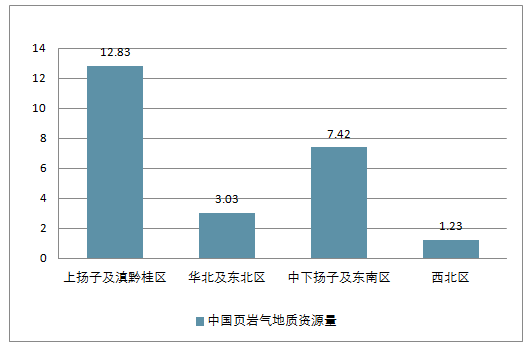

截至 2017年我国天然气对外依存度高达 39%,判断将持续走高。在常规天然气产量提升空间有限的背景下,推广天然气应用并保障能源安全的要求下,页岩气等非常规能源是重要着力点。在目前技术成本条件下,川渝地区页岩气开采成本对应油价 50 美元/桶左右,判断随着产量提升及技术成熟,开采成本仍有较大下降空间,结合上文对中期 WTI 油价中枢 60 美金/桶的判断,中国页岩气开采将迎来繁荣期。 2017 年中石油在四川的页岩气年产量达 30.21 亿方,规划到 2020 年形成年产量 120 亿方;中石化年产 60.04 亿方,规划到 2020年形成 180 亿方,将形成对压裂车的广泛需求

中国页岩气地质资源量丰富(单位:10-12 m³)

资料来源:公开资料整理

中国页岩气可采资源量丰富(单位:10-12 m³)

资料来源:公开资料整理

对于发展中国家来讲,整个全球处于发达经济体的仅仅10亿人多一点,全球60多亿是发展中国家,甚至很多是极不发达国家。

中期石油需求增长预测

资料来源:公开资料整理

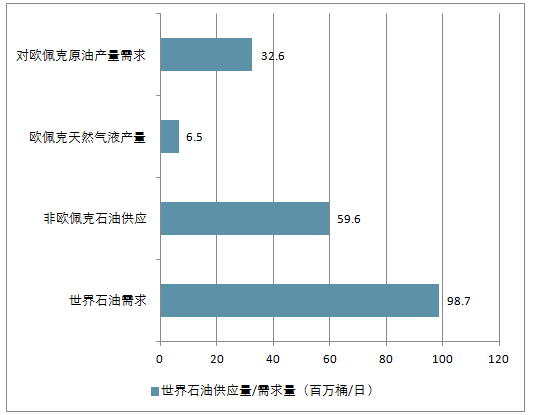

2018年世界石油市场供需基本面情况

资料来源:公开资料整理

对于中游行业的影响,三大区,无论是北美、欧洲还是亚太地区,炼油毛利都出现了不同程度的回升,2017年亚太地区毛利是最低的,中国成品油出口增速从上一年50%多大幅下降到不到10%,使得整个亚太区毛利也出现了一个改观。国内原油的生产尽管2017年油价有所回升仍然是连续第二年下降,对于国内的石油公司来讲,油价的影响可能对于成本削减的作用更为直接。高位价时期成本削减动力可能略显不足,油价一旦下来了石油公司对于成本削减运营效率的提升的注重程度是前所未有的。

世界主要地区炼油平均毛利变化情况(单位:美元/桶)

年份 | 西北欧(布伦特原油) | 美国墨西哥湾(HLS/LIS) | 美国中部(WTI原油) | 新加坡(迪拜原油) |

2010 | 4.03 | 3.1 | 6.15 | 3.08 |

2011 | 2.72 | 4.09 | 21.06 | 5.78 |

2012 | 6.36 | 6.69 | 24.61 | 5.34 |

2013 | 3.48 | 5.7 | 17.43 | 4.46 |

2014 | 3.35 | 7.82 | 13.76 | 4.11 |

2015 | 7.28 | 9.13 | 16.19 | 6.24 |

2016 | 4.28 | 6.54 | 9.55 | 4.74 |

2017 | 6.18 | 9.76 | 13.12 | 5.78 |

资料来源:公开资料整理

最近这几年以来,全球石油需求增长是比较稳定的,甚至在2017年出现了某种程度需求的扩张。

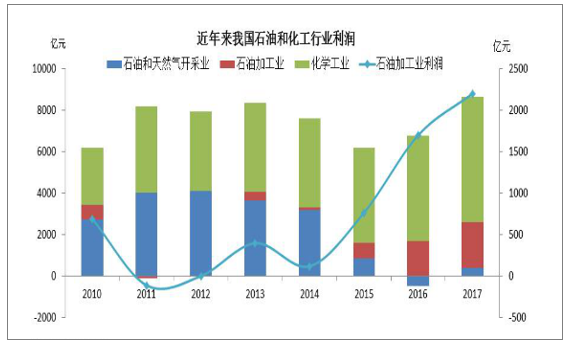

2010-2017年中国石油和化工行业利润情况

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国石油行业发展策略分析及投资前景研究报告

《2025-2031年中国石油行业发展策略分析及投资前景研究报告》共十六章,包含2025-2031年中国石油市场发展走势预测分析,2025-2031年中国石油企业投融资分析,2025-2031年中国石油行业投资规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询