小微信贷是指:小微企业的信贷业务。因为小微企业的信贷需求具有 “短、小、频、急”的特点,其小额、短期、分散的特征更类似于零售贷款。他们对资金流动性的要求更高。

一、小微企业信贷行业现状分析

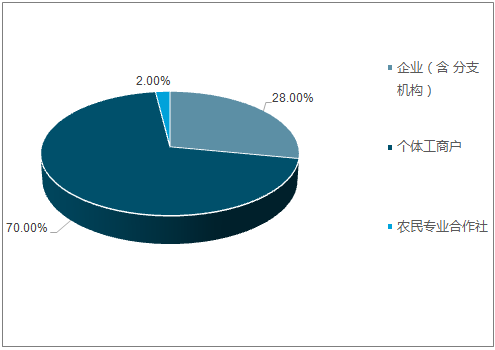

小微企业在市场主体中个体工商户的占比约为 80%,小微企业在企业总数中的占比超过 75%,两者合计约占市场主体的 95%。

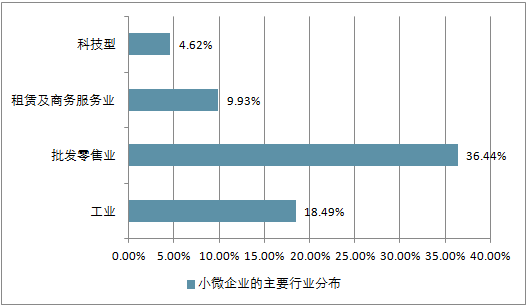

截止 2017 年 7 月,中国小微企业名录中的小微企业数量达到 7328.1 万家。小微企业的行业分布比较集中,占比最高三个行业分别为批发零售、工业和租赁及商务服务业,合计占比三分之二;另外,科技型企业占比为 4.62%。

我国市场主体实有户数占比(截止 2015 年底)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国小额贷款市场分析预测及发展趋势研究报告》

小微企业的主要行业分布

资料来源:公开资料整理

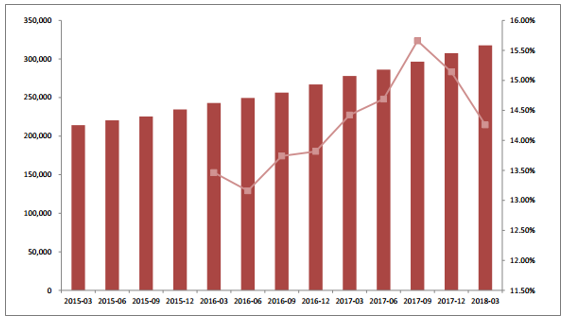

小微信贷业务具备高成长性。(1) 小微企业在金融机构获得的贷款占比较低, 其贷款余额增速大于同期的大型及中型企业贷款余额增速。从机构分布来看,国有银行的小微企业贷款余额最高,农商行增速最快,其次是城商行,股份行的小微贷款余额增速放缓。截至 2018 年一季度末,全国小微企业贷款余额 31.76 万亿元,较 2017 年末增加 1.02 万亿元,小微企业贷款户数 1545 万户。(2)商业银行尤其是中小银行对小微信贷的重视程度在提升。 参考成熟金融市场发展进程,大型企业融资渠道不断拓宽, 直接融资的比例提升,对银行的议价能力越来越强,利差空间越来越小。 中小企业将成为银行最主要的客户来源和利润来源。

企业人民币贷款余额分布(截止 2015 年底)

资料来源:公开资料整理

银行小微企业贷款余额及同比增速(亿元)

资料来源:公开资料整理

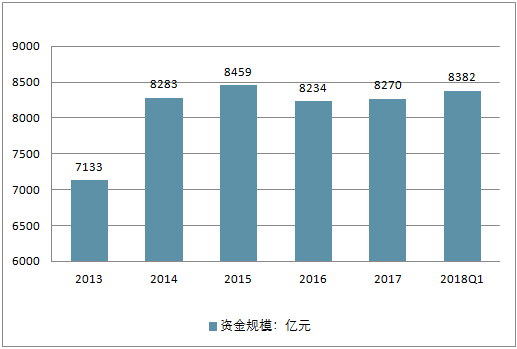

2013-2018年中国小额贷款公司资金规模

资料来源:公开资料整理

2013-2018年中国小额贷款贷款余额

资料来源:公开资料整理

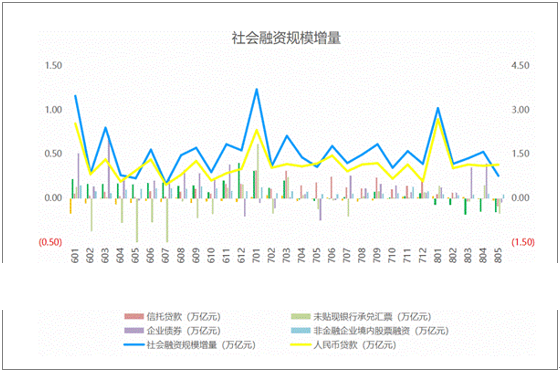

初步统计,5月份社会融资规模增量为7608亿元,比上年同期少3023亿元。其中,当月对实体经济发放的人民币贷款增加1.14万亿元,同比少增384亿元;对实体经济发放的外币贷款折合人民币减少228亿元,同比多减129亿元;委托贷款减少1570亿元,同比多减1292亿元;信托贷款减少904亿元,同比多减2716亿元;未贴现的银行承兑汇票减少1741亿元,同比多减496亿元;企业债券融资净减少434亿元,同比少减2054亿元;非金融企业境内股票融资438亿元,同比少20亿元。

社会融资规模增量

资料来源:公开资料整理

5月社会融资规模仅增长7608亿,较前值大幅减少一半,预期值为 13000亿人民币,创下22个月来新低。

二、小微企业信贷的市场发展前景

传统信贷市场竞争日益激烈,小微企业信贷市场具有典型的蓝海特征,越来越多的信贷机构以各种形式进入小微企业信贷市场,中国的主流商业银行几乎都拥有专门经营小微企业贷款的部门和对应产品。

小微企业数量众多,拥有庞大的市场需求,这是开展小微企业信贷业务的基础。从宏观政策的角度来看,国家近几年逐步加大对小微企业的扶持力度,出台了一系列扶持小微企业发展的政策,为信贷机构开展小微企业信贷业务提供了良好的政策环境。

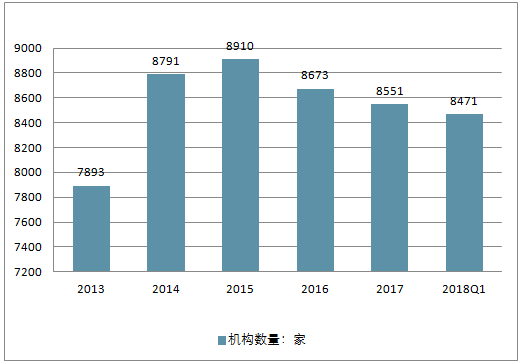

2013-2018年中国小额贷款企业数量走势

资料来源:公开资料整理

另外,我国计划将在2020年全面建成小康社会,这个目标离开小微企业的支持根本实现不了,所以国家在未来几年必将加大对小微企业的扶持和支持力度,这一点,从上面的一系列政策也可以看出来,国家政策的支持和扶持必定会给小微企业带来更快、更好的发展。另外,我国经济正处在转型期,随着社会的进步,尤其是我国经济结构和城镇化的发展,经济日益多元化,产业分工日益细化,会催生出一批新的科技型、创新型的小微企业,小微企业必将迎来发展的新契机。

小微企业信贷市场具有良好的、长期的成长性,抗宏观经济风险和市场风险能力强,由于贷款笔数多,单笔金额小,能有效分散风险,小微企业巨大的基数蕴含着庞大的信贷需求,小微企业的蓬勃发展必定会带动小微金融的繁荣,信贷机构在这一领域的定价优势也能带来比较稳定的收益。目前小微企业信贷领域尚未形成充分的竞争,尚有很大的创新空间,对于很多机构而言,这都是一个千载难逢的历史机会。

对于商业银行等机构而言,应当以客户需求为导向,除了给小微企业提供信贷支持之外,还可以为小微企业提供财务顾问、保险、投资、理财等综合性的服务,上升到小微企业金融服务层面。这样能够扩宽对小微企业的服务深度,不仅有利于保证客户的忠诚度、更好的控制风险,还能获得更多的综合收益。因此不仅要大力发展小微企业贷款,还要大力发展能为小微企业提供综合金融服务的小微企业金融。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)