按照国际机器人联盟(IFR)的分类,机器人一般分为工业机器人和服务机器人,工业机器人一般用于制造业生产环境,而服务机器人一般用于生活等非制造业环境。服务机器人又分为专用服务机器人、家庭服务机器人和商用服务机器人三大类,其中家庭服务机器人主要用在家务、娱乐、陪护、住宅监控等生活类应用场景,最终用户以个人客户为主,是目前科沃斯主要的聚焦领域。

服务机器人分类

类别 | 下游应用领域 |

专用服务机器人 | 国防、农业、物流、医疗、救援等专业性较强的领域,最终用户以企业客户为自主 |

家庭服务机器人 | 家务、娱乐、陪护、住宅监控等生活类应用场景,最终用户以个人客户为主 |

商用服务机器人 | 银行、餐厅、卖场、大型企业等商业应用场景,最终用户以企业客户为主 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国商用服务机器人行业市场竞争现状及未来发展趋势研究报告》

随着居民收入水平的不断提高,我国经济结构持续优化,消费支出占比扩大和消费升级趋势明显。家庭服务机器人满足了人们对智能家居的消费新需求,将有望成为消费升级宏观背景下的热点行业。

中国人口学家最新研究预计,到2050年,中国65岁以上的老年人口将达到3.6亿,占总人口比重超1/4。随着老龄化越来越严重,日常生活照料、精神抚慰、医疗健康等将成为老年人面临的主要困难。服务型机器人,特别是家庭服务型机器人将成为大健康领域应对老龄化的重要解决方案,因此强劲的需求和越来越广泛的应用场景将持续拉动产业发展。

根据国际上老年化社会的标准:60岁及以上人口占总人口比例达到10%或65岁及以上人口占总人口比重达到7%,可见中国已经步入老年社会。未来人口老龄化加速,长期利好养老行业,进而拉动对智能养老设备的需求。

2010-2017年中国65岁以上老年人口走势

资料来源:公开资料整理

2017年我国加紧楼市调控,限制炒房投机行为,2017年我国房地产开发企业房屋施工面积781,484万平方千米,同比增长2.97%,商品房销售面积169,408万平方千米,同比增长7.66%,预计我国房地产未来将会保持低速平稳增长,对扫地机器人需求形成支撑。

随着现代科技的不断进步,家庭服务机器人通过不断融入新的技术提高功能的多样性、使用的便捷性和应用的广泛性。现今,家庭服务机器人的核心技术包括人机交互、导航及路径规划、多机器人协调、人工智能、云计算等,具体涉及语音、语义、处理器、算法、通讯、大数据、物联网等,以实现家庭服务机器人的自主性、适应性、智能性。尤其是随着物联网和云计算等领域的核心技术的日益成熟,智能家居的理念逐渐走进消费者的日常生活,而家庭服务机器人将逐渐演变成为连接用户与智能家居的控制平台,在此过程中,家庭服务机器人产品的智能化程度以及市场容量也将不断上升。

预计2017-2018年家电线上交易规模为4398亿和5250亿元,增速分别为23.10%和19.38%。机器人行业一直是我国从“中国制造”转变为“中国智造”所需大力发展的产业,2015年5月由国务院印发的《中国制造2025》中,真正意义上将相关产业上升到制造强国这一战略层面。文件明确提出机器人是未来发展重点领域,在服务机器人领域围绕医疗健康、家庭服务、教育娱乐等应用需求,积极研发新产品,促进机器人标准化、模块化发展,扩大市场应用。

截至2016年,全球服务机器人市场规模约为72.8亿美元,同比增长7.06%,2010-2016年均复合增长率约为10.7%,预计2017-2020年全球服务机器人市场总规模约461亿美元。

家庭服务机器人是服务机器人行业中发展最为迅速的领域之一。2016年全球家庭服务机器人总销售额为25.8亿美元,同比增长17.3%,2010-2016年均复合增长率约为10.7%。预计2017-2020年全球家庭服务机器人销售总额预计将达到219亿美元。

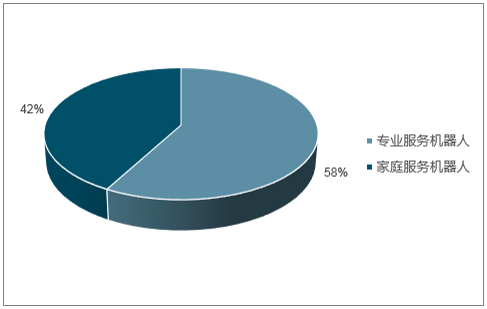

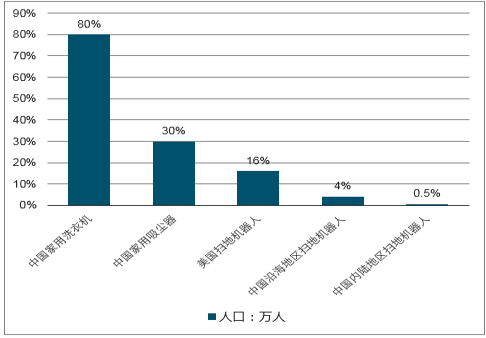

我国家庭服务机器人单比为42%,略高二全球水平。以扫地机器人为例,美国的渗透率为16%,我国沿海地区渗透率为4-5%左右,内陆仅为0.5%。

中国市场家庭服务机器人占比超42%

数据来源:公开资料整理

近年来以扫地机器人为代表的家庭服务机器人在我国发展迅速,2017年我国扫地机器人销售达到406万台,销量增速达32.25%,扫地机器人销售额达到56亿元,同比增长28.44%。家庭服务机器人作为一种重要的智能硬件,将在未来的智能家居系统中发挥着日益核心的作用,发展空间巨大。

由于我国服务机器人产业起步较晚,且城市化水平以及城乡居民消费能力基数不高,加之消费观念的影响,我国家庭清洁大部分还是采用传统的人工清洁方式或普通吸尘器设备,以扫地机器人为代表的家庭服务机器人目前在中国市场的渗透率较低。

近几年国内扫地机器人销售数量在逐年提高,2016年上半年线上扫地机器人占吸尘器销售总额比例达到13.3%,而2015年同比仅有1%。在国内消费品市场整体消费升级的大背景下,随着普通消费者对于家庭服务机器人的接受程度的提高,扫地机器人的渗透率将逐步提升。

扫地机器人渗透率

数据来源:公开资料整理

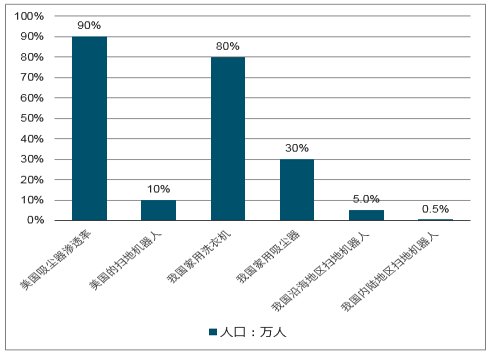

中美清洁类家电渗透率情况

数据来源:公开资料整理

我们根据家庭服务机器人在国内市场的渗透率进行测算,得到2016年中国家庭服务机器人市场空间增量达到48.13亿元,与2016年扫地机器人实际销售43.6亿元基本吻合(考虑到扫地机器人占家庭服务机器人90%),并预计2020年我国家庭服务机器人市场空间增量将达到160亿元左右。

到家庭服务机器人属于较为新型的智能化家电产品,尚未真正进入农村市场,主要的目标客户仍为生活水平较高或有刚性需求的城镇居民。一线城市渗透率增量为2.7%,二线城市渗透率增量为1.3%,三线城市渗透率增量为0.25%。对于未来渗透率增量的增长率的估计,我们以预期的未来国内家庭服务机器人平均增长率为25%为基础,结合人均可支配收入、人口老龄化、商品住房面积增加等因素对渗透率增长率进行调整,最后对于一线城市上浮调整5%,三线城市下浮调整5%,得到未来的渗透率估计,一线省份2016年渗透率增量为2.70%,预计2020年将达到8.74%,意味着2020年一线城市每100户家庭将会新增大约9户家庭拥有家庭服务机器人。二线省份2016年渗透率增量为1.30%,预计2020年将达到3.61%,三线省份的渗透率增量到2020年仍低于1%。

预计2016-2020年间仍能保持12%的增速,到2020年预计小家电市场规模达到4608亿元,小家电行业未来发展空间巨大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家庭服务机器人行业市场现状调查及投资前景研判报告

《2026-2032年中国家庭服务机器人行业市场现状调查及投资前景研判报告》共十四章,包含中国家庭服务机器人典型企业竞争力及关键性数据分析,2026-2032年中国家庭服务机器人产业前景展望与趋势预测分析,2026-2032年中国家庭服务机器人行业投资前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国智能服务机器人行业现状及趋势分析:技术创新引领未来,绿色环保共筑可持续发展之路[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)