一、中国原奶行业市场规模

经济回暖和人均可支配收入、食品乳业人均消费提升。中国 GDP 增速自 2016 年三季度开始回暖,直接带动城镇和农村居民人均可支配收入的提升,当前国内人均奶类消费量约 12kg,对比日韩等亚洲国家人均消费量 35kg,欧美发达国家 66-81kg,中国乳品消费成长空间巨大。随着经济回暖和人均居民收入的提升,乳品的需求在稳步提升,乳品需求的持续增长成为我国原奶消费的主要劳动力。

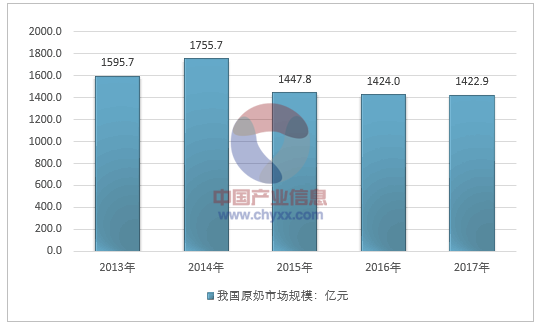

2013-2017年我国原奶市场规模走势图

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国原奶行业市场运营态势及投资战略咨询报告》

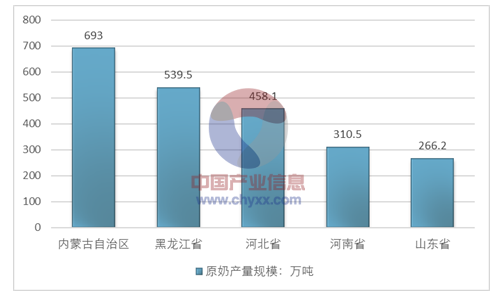

2017年我国原奶市场主要集中在内蒙古,黑龙江、湖北、河南、山东五省。其中内蒙古产量693万吨居首位,黑龙江539.5万吨,河北458.1万吨,河南310.5万吨,山东266.2万吨。

2017年我国原奶市场主要产地

资料来源:公开资料整理

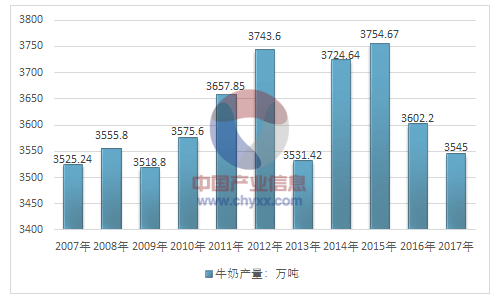

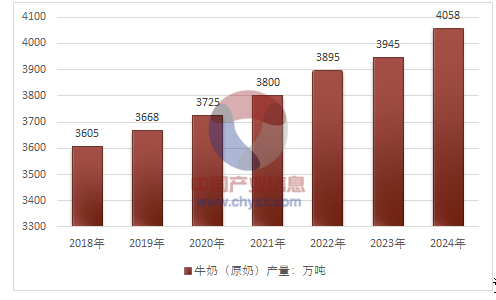

2007-2017年中国牛奶行业产量情况

资料来源:国家统计局

2012-2017年中国原奶行业需求情况

资料来源:公开资料整理

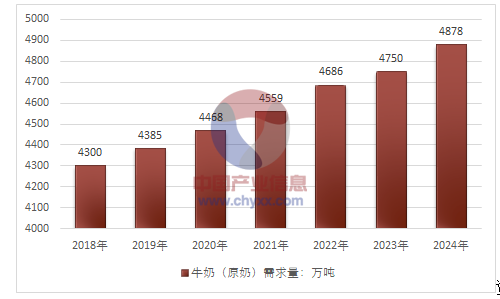

2018-2024年中国原奶行业的需求预测

资料来源:智研咨询整理

2018-2024年中国原奶行业的供应预测

资料来源:智研咨询整理

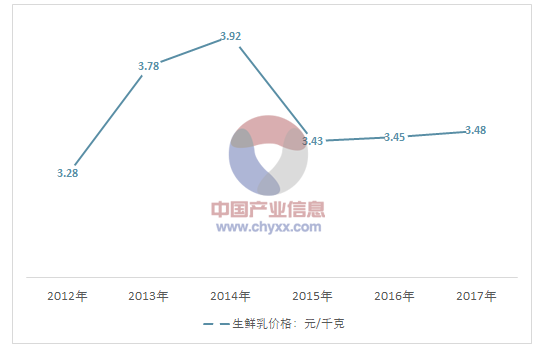

2012-2017年中国生鲜乳行业平均价格整体呈现上涨态势,从2012年的3.28元/千克增长到2017年的3.48元/千克,其中2014年的达到了3.92元/千克,达到峰值。

2012-2017年中国生鲜奶行业平均价格走势

资料来源:智研咨询整理

二、中国原奶行业发展趋势

1、我国目前的奶牛养殖仍然主要以散户养殖为主,这造成我国奶质总体无法同国际奶商相比,而根据国家的政策和乳企的发展战略,规模化、现代化将是我国乳业发展的新方向。通过不断升级奶牛养殖技术,提升牧场的现代化水平,我国奶源结构将实现升级和调整,优质生鲜乳将成为奶牛养殖业新的追逐点,国内生鲜乳的竞争力会得到提高,同时产业链的利润空间将会扩大。

散养农户养殖奶牛使用的饲料自产自用,饲料成本较低,但奶牛的产量也低。规模化牧场养殖的优势在提高奶牛饲养效率和单产水平,在一定程度上有助于提升奶牛养殖业的利润空间。规模化牧场养殖奶牛,用计算机测定出喂养效率最高的饲料配方来调配饲料;这样虽然饲养成本会增加,但是奶牛单产也会提高;同时大规模养殖场兼具了奶农、奶站、运输商三种角色,产出的牛奶品质较高,能够以较高的单价出售。

养殖方式,决定了散养户的原奶质量没有优势,菌落数量远远高于欧盟标准、药物残留、添加剂过多等。随着养殖成本提升、竞争加剧及国家对于乳业的进一步加强质量监管,行业整合将迈开大步。近年,散养户已不堪过高的养殖成本而不断退出市场,规模化的牧场养殖比例逐步提升。预计未来十至二十年中国乳牛畜牧业发展将以整合为主,大型畜牧场是未来原奶行业的主流。

2、奶牛存栏收缩趋势应在延续。中国奶牛存栏均在15年达到最高峰,随后生鲜乳价格低迷导致存栏逐步收缩,数据显示16-17年奶牛数量分别为800、750万头,同比-4.8%、-6.3%;根据数据,16年国内奶牛存栏1413万头,同比-6.3%。17年以来,因环保风暴影响,诸多城市周边中小牧场关闭,且环保趋严下牧场扩容难度增加,全国奶牛存栏18年或难有增长,产能收缩趋势应仍在持续。

奶牛单产稳步提升&牛群结构优化,18年产量或有低个位数增长。15-17年牛奶产量增速仅为0.8%、-4.1%、-1.6%,好于同期存栏降幅,主要原因在于国内奶牛单产水平呈上升态势,及存栏内部结构逐渐优化,成母牛占比较过往有所提升。从目前看,国内奶牛单产16年平均单产仅6.4吨/年,无论是对比欧美収达国家还是国内规模牧场,均仍有广阔的提升空间,预计每年单产以个位数的速度提升。国内奶牛补栏现象多集中在13-14年奶价高峰期,经过数年演变,小牛已成长为成母牛,牛群结构应已回到合理水平,但继续优化的空间或仍存在。综合看,虽然18年奶牛存栏或难增加,且18年1-2月奶站生鲜乳产量同比下降0.1%,但奶牛单产提升及牛群结构优化,产量或仍有低个位数增长。

3、当前我国原奶行业突出的问题是同质化:类似的产品规格,同样的果酸系列,无鲜明特性的包装,微利产品(如塑袋系列产品)占据大部分市场份额。针对以上问题,原奶企业在制订产品战略时可作如下考虑:开发适合家庭经济的大规格液态奶,兼顾各种系列,努力开拓细分市场;开发分年龄阶段的牛奶,淘汰一些没有市场竞争力的低利润含乳饮料品种;重新设计产品包装的统一性与识别性;开发新产品,延伸产品线,实行产品多元化;提高技术水平,延长产品保质期。

我国原奶行业品牌优势不明显,顾客不像对待服装品牌一样产生深厚的忠诚度,也不像对待电子通讯产品,只相信名牌产品的质量和信誉。原奶行业作为饮食行业的一种,品牌选择随意性很大,很有利于新原奶企业的发展。所以原奶中小企业坚持以质量和服务为产品核心,不断开发新产品.成为原奶行业品牌是完全有可能的。

国内乳品需求空间仍然很大。乳业处在成长期末,尚未进入成熟期;农村乳品需求仍具潜力,城镇乳品消费面临结构升级。国内对于优质乳品的需求将快速增长,规模化牧场将加速扩张,区域资源的整合也将成为大势所趋,乳品行业仍有上升的空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国原奶行业发展模式分析及市场运行潜力报告

《2023-2029年中国原奶行业发展模式分析及市场运行潜力报告》共十二章,包含2018-2022年原奶行业各区域市场概况,原奶行业主要优势企业分析,2023-2029年中国原奶行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国原奶供需平衡现状及主要牧场原奶产量分布统计[图]](http://img.chyxx.com/2021/07/Q4271BDE48_m.jpg?x-oss-process=style/w320)

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)