一、中国集成电路行业发展现状

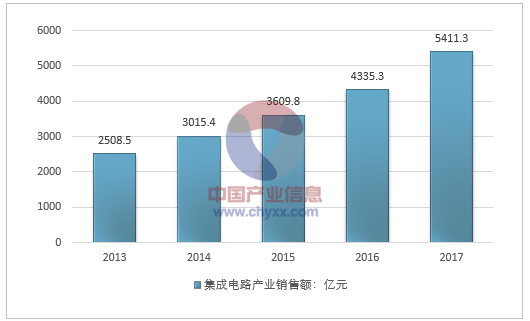

根据中国半导体行业协会统计,2017年中国集成电路产业销售额达到5411.3亿元,同比增长24.8%。其中,集成电路制造业增速最快,2017年同比增长28.5%,销售额达到1448.1亿元,设计业和封测业继续保持快速增长,增速分别为26.1%和20.8%,销售额分别为2073.5亿元和1889.7亿元。

2013-2017年我国集成电路销售收入走势图

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国集成电路行业潜力与投资风险建议分析报告》

由于集成电路行业处于电子信息产业的上游,受下游需求影响很大。2008年以来,在全球金融危机冲击、全球经济不景气等因素影响下,世界集成电路市场出现下滑。中国集成电路产业在2008年也首次出现负增长,之后在2009年继续呈现下滑之势,全年产业销售额规模同比增幅由2008年的-0.4%进一步下滑至-11%,规模为1109亿元。到2016年底我国集成电路年产量达到1329.20亿块,销售收入达到4335.5亿元,2017年我国集成电路产量增长至1564.90亿块。

2007-2017年我国集成电路产量走势图

资料来源:国家统计局

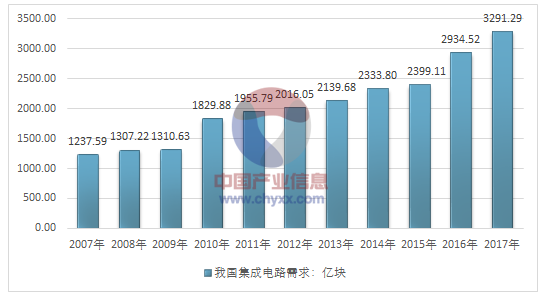

根据中国海关统计数据:2017年我国集成电路进口数量为3769.89亿块,进口金为2601.08亿美元;2017年我国集成电路出口数量为2043.50亿块,出口金为668.75亿美元。以此计算2017年我国国内集成电路需求总量为3291.29亿块。

2007-2017年我国集成电路需求总量走势图

资料来源:国家统计局、中国海关

2011-2017年我国集成电路均价测算

资料来源:国家统计局、中国海关

2007-2017年我国集成电路进出口统计

年份 | 进口金额:美元 | 进口数量:块 | 出口金额:美元 | 出口数量:块 |

2007年 | $127,720,745,039 | 123,301,764,691 | $23,535,080,440 | 40,705,310,218 |

2008年 | $129,269,496,247 | 135,321,033,137 | $24,320,738,794 | 48,475,892,153 |

2009年 | $119,904,635,047 | 146,231,393,382 | $23,302,898,998 | 56,608,258,167 |

2010年 | $157,026,904,250 | 200,896,410,707 | $29,244,744,637 | 83,158,107,611 |

2011年 | $170,208,789,106 | 214,096,864,378 | $32,560,154,046 | 90,470,391,818 |

2012年 | $192,151,084,534 | 241,855,109,963 | $53,434,313,747 | 118,211,484,233 |

2013年 | $231,222,001,052 | 266,277,309,185 | $87,563,877,834 | 142,654,677,666 |

2014年 | $217,611,798,211 | 285,351,592,978 | $60,865,584,644 | 153,524,823,169 |

2015年 | $229,856,449,348 | 313,943,548,317 | $69,022,677,474 | 182,753,457,179 |

2016年 | $226,928,832,559 | 342,306,441,588 | $60,884,154,521 | 180,648,692,010 |

2017年 | $260,107,681,169 | 376,989,246,179 | $66,874,965,769 | 204,349,872,895 |

资料来源:中国海关

二、集成电路产业面临挑战

1、高端集成电路产品仍存在缺失。目前,我国的芯片设计技术和生产工艺与欧美国家相比仍存在较大差距。虽然我国中低端集成电路产品可以满足市场需求,但由于核心技术对外依赖性较高,导致高端产品大部分依靠进口。

2、研发投入的强度和持续度仍待提升。集成电路是高风险、高投入产业,特别是制造业,资金投入巨大且要求持续长时间投资,投资压力极大。目前,我国虽然设立了集成电路产业投资发展基金和重大科技专项,但是总投资规模、研发投入与欧美等发达国家相比仍然不足。

3、自主产业生态体系亟需进一步完善。当前,集成电路产业依靠单点技术和单一产品的创新,正在向多技术融合的系统化、集成化创新转变,产业链整体能力与生态环境完善成为决定竞争的主导因素。目前,我国既缺乏可以高效整合产业各环节的领导型龙头企业,又缺少与之配套的“专、精、特、新”的中小企业,因此不能形成合理的分工体系,尚未形成国外以大企业为龙头、中小企业为支撑、企业联盟为依托的完善的产业生态系统。

三、集成电路产业市场前景展望

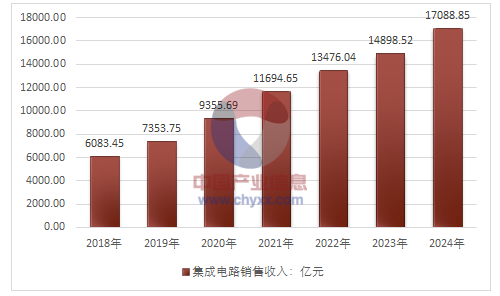

展望2018年,10纳米先进制造工艺将规模化量产,将继续推动逻辑 芯片更新换代,且存储器产能尚未有效释放,价格依旧坚挺,汽车电子 对芯片的市场需求也会带动模拟芯片等市场的发展,全球半导体市场依 旧会保持增长势头,预计全年市场规模将达到4200亿美元,增速会回落 至3.7%左右。我国一批上市设计企业在资本市场推动下将继续开疆拓 土、扩大生产规模,继续推动国产设计业的快速发展。制造方面,中芯 国际和华力28纳米工艺继续放量,三星、海力士、英特尔在国内的存储 器工厂将继续贡献发展动能,一批新建生产线的建成投产也将进一步推 动制造环节产值增长。设计和制造环节的发展也会带动封测业的发展, 预计2018年半导体产业规模将达到5900亿美元,继续保持17%以上的增速 发展。但值得关注的是,部分设计企业已开始出现增长乏力态势,制造 业也开始进入FinFET技术攻关深水区,将对我产业继续保持高速增长带来挑战。

2018-2024年中国集成电路行业销售收入预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国通用集成电路行业市场动态分析及前景战略研判报告

《2026-2032年中国通用集成电路行业市场动态分析及前景战略研判报告》共六章,包含通用集成电路行业企业分析,2026-2032年中国通用集成电路行业发展前景预测分析,2026-2032年中国通用集成电路行业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询