一、通信行业运营现状分析

(一)、 2017 年通信行业运营现状分析

1、 2017 年通信行业收入及增长率走势分析

整体来看, 2015 年以来,通信行业收入增速探底回升。即便 2016 年 5 月份之后,外延并购减速, 2017 年收入增速仍旧继续提升,达到 10.7%。

2017 年通信行业整体收入增长率(百万元)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国通信大数据市场分析预测及投资前景预测报告》

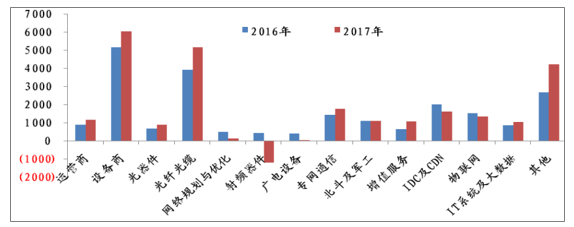

2017 年通信行业子行业收入增长率

资料来源:公开资料整理

2、 2017 年通信行业净利润及增长率走势分析

2017 年,行业整体净利润(不含联通、中兴) 196.5 亿元同比增长 5.9%,较 2016年 32.9%的增幅,下降较大。

2017 年通信行业整体净利润增长率(百万元)

资料来源:公开资料整理

2016 年与 2017 年通信行业子行业净利润金额对比(百万元)

资料来源:公开资料整理

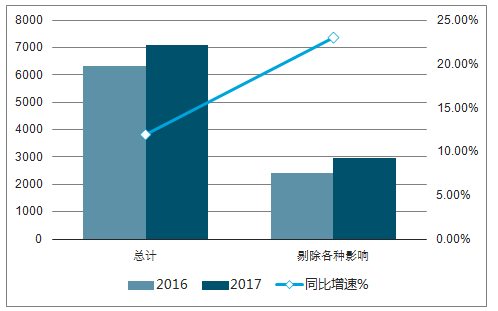

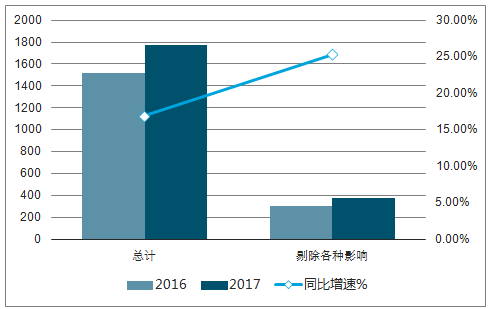

从 A股通信板块来看,2017 年整体营收 7092亿元,同比增长 11.97%,归母净利润 175 亿元,同比下滑 18.77%;如果剔除业绩规模较大,变动明显的中国联通、 中兴通讯, 以及并表及新股, 2017 年通信板块营收为 2979 亿元,同比增长 23.04%,归母净利润 85 亿元,同比下滑 59.78%;如果剔除三家巨亏公司(ST 信通、 ST 大唐、信威集团), 则归母净利润为 154 亿元,同比下滑 27.59%。

2017 年通信板块营收(亿元)

资料来源:公开资料整理

2017 年通信板块归母净利润(亿元)

资料来源:公开资料整理

2018 年 Q1,通信板块营收 1773 亿元,同比增长 16.92%,归母净利润 57 亿元,同比增长 44.74%。剔除中国联通、 中兴通讯, 并表及新股后,营收 376 亿元,同比增长 25.31%,归母净利润 7.35 亿元,同比下滑 19.05%。

2018 年通信板块一季度营收(亿元)

资料来源:公开资料整理

2018 年通信板块一季度归母净利润(亿元)

资料来源:公开资料整理

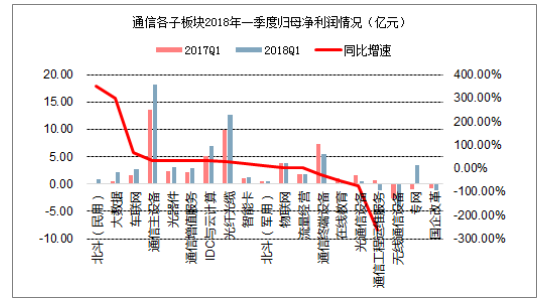

分板块来看, 2017 年归母净利润增速前三的板块分别是:车联网(8.66 亿, 120.22%)、北斗-民用(2.17亿, 101.46%)、专网(14.25 亿、 77.57%); 2018 年一季度归母净利润增速前三的板块分别是:北斗-民用(0.87亿, 352.13%)、大数据(2.10 亿, 298.08%)、车联网(2.74 亿, 66.04%)(号中前后数值分别表示归母净利润,同比增速)。但这几个板块增速高的原因主要是因为基数较低。

块 2017 年通信子板块归母净利润(亿元)

资料来源:公开资料整理

2018 年一季度通信子板块归母净利润(亿元)

资料来源:公开资料整理

(二)、 2018 年Q1通信行业运营现状分析

1、 2018 年Q1通信行业收入及增长率走势分析

2018 年一季度,行业整体收入增长延续加速趋势。收入增幅较大的行业分别是专网通信、光器件、北斗及军工、 IDC 及 CDN 4 个行业。

2018 年一季度通信行业子行业收入增长率

资料来源:公开资料整理

2、 2018 年Q1通信行业净利润及增长率走势分析

2018 年一季度,净利润增幅表现较好的子行业众多,其中运营商、设备商、光纤光缆、专网通信 4 个板块表现突出。

2017Q1 与 2018Q1 通信行业子行业净利润金额对比(百万元)

资料来源:公开资料整理

二、 2018 年通信行业运营趋势预测

移动通信产业链包括运营商、设备商、光纤光缆、光器件、射频器件、网络优化、增值服务、 IT 系统及大数据等 8 个子行业。整体上看,该产业链景气度的核心观测指标即为三大运营商资本开支(当然也会有结构性景气,比如光纤光缆)。三大运营商分别公布了 2018 年的资本开支计划。其中,中国移动 2018 年资本开支计划为 1661 亿元,同比下滑 6.4%;中国联通 2018 年资本开支计划为 500 亿元,同比增长 18.8%,中国电信 2018 年资本开支计划为 752 亿元,同比下降 15.5%。

2011-2018 年三大运营商资本开支计划金额及增速(亿元)

资料来源:公开资料整理

从数据上看, 2018 年三大运营商合计资本开支 2915 亿元,同比下滑 5%。总体资本开支仍旧是下滑的,表明移动通信产业链仍处于探底的过程中。但是 2017 年以来,移动通信行业发生一个基础性变化——流量免费化。流量免费化,起源于 2017 年联通的不限流套餐 ,演变到 2018 年三大运营商的“三国杀”,导致消费者流量暴增、网络负担加重。联通 2018 Q1 的 DOU(人均每月移动流量消费)是 4.3GB,达到 2017 Q1 的 3.6倍;移动 2018 Q1 的 DOU 为 1.9GB,达到 2017 Q1 的 2.3 倍。这不但会倒逼倒逼运营商网络扩容,而且会驱动运营商积极建设 5G(容量是 4G 的 10 倍),所以 2018下半年运营商设备支出很可能超市场预期。除了扩容,对网络结构也会带来深刻变化,其中之一就是“边缘云”兴起。消费者行为习惯也会发生变化,就是无所顾忌的消费“视频”甚至“高清视频”。所以,流量免费化会对通信行业带来深远的影响 。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国南京市5G行业市场竞争态势及发展战略研判报告

《2026-2032年中国南京市5G行业市场竞争态势及发展战略研判报告》共十二章,包含南京市5G产业发展潜力评估及市场前景预判,南京市5G产业投资特性及投资机会分析,南京市5G产业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询