一、云计算行业现状及发展趋势分析

云计算、 大数据和人工智能作为实现数据存 储和分析的有效方法, 得到了快速的发展。

云计算支出在全球IT支出中的比例不断提升。全球公有云2013-2017年均复合增速为23.5%,远远超过整个IT行业的支出。

根据相关调查,大约90%的企业计划维持或者加大在云计算领域的支出,这将导致云计算在全球IT支出中的比例继续上升。即便在云计算发展已经如此之快的情况下,整体采用率仍然不高。根据相关调查,截止2016年12月,全球只有31%的客户深度的应用了云计算,浅度采用云计算模型客户达到了31%,剩下38%的客户处于测试和评估云计算的阶段。在451research的企业IT开支情况调查中,有44%的客户计划增加云计算的开支。云计算仍然有相当大的发展空间。

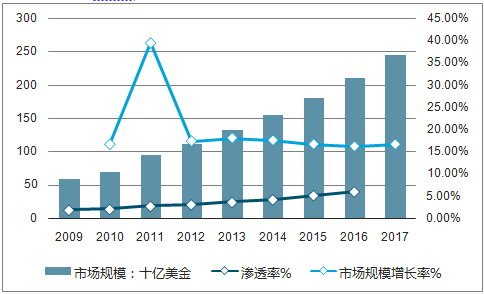

2009-2017全球云计算市场及渗透率持续增长

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国通信大数据市场分析预测及投资前景预测报告》

全球公有云市场规模从2010年的683亿美元增长到2016年的2092亿美元, 年复合增速高达20.5%。 预计2017~2020年行业仍将保持15%的符合增速, 到2020年中规模达到3834亿美元。云计算仍然有相当大的发展空间。

全球公有云市场规模(亿美元)

资料来源:公开资料整理

国内云计算有巨大的发展空间。以云计算基础设施为例,截止最新一年财报,阿里云的销售收入为17.64亿美元,而同期亚马逊的销售收入为175亿美元,几乎为阿里云的10倍。从软件层面,差距就更为悬殊。国内的公司无论是收入和市值相对于海外对标公司都有巨大的发展空间。我国IT支出占GDP比例与全球相比偏低。2017年中国预计在2.80%,相对于全球4.58%的占比还有相当大的提升空间。

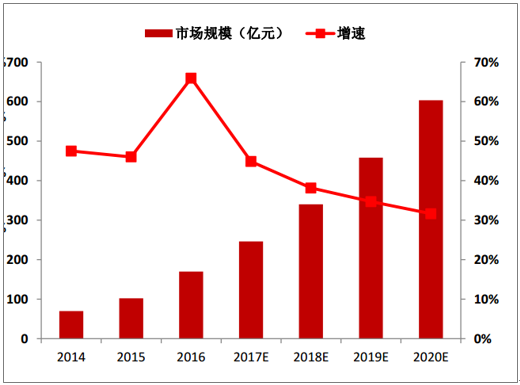

中国公有云市场规模(亿美元)

资料来源:公开资料整理

云计算的发展趋势:从垂直走向整合;云计算的范畴越来越广,人工智能开始成为重要组成部分。随着公有云公司提供机器学习和人工智能,意味着人工智能的优质基础设施同样会大量普及,促进人工智能产业的发展。

云计算、 大数据等的发展需要底层信息基础设施来承载。 单体服务器的计算能力随着摩尔定律日渐失效而受限, 未来对于服务器数量的需求将大大提升,并带动以IDC为代表的计算集群的增长。

二、大数据行业发展现状及发展趋势分析

当前,数据中心已成为企业或机构管理IT基础设施与应用,提供基础设施与应用服务的重要平台。随着更加先进的技术的融合发展,建设新一代数据中心成为企业普遍关心的热点话题,它不仅代表着IT产业发展的潮流,也反映了不同IT用户最迫切的核心需求。从全球IDC发展历程来看,IDC服务市场经历了三大阶段,即计算中心阶段、信息中心阶段和服务中心阶段。

第一阶段主要提供的主机托管业务;第二阶段上升到信息业务,包括数据存储管理、安全管理、网络互连等,成为企业IT基础建设的核心;第三阶段在2005年以后,随着互联网业务爆发式的发展,基于传统服务器、数据库架构无法应对业务发展的需求。云计算技术的引入开启了IDC的IaaS时代,它将整个IDC数千台服务器进行更复杂虚拟化,实现了CPU、内存、存储、网络和其它基本的计算资源池化,做到了资源利用最大化。在这个阶段IDC实现按需提供服务。

2011年以前,全球IDC增长迅速,2012-2013年受经济影响,IDC增速有所放缓,从2014年开始,大数据、人工智能、云计算等开始快速发展,带动数据存储规模、计算能力以及网络流量的大幅度增加,全球尤其是亚太地区IDC建设进入加速增长期,其中以中国、印度和新加坡增长最快。整体来看,全球IDC市场规模增速呈U形曲线,在2013年下降到最低点,为11.44%,经过2013年的低点之后市场规模增速开始回升。

2016年,全球IDC市场规模达到451.9亿美元,较上年同期17.5%。美国和欧洲地区占据了全球IDC市场规模的50%以上。其中,移动互联网领域快速发展和云计算技术的广泛应用带动数据存储规模、计算能力以及网络流量的大幅增加,是保持IDC市场增速提升的主要原因。

根据全球IDC当前建设趋势, 2017年全球IDC市场规模达到535亿美元,增速超过18%。

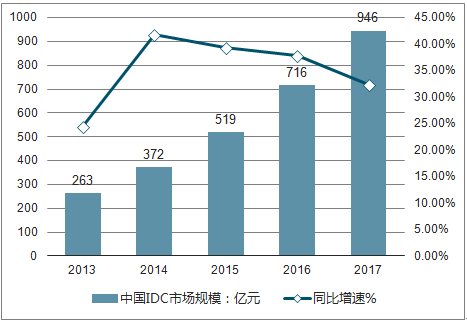

中国市场方面, 2017年我国IDC市场规模达到946亿元, 同比增长32%。增速超过全球平均增速 。

2013-2017年全球IDC市场及增速

资料来源:公开资料整理

2013-2017年中国IDC市场及增速

资料来源:公开资料整理

IDC的建设周期一般是2-3年,并且受到传统模式中多种因素的制约,比如:地皮审批、能源指标申请、机房设计规划建设、电力和网络的接入等。近年来,在IDC需求的不断推动下,全球IDC服务商在机房设施、IT设备和外包服务商的投资继续扩大,全球IDC投资规模由2009年的750亿元上升2030亿元,而随着中国、印度等新兴市场IDC建设的加快, 2017年全球IDC投资规模突破2200亿元。

从投向来看, 国内外ICP企业资本开支主要用于投向其重点发展的业务领域以及对其重点业务形成支撑作用的相关领域, 具体来看, 包括云计算、 物联网以及数据中心等 ,大型数据中心成为ICP企业主要的投资方向。

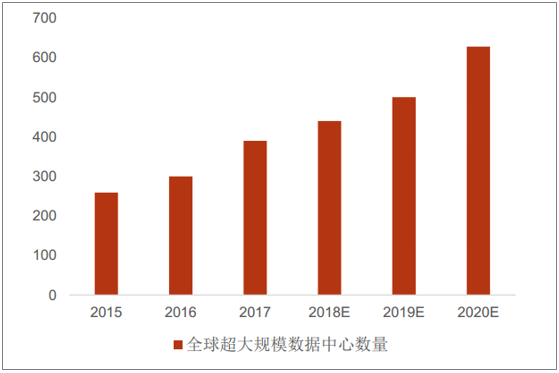

2017年是全球超大规模数据中心的“爆发年” , 全年新增90多个超大型数据中心, 总数超过390个;截止2017年底在建的项目有69个, 按照目前的速度, 到2019年底数量有望突破500个。

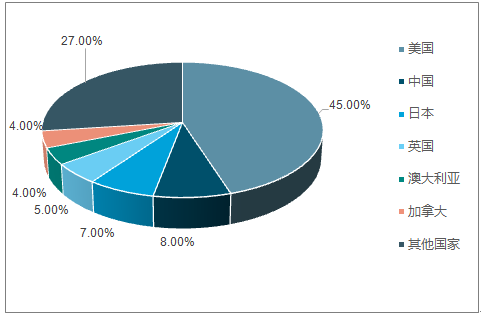

全球超大规模数据中心, 美国占比44%为全球第一, 中国第二占比为8%其次是日本和英国, 分别占6%。 澳大利亚、 德国各占5%。

2015-2020全球超大规模数据中心变动趋势

资料来源:公开资料整理

2016年全球超大型IDC共有297个,其中美国占据45%份额,中国超大型IDC份额为8%,而中国带宽数是美国的约3倍,反差巨大,说明我国IDC的发展空间巨大。

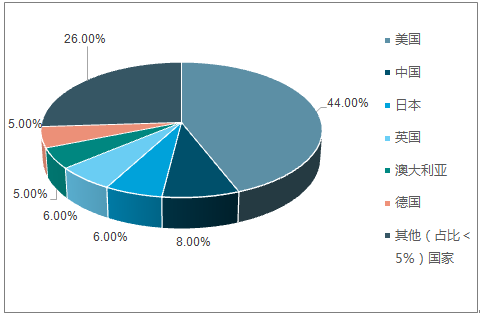

2017年全球超大型IDC接近400个,截止2017年底在建的项目有69个, 按照目前的速度, 到2019年底数量有望突破500个。全球超大规模数据中心, 美国占比44%为全球第一, 中国第二占比为8%其次是日本和英国, 分别占6%。 澳大利亚、 德国各占5%。

2016全球超大型IDC区域分布情况(单位:%)

资料来源:公开资料整理

2017全球超大规模数据中心区域分布

资料来源:公开资料整理

机房规模方面,2016年全球全球机房规模约为3900万平方米,其中世界前三大IDC市场(美国、英国、日本)的机房规模约占全球IDC市场机房规模的50%,这三大市场机房规模趋于饱和,增长率上趋缓。但是新兴市场IDC机房仍未达到成熟IDC市场的IDC机房规模水平,未来增长空间巨大。

此外,无论是从全球IDC的市场规模还是机房面积看,都呈现线性增长的态势,与数据的指数级爆发式增长差距逐渐拉大,市场处于供不应求状态。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)