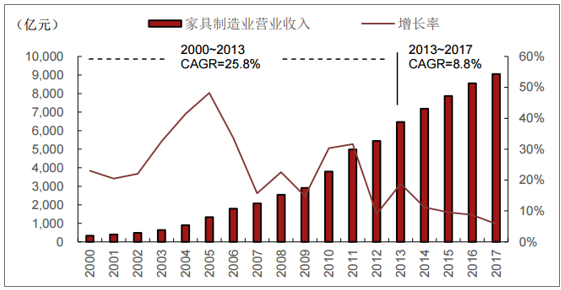

2013年基本是家居行业发展分水岭。1994~2013年,以地产、出口以及消费升级构成的三驾马车齐驱家具行业。多年来,在国内经济持续稳增的大环境下,与宏观经济息息相关的家居行业整体呈现稳健发展趋势。据统计局统计数据显示,2000~2013年,我国规模以上家具制造业企业营业收入复合增速达25.8%,2013年以后随着国内经济和地产降温,家居行业年均增速降至20%以下并呈持续放缓态势,2013~2017年整体营收复合增速降至8.8%,至2017年家具制造业实现营业收入为9056亿元,同比增长5.8%,增速较2016年下降2.9pct。

2013年是家居行业发展分水岭

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国定制家居行业市场运营模式分析及发展趋势预测研究报告》

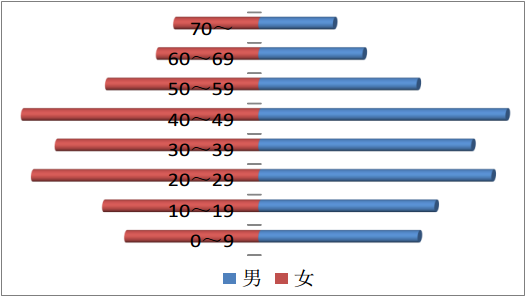

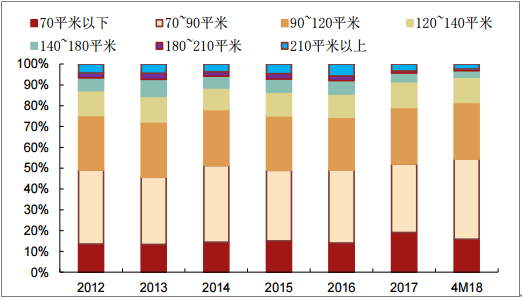

2013年以后,家居行业虽然增速有所放缓,但受益于地产后周期、人口中年化再来二次置业、个性化和空间利用最大化等需求兴起,近年家居行业尤其是定制行业又迎来了新一轮增长需求。首先,随着我国10年人口变迁,我们发现其中最明显的趋势是20~40岁的人口基数增多,而人口中年化带来的最大改变即是消费升级,其中,也包括二次置业的需求。其次,据2016年度家具消费报告,20-35岁消费人群约占70%,家居消费群体呈现年轻化,他们对家居个性化、人性化、智能化、健康化和功能化的追求与日俱增,带动定制家居需求增长。此外,一线城市房价高企,中小户型房源热销,上海90平米面积以下的住宅销售套数占比达54%。因此,如何使住房空间利用最大化已成为一线城市小户型家装的首要任务,定制家居逐步成为现代装修的首选。

人口中年化趋势明显,20~40岁人口基数增多

数据来源:公开资料整理

1~4月上海90平米以下住宅销售套数占比54%

数据来源:公开资料整理

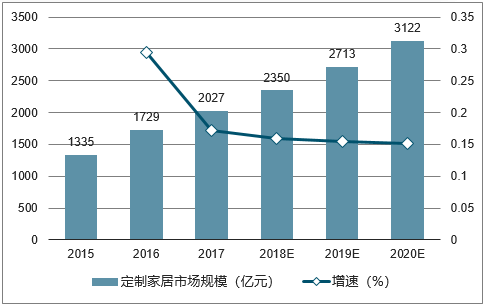

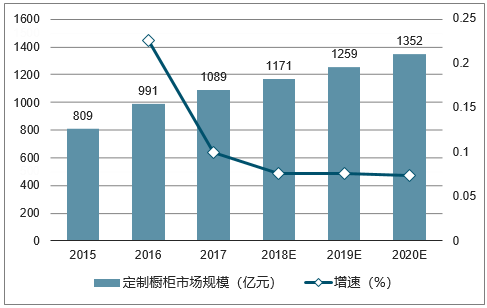

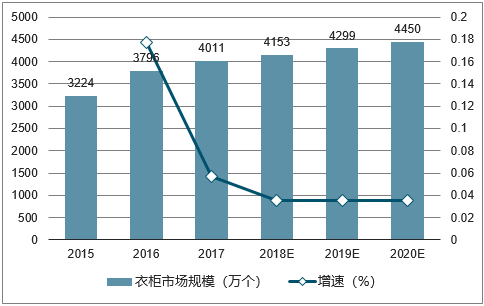

定制行业渗透率仍有提升空间,成品家居有望稳定发展。以我国住宅销售套数和存量房翻新套数测算每年房屋装修量,假设平均每户购置橱柜、衣柜数分别为1套、2个,2017年定制橱柜、衣柜渗透率分别为59%、39%,得到目前定制橱柜、衣柜行业规模分别约1089亿元、626亿元;且假设未来3年住宅销售套数每年增加2.5%,橱柜、衣柜渗透率每年提升1pct、4pct,则对应定制橱柜、定制衣柜行业规模的增速分别约在7%~8%、15%~17%。整体来看,以17年国内约2027亿定制市场规模、以及家居制造业9056亿营收来测算,估计国内定制整体渗透率仍不到30%,对比发达国家超过60%的定制渗透率水平,仍有较大发展空间。成品家居受益于消费升级、更换频次加快、以及二手房需求兴起,未来行业规模稳定发展趋势有望延续。

2015-2020年中国家具制造业整体市场规模及增速

数据来源:公开资料整理

2015-2020年中国定制家居市场规模预测

数据来源:公开资料整理

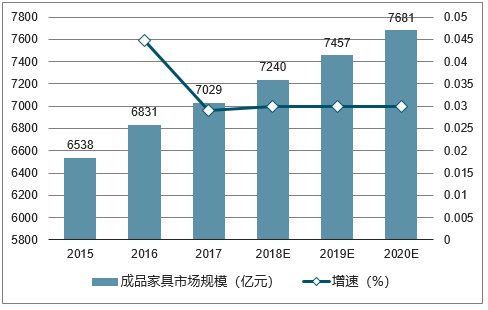

2015-2020年中国成品家居市场规模及增速

数据来源:公开资料整理

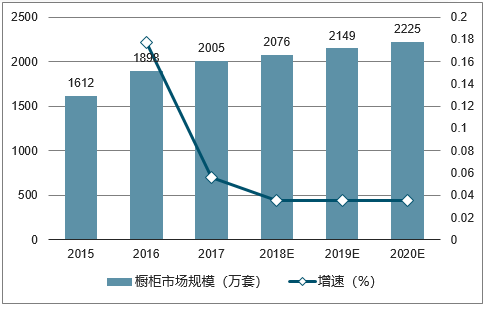

2015-2020年中国橱柜市场规模及增速

数据来源:公开资料整理

2015-2020年中国定制橱柜市场规模及增速

数据来源:公开资料整理

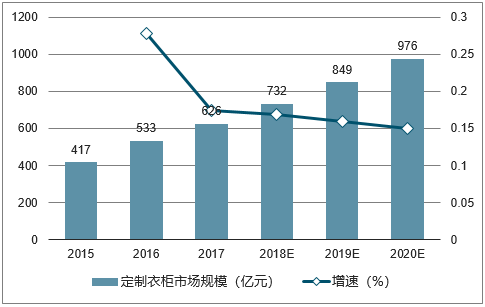

2015-2020年中国衣柜市场规模及增速

数据来源:公开资料整理

2015-2020年中国定制衣柜市场规模及增速

数据来源:公开资料整理

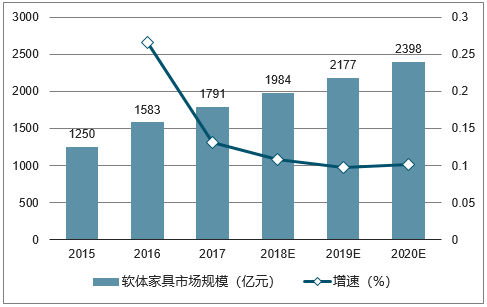

2015-2020年中国软体家具市场规模及增速

数据来源:公开资料整理

2015-2020年中国沙发市场规模及增速

数据来源:公开资料整理

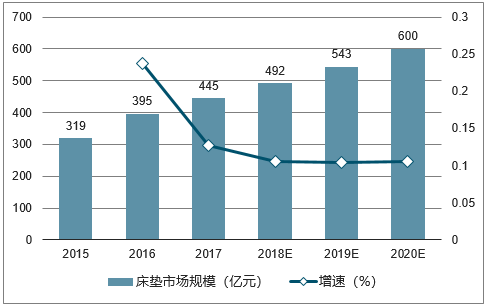

2015-2020年中国床垫市场规模及增速

数据来源:公开资料整理

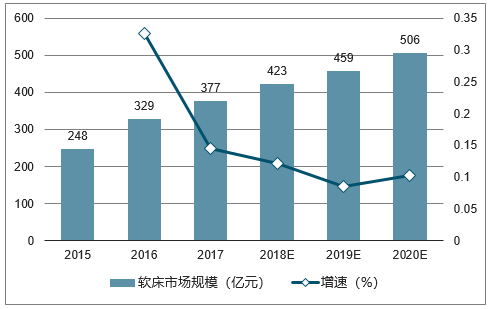

2015-2020年中国软床市场规模及增速

数据来源:公开资料整理

2015-2020年中国其他软体家具市场规模及增速

数据来源:公开资料整理

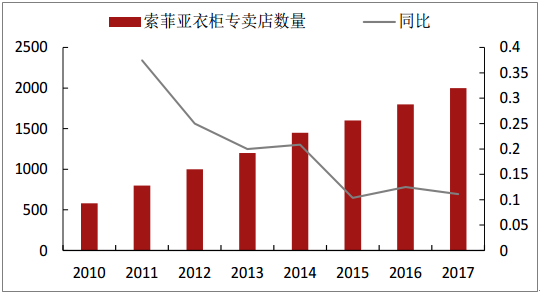

2013年以前门店扩张是家居企业增长主驱动。2013年以前,随着国内经济快速发展以及家具消费需求兴起,进入定制领域的企业一方面得以分享行业成长红利,另一方面通过全国性门店扩张获得较为明显的渠道红利,带动企业规模实现快速发展。以索菲亚为例,2010~2014年门店数复合增长率达25.6%,其中最高增速达37%。我们测算分析将其当年收入增速分拆为当年开店贡献、当年同店贡献,则发现2011~2012年索菲亚收入增长最主要贡献基本来自于门店数的增加,同店贡献相对较小。

2010~2014年索菲亚门店数复合增速25.6%

数据来源:公开资料整理

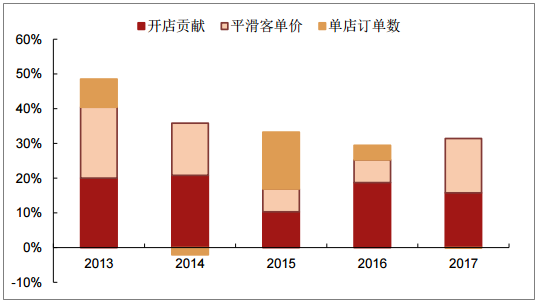

近年客单价提升对于收入增长贡献提升

数据来源:公开资料整理

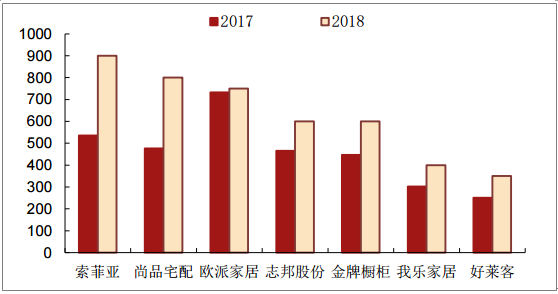

家居卖场占位难度提升,招商尤其优质经销商难度增加。在目前国内各类家居企业门店分布已较为密集的情况下,2017年以来,随着七家定制家居企业纷纷上市,一方面有实力的定制家居企业再次加大招商力度加快开店,另一方面,成品家居、家纺、建材等行业的优秀企业也纷纷切入定制家居领域,并与红星美凯龙、居然之家等大型家居卖场积极开展战略合作,导致家居卖场的优质门店位置越来越来稀缺,渠道占位难度加大。此外,从今年一季度我们草根调研的几大展会情况看,尽管定制家居招商依然火爆,但由于实力参与者越来越多,以及产品同质化现象加剧,今年行业招商难度较往年有所提升趋势。

2018年定制企业加店规划加码

数据来源:公开资料整理

大品牌已在资本、产能、信息化、渠道、产品等重要领域完成了基本布局,有望依靠规模优势通过做大客单值,在维持合理利润率的同时进一步做大规模;同时,行业分级初步成型,二线品牌弯道超车难度加大,具备实力的企业通过产品细分、渠道差异、服务和区域聚焦等,实现差异化突围亦具备较大发展空间。

中小品牌、手工打制竞争承压,市场份额有望加速向头部品牌集中。定制家居因其“满足个性化需求”的特色,在终端市场越来越受欢迎,孕育了多家上市企业。从上述对企业规模效应的分析来看,大品牌全借力资本优势,有望进一步延伸产品线、拓展渠道,帮助企业推进产能扩张及生产智能化、信息系统升级、品牌营销等,在规模扩张的同时实现售价和成本的双降。而行业大多数的小企业由于品牌弱,产品种类少,渠道布局不健全,信息化支撑薄弱,成本高等,对价格竞争的承受能力明显较弱。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国床行业发展动态分析及发展前景预测报告

《2026-2032年中国床行业发展动态分析及发展前景预测报告》共十二章,包含床企业竞争策略分析,主要床企业竞争分析,2026-2032年床行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国家居行业景气指数、销售额及人气指数分析:家居企业需紧跟年轻消费趋势,强化品牌建设与持续创新设计[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)