一、肥料行业发展现状分析

化肥是农业生产中必不可少的生产资料,是粮食的“粮食”。因此,自从建国以来,为解决粮食生产问题,让人民吃饱饭,我国积极推进化肥产业的发展,通过引入国外肥料生产企业和学习其先进生产技术,造就了一批具有先进生产技术和管理能力的国有、公私合营、私营化肥企业,对我国肥料产业的发展起到巨大的推动作用。化肥产业健康发展,是保障我国粮食安全的基础,是整个农业发展的基石。但随着消费升级和农业供给侧结构性改革的推进,对粮食从单纯增产到提出提质增效的新要求,化肥产业的发展迎来了新的机遇和挑战。

我国化肥从单质肥起家,到目前形成氮肥、钾肥、磷肥、微量元素肥、复合肥等品种丰富、用途多样的产业格局。

随着设施农业的发展,水溶肥、叶面肥等成为肥料新的品类增长点,并且随着水肥一体化的推广和农业部“两减一控”的实施,单质肥带来的土壤板结、污染等问题也促使厂家开始转型发展复合肥、控释肥、生物肥、水溶肥、叶面肥等新型高效肥料。

80年代末开始至90年代,随着改革开放的推动和加快,为解决国内资金不足的问题,利用国际金融组织贷款和政府贷款建设了一大批中型氮肥装置,并对中小型氮肥进行大规模技术改造。随后的”九五“计划时期,也是化肥工业由计划经济管理向市场经济过度的时期。通过自出创新与引进消化吸收相结合,逐步建立起化肥工业体系,形成颇具市场竞争力的化肥企业。

截至目前,据不完全统计,我国有化肥生产企业3000多家,国有和民营企业并存,其中上市公司有45家(部分上市企业业务以农药为主,涉及化肥板块),总市值近3000亿人民币。

随着人民生活水平的提高和环保意识的增强,粗放式的农业生产模式已经无法满足社会进步的要求。国家开始大力推进低碳减排施肥方式发展现代农业,要求化肥产品向复合化、专业化、精细化转变,以满足农产品提质增效的要求。

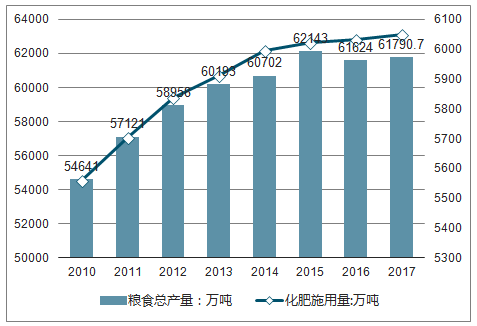

我国粮食总产量和化肥施用量

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国化肥市场深度评估及未来发展趋势报告》

2017年全国粮食播种面积、单位面积产量、粮食总产量如下:

一、全国粮食播种面积112220千公顷(168329万亩),比2016年减少815千公顷(1222万亩),下降0.7%。其中谷物[1]播种面积92930千公顷(139395万亩),比2016年减少1464千公顷(2196万亩),下降1.6%。

二、全国粮食单位面积产量5506公斤/公顷(367公斤/亩),比2016年增加54公斤/公顷(3.6公斤/亩),增长1.0%。其中谷物单位面积产量6075公斤/公顷(405公斤/亩),比2016年增加85公斤/公顷(5.7公斤/亩),增长1.4%。

三、全国粮食总产量61791万吨(12358亿斤),比2016年增加166万吨(33亿斤),增长0.3%。其中谷物产量56455万吨(11291亿斤),比2016年减少83万吨(17亿斤),减少0.1%。

2017年粮食播种面积、单位面积产量及总产量情况

- | 播种面积(千公顷) | 单位面积产量(公斤/公顷) | 总产量(万吨) |

全年粮食 | 112219.6 | 5506.2 | 61790.7 |

一、分季节 | - | - | - |

1、夏粮 | 27409.8 | 5119.1 | 14031.5 |

2、早稻 | 5463.4 | 5809.5 | 3174.0 |

3、秋粮 | 79346.3 | 5619.1 | 44585.2 |

二、分品种 | - | - | - |

1、谷物 | 92930.2 | 6075.0 | 56454.9 |

其中:玉米 | 35445.2 | 6090.8 | 21589.1 |

稻谷 | 30176.0 | 6911.5 | 20856.0 |

小麦 | 23987.5 | 5410.1 | 12977.4 |

2、豆类 | 10352.0 | 1851.7 | 1916.9 |

3、薯类 | 8937.3 | 3825.4 | 3418.9 |

资料来源:公开资料整理

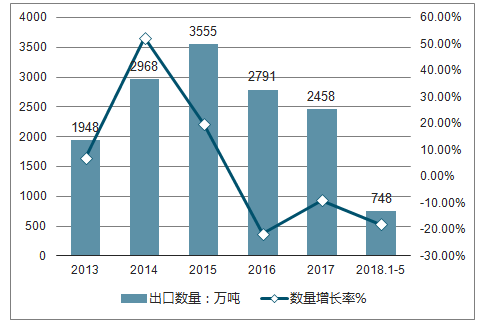

2018年1-5月中国出口肥料748万吨,同比下降18%;纵观近五年中国肥料出口数量情况,年均复合增长率为6.94%。

2013-2018年中国肥料出口量及增长率走势

资料来源:公开资料整理

2018年1-5月中国肥料出口金额为19.34亿美元,同比下降7%;纵观近五年中国肥料出口金额情况,年均复合增长率为-0.56%。

2013-2018年中国肥料出口金额及增长率走势

资料来源:公开资料整理

2013-2018年各月当月中国肥料出口量及增长率走势

资料来源:公开资料整理

2013-2018年中国各月当月肥料出口金额及增长率走势

资料来源:公开资料整理

二、肥料行业发展趋势分析

问题意味机遇,在农业供给侧结构性改革的推动下,一批行业人士意识到这些问题,开始助推化肥产业的结构性改革。

1、产业整合、加大研发、转型升级

截止到2016年,我国化肥生产企业达3000多家,涉肥企业达上万家。有金正大、中化化肥、湖北宜化、云天化集团、史丹利等上市企业,也有众多中小型化肥生产企业,整个行业参与者众多、竞争激烈。

随着国家对粮食生产提出新的要求、化肥行业优惠政策支持力度的减弱、环保政策的陆续出台,生产成本高、技术落后、污染严重的企业会被淘汰,企业向规模化发展会是必然,重组兼并定会出现。

另一方面,随着国人对蔬菜水果需求的增长以及食品安全的重视,新型安全适用于蔬菜、水果生产的肥料需求逐年增加,对传统化肥企业提出转型升级的要求,缓控释肥、水溶肥、叶面肥、微生物复合肥、有机复合肥、腐殖酸肥料、复混肥料等占比未来会逐年提升。目前,从事新型肥料生产的企业已超过2000多家。

目前来看,加大技术创新力度,提升农化服务水平,是化肥龙头企业绝地突围不得不做好的两件基础事情。参考国外化肥市场发展规律,目前我国化肥行业处在从粗放式到精耕细作式发展的转型时期,加大科研资金的投入、提高科技创新力度、完善产业链服务成为具备市场竞争力的基本条件。

近日十家上市肥料企业发布2017年第一季度业绩报告,有八家实现了净利润逆势增长。目前来看,一方面原因是今年尿素涨价,另一方面也是化肥企业加快转型步伐,新的业绩增长点开始显露。

通过分析可以得到,大部分企业目前将转型放在相对容易的营销、联合协作、增加出口等方面。如今年年初,云天化联合贵州开磷、翁福共同打造硫磺采购平台,硫磺作为磷肥生产的重要原材料,采购成本直接影响最终产品的价格,三家合作通过发挥集中采购规模优势,增强硫磺采购议价能力,降低化肥生产成本,而这种强强联合的方式将有利于中国化肥企业降低成本、增强研发、提高国际竞争力。

2、互联网+、拓展渠道、拥抱变革

在传统的农资销售里,渠道商、经销商起着承上启下的连接作用,渠道商从厂家进货,通过线下经销网络把农资产品卖给用户,主要赚产品的差价。随着我国互联网技术的发展和移动互联网的普及,给各行各业的发展带来深刻的变革。

互联网能够提供高效、快捷的信息获取渠道,降低信息不对称带来的成本和风险。化肥产业也意识到互联网会成为未来这个行业不可缺少的角色之一,因此积极通过引入互联网这个工具提升整个化肥产业的信息传播效率、销售效率,最常见的做法就是通过自建电商或者加入其他电商平台,化肥商品名称、生产厂家、质量、价格等信息都将在网上透明显示,让农户清清楚楚、明明白白交易,解决化肥传统销售模式造成的层层加价、价格虚高等痛点。

目前来看,除了传统的互联网电商企业如阿里巴巴、京东开始开设农资销售频道,绝大数排名靠前的化肥企业都已经开发自己的电商平台,有的不仅销售自产化肥,也销售他厂家生产的化肥。

一些农资电商业务开展时并没有直接从农资销售切入,而是通过农业服务。通过农业服务获取客户,通过农技问答等方式增加用户粘性,拓展如农资销售、农机销售、农业金融、农业保险等业务。

3、测土配方、精准施肥、提升服务

虽然化肥零增长政策给全行业未来的发展设置了“天花板”,但中国拥有20亿亩耕地,是农业大国,农业生产离不开化肥,市场需求总量依旧很大。

传统凭借经验式的施肥方式已经无法满足农业提质增效的要求,科学施肥如测土配方施肥可能会成为未来主要的施肥方式。同时近年来土地流转加速,规模化、技术型专业种植者的产生,对化肥品牌的选择逐渐向规模型、资源型、创新型、服务型企业集中,能够强化产品和服务的企业,将在未来的竞争中具有明显优势,传统的单一的化肥生产企业已经不能满足市场多元化的服务需求。

很多企业认识到这点,通过帮助种植户实施测土配方施肥、土壤有机质提升等综合服务项目,大力推广深耕深松、化肥深施、秸秆还田、水肥一体化等科学施肥技术,不仅推动了自身化肥的销售,也帮助农户提高了肥料利用率,节约了施肥成本。

4、 政府指导、市场主导

政策是一个行业的发展的基本前提,也是行业趋势的基本反馈,把握好政策和发展趋势,对企业降低风险、增加利润、提高市场竞争力具有重要的意义。在我国“农业供给侧结构性改革”的大背景下,“一控两减三基本”和粮食提质增效的要求下,国内化肥生产方面的优惠政策近年来不断减少,而相应在流通方面、出口方面有较大优惠,如根据2017年关税调整新方案,取消氮肥、磷肥等肥料的出口关税,并适当下调三元复合肥出口关税。因此企业要学会利用利好政策,提高肥料出口和国际市场竞争力。

目前化肥产业处在变革的关键时期,外部粮食增长红利的消失、环保意识的增强、消费升级、政策改变,内部厂家低价竞争、研发力度不足、传统销售渠道滞后、生产方式转变等都是化肥整个产业不得不面对的现实问题。企业加大研发力度、强强联合、建立高效销售渠道,从单一的产品销售转向作物全程营养解决方案,加强农化服务,及时有效地帮助农户解决生产过程中的实际问题,会是化肥企业未来实现“农业供给侧结构性改革”背景下逆势增长的重要保障。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国肥料行业市场产销格局及投资潜力研判报告

《2026-2032年中国肥料行业市场产销格局及投资潜力研判报告》共十一章,包含中国肥料行业生产企业经营分析,2026-2032年肥料行业前景及趋势预测分析,2026-2032年肥料行业投资机会与风险防范等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询