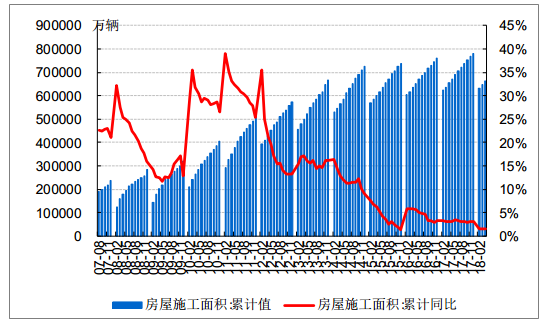

2010 年以来经济增速的持续下滑之后,中国经济于 2016~2017 年开始止跌企稳, 2017 年以来国内需求伴随经济复苏有所改善,主要来自于两个方面,一是终端需求,包括基建(国内基建增速反弹)、房地产产业链(房地产销售、投资企稳)、出口(海外从中国进口的需求增长)等;二是补库存需求(2013~2015 年经济增速下行阶段导致库存周期持续处于“去库存”的阶段, 2016 年下半年去库存接近尾声)。由于国内外经济整体较为平稳,未来国内需求有望保持平稳。

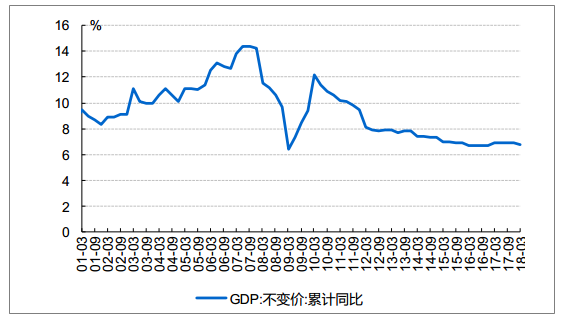

2000 年以来中国 GDP 季度同比增速

资料来源:公开资料整理

制造业景气指数(PMI)

资料来源:公开资料整理

国内房地产施工面积同比增长情况

资料来源:公开资料整理

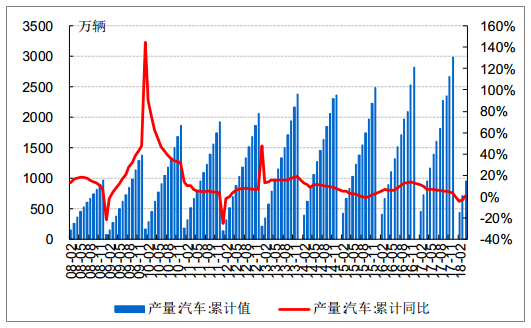

国内汽车产量增长情况

资料来源:公开资料整理

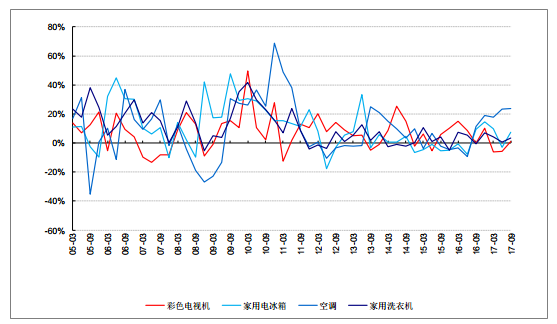

国内家电产量增长情况

资料来源:公开资料整理

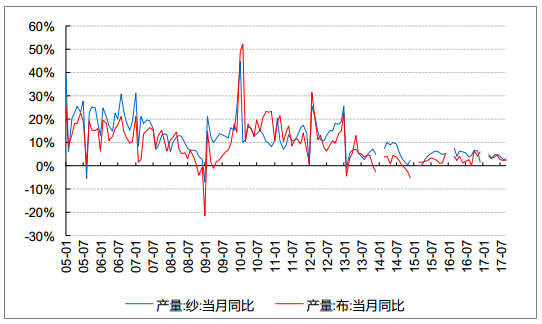

国内纺织品产量增长情况

资料来源:公开资料整理

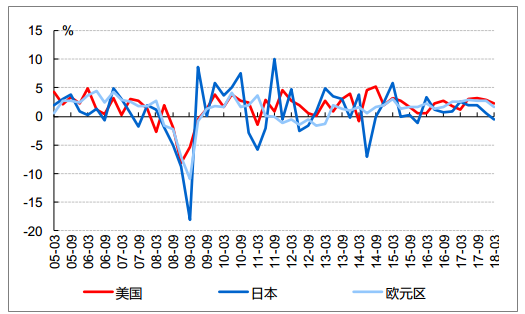

2017 年以来, 继以中国为首的新兴市场拉动全球需求后,发达国家需求也出现回暖, 美国、 欧洲和日本等全球发达经济体全面复苏,且至今仍在延续。

国外主要经济体失业率持续走低

资料来源:公开资料整理

主要经济体 GDP 增长趋势(季调环比折年)

资料来源:公开资料整理

本文采编:CY315

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国产业经济行业供需策略分析及市场供需预测报告

《2022-2028年中国产业经济行业供需策略分析及市场供需预测报告》共八章,包含中国交通运输业投资环境及投资机会分析,中国各省市投资环境及投资机会分析, 中国领先投资公司产业投资状况分析等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询