一、高端医疗保健行业发展现状分析

居民收入增长和地产挤出效应的减弱推动中国全社会大范围的消费升级,具体呈现为从“吃饱穿暖”的传统消费向“健康、教育、文化、娱乐”等新兴消费转移,同时需求由产品向服务的切换意愿也相当强烈。

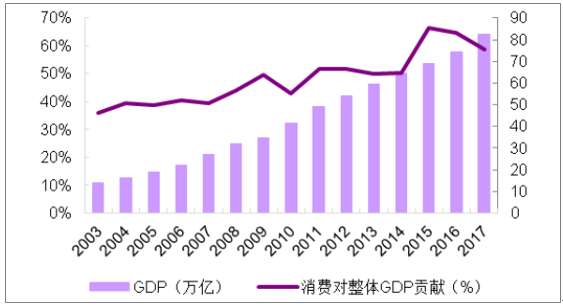

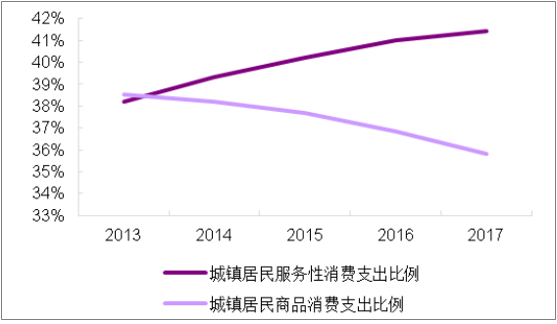

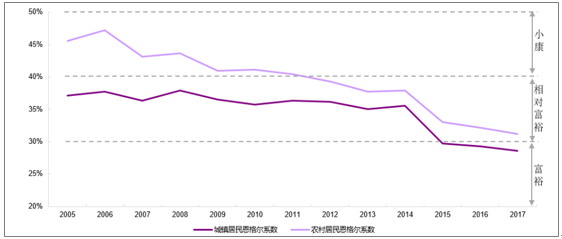

15-16 年地产繁荣期后,国内迎来又一次消费升级,居民消费意愿显著加强,具体体现在三点: (1)消费对整体 GDP 的贡献由 2014 年的 50.2%,提升至 2017 年的 58.8%。(2)城镇居民服务性消费支出占比由 2014 年的 39.3%上升至 2017 年 41.4%,商品消费支出占比则下降至 35.8%,服务性支出上升成为趋势。(3)衡量消费升级的关键性指标:恩格尔系数, 由 2014 年度的 37%下降至 2017 年 29.3%,城镇居民逐步步入富裕阶段。

消费对整体 GDP 贡献比例提升 (万亿元, %)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国移动医疗行业市场深度调研及投资战略分析报告》

服务性消费支出占比大幅超越商品支出(%)

资料来源:公开资料整理

消费升级的关键指标:恩格尔系数 2015 年后显著下降(%)

资料来源:公开资料整理

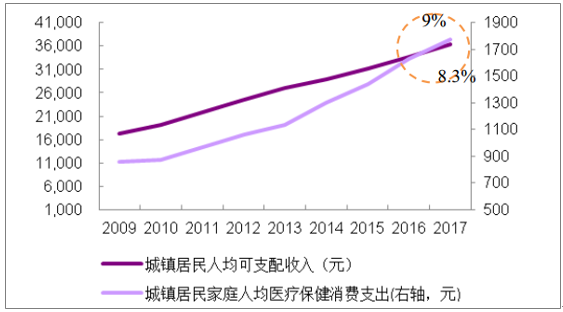

随着居民健康意识加强,医疗保健消费升级趋势渐明。代表性指标有: (1)消费分配中,医疗保健类消费占比逐年提升,医疗保健支出增速赶超人均可支配收入增速。(2)医疗保健中的可选消费品,如片仔癀、安宫牛黄丸、 阿胶、生长激素、新型疫苗等价齐升明显。(3)医疗保健 CPI 领跑其他CPI 指标 。

城镇居民医疗保健支出赶超可支配收入增长

资料来源:公开资料整理

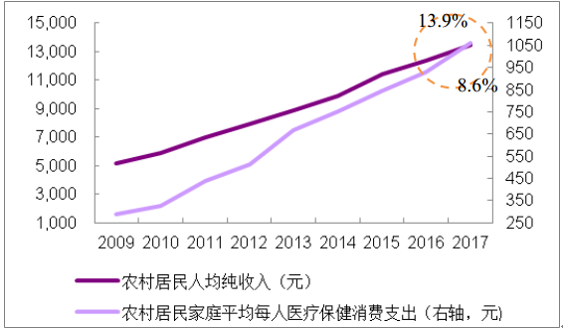

农村居民医疗保健消费支出赶超可支配收入增长

资料来源:公开资料整理

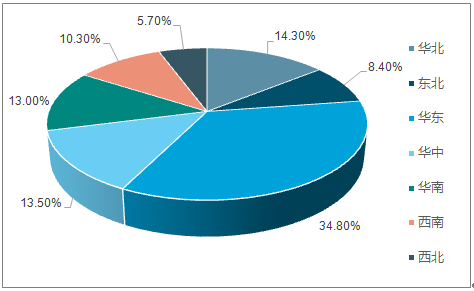

健康服务行业区域消费集中度分析

资料来源:公开资料整理

健康产业是世界上增长最快的产业之一,与发达国家相比我国健康产业仍处于初创阶段。在发达国家,比重超过15%,而我国健康产业仅占国民生产总值的4%-5%,发展空间巨大。同时在产业结构方面,发达国家已经形成较全面均衡的产业细分,而我国健康产业细分严重失衡,除医疗及医疗用品外其他细分产业均尚处开发初期,巨大潜力尚待全面发掘。健康产业将以势不可挡的速度加速发展,预测在2020年将达到10万亿规模,成为推动经济发展的新引擎。

美国健康产业结构

资料来源:公开资料整理

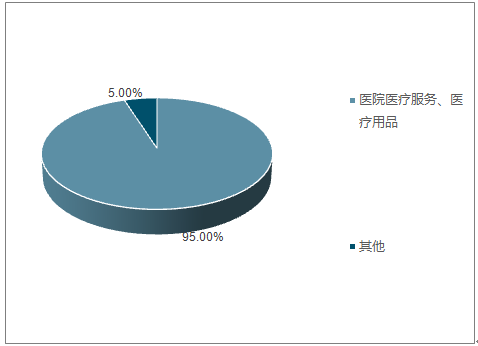

中国健康产业结构

资料来源:公开资料整理

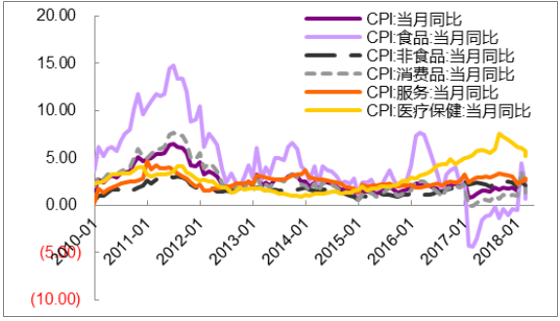

医疗保健 CPI 领涨全行业,消费升级外叠加价值回归因素。 相比其他消费品类,医疗保健产品和服务具有信息不对称性更强、安全需求高涨、需求随老龄化程度加速而加速等突出特点,体现在消费上的表现就是可持续性极强、品牌效应明显和价格敏感度较低等特点。

16 年以来医疗保健 CPI 领跑全行业(%, 截至2018.04)

资料来源:公开资料整理

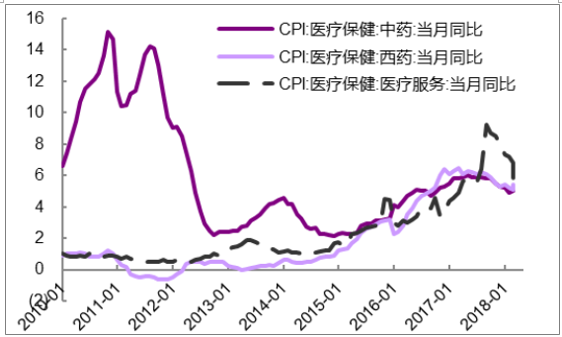

截至 2018.04医疗服务与中西成药 CPI 均呈趋势上涨

资料来源:公开资料整理

二、医疗保健行业发展趋势分析

随着2018年的悄然来临,未来健康产业将会出现前所未有的挑战以及更令人振奋的发展机遇。生命科学与医疗行业将逐步发现这些机遇,为重塑健康而制定战略并做出判断的需求(无论是作为医疗保健机构、生命科学公司、医生或是患者)也在与日俱增。

这些年来,创新速度和规模,尤其是新科学、自动化和机器人对未来工作的影响正在逐步凸显出来。

首先,经合组织国家的平均预期寿命延长了5.5岁,从1990年的75岁延长至2015年的80.5岁。由此导致远程医疗利用速度加快,到2018年,采用移动设备与医疗机构的互动将占到全部互动的65%,80%的医生已使用智能手机和医疗应用程序提供医疗服务。

其次,全球医疗支付预计将以每年4.2%的速度增加,从2015年的7.1万亿美元增加值2020年的8.7万亿美元。医疗技术销售额年化增速有望达到5.1%,从2015年的3690亿美元上升至2022年的5298亿美元。

此外,老年痴呆、肥胖者、糖尿病等患者的增加,导致相关疾病的治疗费用大增。预计到2022年罕见药市场规模将翻一番,从2015年的1020亿美元扩大到2090亿美元;精准医疗市场规模有望从2015年的390亿美元扩张至2023年的877亿美元。

1、量化生活依然盛行

预到2022年,每个人都将更加了解基因状况、可能患上的疾病,以及健康干预措施的效果,并将积极地参与改善自身健康状况。

“量化生活”将推动疾病预防,并投入时间、精力和金钱来保持健康,包括运用规范化且经过验证的健康应用程序以及可穿戴设备。

健康应用程序和数字技术已经获得风筝标志品质认证(Kite-mark),正面他们能够达到全球的合规标准;

支付者与医疗保健机构已经制定克劳德风险缓解策略,展示个人信息的有效利用并避免滥用。

2、数字技术转变医疗文化

可穿戴设备已经不在新奇,尽管可穿戴设备的实际应用仍面临易用性、标准化、隐私和成本等方面的挑战,但是医疗保健机构、行业参与者以及消费者对可穿戴设备的兴趣却不断高涨。

预计,智慧医疗服务将更加经济实惠,并以患者为本。到2022年,人口与经济变化、患者期望甚高以及先进的数字和认知技术将使全球医疗保健行业发生翻天覆地的变化。

区块链技术已经开发出安全、易用、可互操作的综合性健康信息存储库;

远程医疗和远程指导已经获得监管审批和临床支持。

3、生命科学行业正迈向工业化

预计到2022年,制药企业将利用精简的运营模式获取研发资金并实现更具成本效率的医疗创新。工业发展已使制药企业在不同部门和地区实现了预期的生产力的提升。工业化过程中表现最好的企业能够推动领域整合,使研发周期缩短30%,生产力提升40%。

企业运营更像软件公司,更加重视用过数据管理和分析创造价值;

数字化供应链明显改善治疗结果,数字化供应网络通过机器学习和增材制造提供数据流和分析工具,实现万物互联和电子追踪。

4、数据成为新型医疗资本

利用人工智能与真实世界证据挖掘医疗数据价值。预计到2022年,医疗数据将成为国家重点发展的基础设施和关键企业资产,并将吸引大量资金投入。

临床医生和医疗官员使用医疗和社会保障数据并展开诊断和治疗改革,提高治疗成效和医院生产力;制药企业与患者和医疗体系展开密切协作,利用数据开发更好的治疗方案,并提升方案启用速度,同时根据方案的医疗效果确定价格。

通过区块链等途径明确保护患者数据的隐私和安全;妨碍医疗保健机构下有小开展数据风险的因素将逐渐被消除;

胜负、学术界和企业联合在强大的网络生态系统内建立“数据湖”,相关举措包括国家为信息技术和医疗基础设施建设提供资金支持,以及部署区块链等技术。

5、未来医学就在此时此地

寿命延长和精准治疗的指数式发展不断改善成效。预计,到2020年,医疗将完全可预测、可预防(基于预测风险)、个人化以及可参与(P4医疗)。人工智能通过深入挖掘医疗记录、设计治疗方案、加速医疗成像和药物研制,将彻底改变整个医疗行业。

2019年,欧洲药品管理局提出的大数据路线图以及立法、监管方针和数据安全法规修改建议获得成员国同意,明确了药品监管机构如何利用数据支持研究、创新和可靠的药品研制。

技术及科学生物学将成为新的学科专业,将工程学、软件/分析学与生物学培训相融合。

6、新进入企业正颠覆医疗行业

利益相关方之间的界限日益模糊。预计2020年医疗行业发生巨大变化,非传统医疗企业不断涌现,并运用品牌、技术专精以及客户知识颠覆行业布局。这些新进入企业与传统医疗保健机构合作,进一步提升以客户为中心的服务。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)