2016年全球醋酸产能大约 1550 万吨,中国集中了超过全球一半的醋酸产能,2016年中国的醋酸产能 865 万吨,产量大约 654 万吨。供给端,近几年新增产能很少,且醋 酸老装置检修频繁,实际开工较低;需求端,国内 PTA 快速放量拉动醋酸需求上扬, 2018年大概率维持供需偏紧的状态。

自 2017年下半年以来,醋酸市场回暖,价格持续上涨。主要有两方面原因: 海外需求提升,国内醋酸出口量大幅增长。国外需求主要来自两方面,首先是部分 装置密集检修降负;其次一个重要原因是受美国哈维飓风影响,美国塞拉尼斯 150 万吨 /年和利安德巴塞尔 54.4 万吨/年的装置关停,影响至 9月下旬;紧接着到 10月初,美 国伊斯曼工厂发生意外爆炸,其 20 万吨/年的醋酸装置也停产。国外供给受阻导致国内 出口需求提升,因此,2017年下半年,醋酸出口量骤升,7-12月份出口量达 33 万吨, 而上半年的出口量只有 12 万吨左右。

2017年下半年开始醋酸出口量大幅提升(单位:吨)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国醋酸市场供需预测及投资战略研究报告》

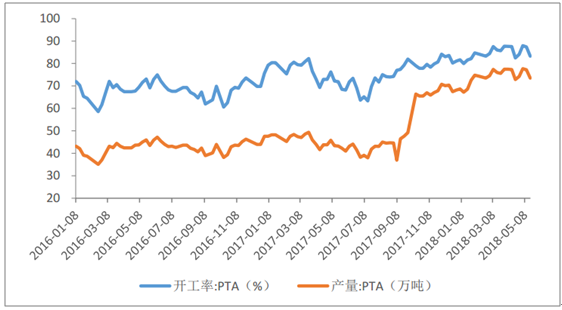

下游开工良好,内需提振。醋酸的下游需求主要为醋酸乙烯(31.5%),醋酸酯 (25.8%),和 PTA(23.6%)。2017年下半年,PTA 开工向好,产量提升。8月开始, PTA 开工率开始上行。10月份,远东 120 万吨 PTA 复产则进一步提振了醋酸的下游需 求。

PTA 周度开工率与产量

数据来源:公开资料整理

国内需求增长主要来自于 PTA。计划在 2018年投产的 PTA 产能约 640 万吨,按每 吨 PTA 消耗 30-40 kg 醋酸计算,2018年新增 PTA 产能对醋酸的需求量将增加 19.2-25.2 万吨;2019年若新增 340 万吨 PTA 产能,对醋酸的需求将增加 10.2-13.6 万吨。

2018-2019年新增 PTA 产能

企业 | 性质 | 产能(万吨) | 投产时间 |

桐昆 | 新增 | 220 | 2017年12月 |

远东 | 复产 | 120 | 2017年10月 |

翔鹭 | 复产 | 300(新增) | 300万吨于2017年11月复产 |

中泰 | 新增 | 120 | 最快19年 |

新凤鸣 | 新增 | 220 | 最快19年 |

数据来源:公开资料整理

2016年全球醋酸产能大约 1550 万吨,中国集中了超过全球一半的醋酸产能,2016年中国的醋酸产能 865 万吨,产量大约 654 万吨。

中国醋酸产能增速放缓(单位:万吨)

数据来源:公开资料整理

中国醋酸产量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国醋酸行业市场发展现状及竞争格局预测报告

《2026-2032年中国醋酸行业市场发展现状及竞争格局预测报告》共十七章,包含2026-2032年醋酸行业投资与前景分析,醋酸行业风险分析,有关建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询