指贷款人向申请购买汽车的借款人发放的贷款。汽车消费贷款是银行对在其特约经销商处购买汽车的购车者发放的人民币担保贷款的一种新的贷款方式。汽车消费贷款利率就是指银行向消费者也就是借款人发放的用于购买自用汽车(不以营利为目的的家用轿车或7座(含)以下商务车)的贷款数额与本金的比例。利率越高,那么消费者还款的金额就越大。

汽车消费贷款期限一般为1-3年,最长不超过5年。其中,二手车贷款的贷款期限(含展期)不得超过3年,经销商汽车贷款的贷款期限不得超过1年。

一、车贷行业发展现状分析

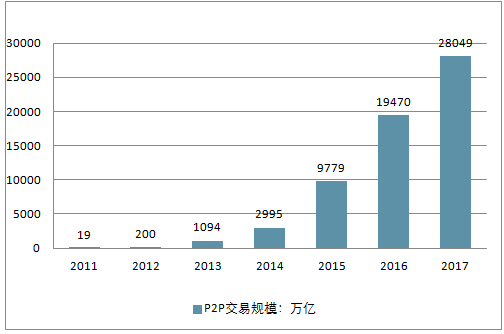

自2011年到2017年,全国P2P借贷行业累计交易规模已经达到了6.17万亿元,其中2017全年的交易额达到了2.8万亿,同比增幅为44%(可对比2016年增幅为100%,2015年增幅为226%);从增长率趋势变化来看,P2P交易规模已从快速增长期过渡为稳定增长阶段。

考虑到2017年现金贷和备案整改对平台规模和资产端拓展的影响,基于目前资产发展情况,18年的交易规模增速不会太明显了,预估20%左右已经算是比较好的态势,所以2018年的P2P交易市场规模将在3.3-3.5万亿左右。

2011-2017年中国P2P交易规模走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国汽车金融市场深度评估及投资前景评估报告》

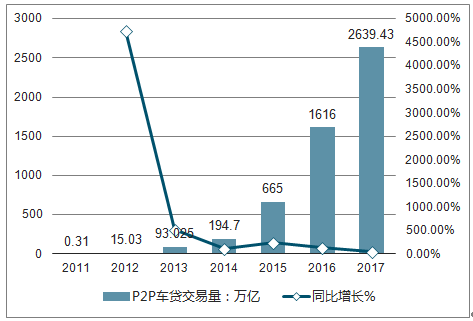

2011年到2017年的交易量规模变化,在限额令发布之前,2014年的交易量增速为109.30%,2015年交易量增长率为241.55%,而在16年发布限额令后,交易量的增速并没有显著增长,为143%,17年的增速放缓,只有44%。

2011-2017年中国P2P车贷交易量及同比增长走势

资料来源:公开资料整理

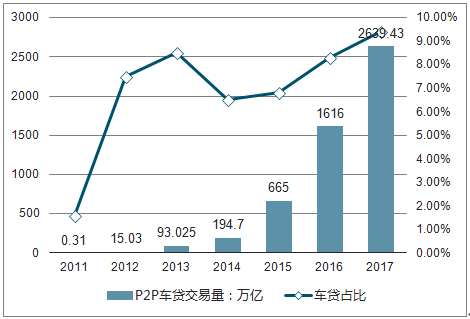

2017年P2P行业总成交量为2639万亿元,车贷行业整体的成交量占网贷行业总量的9.41%,此占比从2014年开始逐步上涨。

2011-2017年中国P2P车贷交易规模及占比走势

资料来源:公开资料整理

二、P2P车贷行业的发展趋势

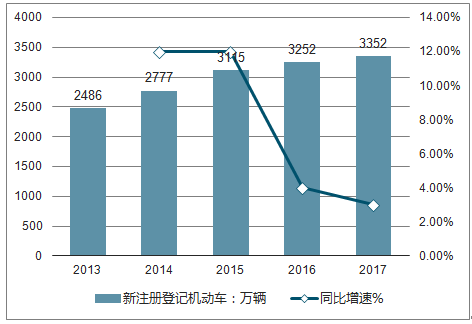

目前P2P车贷行业可谓前景广阔。截止2017年底,全国机动车保有量达3.10亿量(汽车保有量也就是说在当地注册登记的车辆数量),其中汽车2.17亿量,累计一年新注册登记机动车达3352万量,呈现增长态势。

机动车的增长趋势从14年的12%到17年已经为3%,增速逐步放缓,机动车市场已逐渐趋向饱和状态。

2013-2017年中国机动车新注册登记及同比增长走势

资料来源:公开资料整理

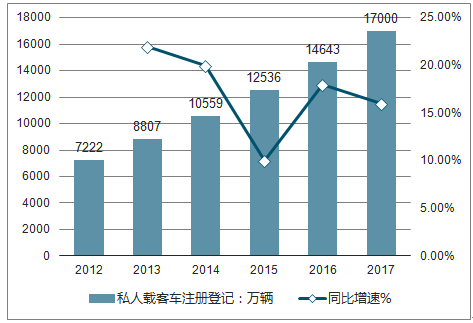

2012-2017年中国私人载客车注册登记及同比增长走势

资料来源:公开资料整理

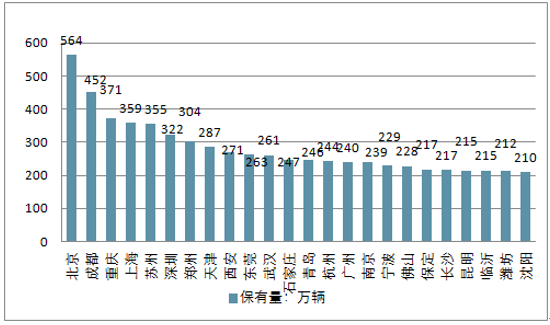

从分布情况来看,全国有53个城市保有量超过了两百万量,24个城市超过了200万量,7个城市超过300万量,分别是北京、成都、重庆、上海、苏州、深圳、郑州(清一色新一线城市哈)。

截至2017年12月汽车保有量超过200万的城市

资料来源:公开资料整理

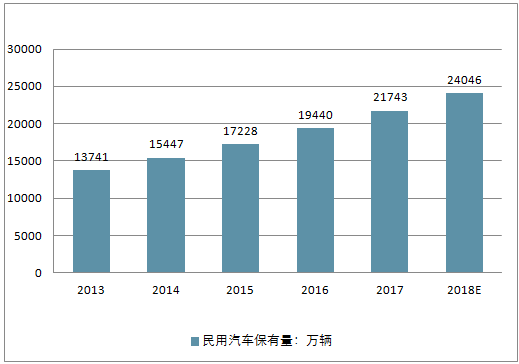

2013-2018年中国民用汽车保有量走势

资料来源:公开资料整理

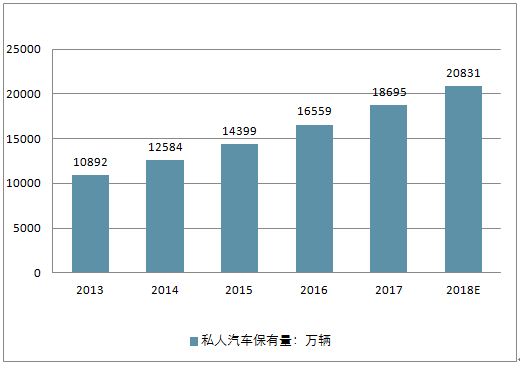

2013-2018年中国私人汽车保有量走势

资料来源:公开资料整理

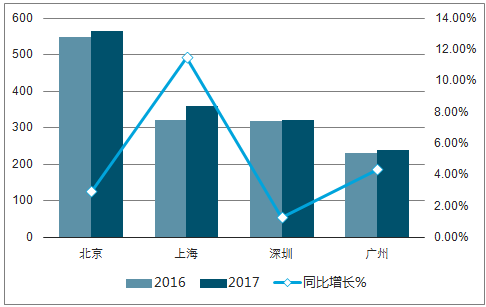

2016-2017年中国一线城市汽车保有量变化

资料来源:公开资料整理

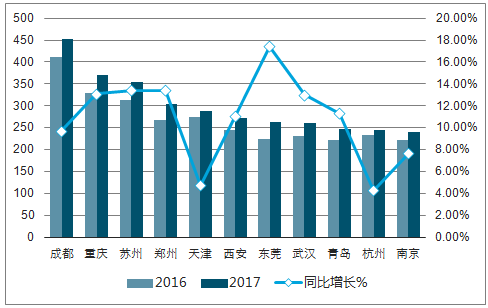

2016-2017年中国新一线城市汽车保有量变化

资料来源:公开资料整理

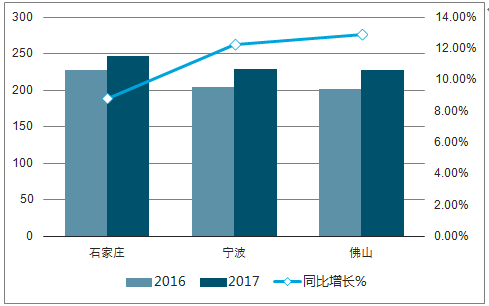

2016-2017年中国其他城市汽车保有量变化

资料来源:公开资料整理

西部地区机动车保有量达6436万辆,汽车增速高于其他地区。2017年,东部、中部、西部地区机动车保有量分别为15544万辆、9006万辆、6436万辆,分别占全国机动车总量的50.17%、29.06%、20.77%。其中,西部地区近五年汽车保有量增加1963万辆,年均增幅19.33%,高于东部、中部地区14.61%、16.65%的增幅。

从汽车保有量的增幅来看,中部地区和西部地区的用户需求会显著增长,且随着消费升级,汽车的消费增长趋势预判还会继续维持目前增长趋势或进一步增长。

2017年4月国家商务部公布了《汽车销售管理办法》并于7月1日起施行,这一办法的出台将给P2P网贷行业带来新的机遇。国家相关政策法规出台打破了以往汽车授权销售的单一体制,这对车贷平台来说就是一个新机遇,未来将会有更多的买车者会通过P2P车贷平台分期买新车。车贷业务也是最符合监管方向的业务之一,项目金额小、有担保、市场空间大的P2P车贷平台将会是为来P2P行业发展的首选方向。

汽车金融具有流动性高、小额分散、产权明晰、方便快捷、风险可控等诸多优点,这也是P2P车贷平台最大的优点。

1、P2P行业监管办法也明确对P2P网贷平台指出对借款人规定同一自然人在同一网络借贷信息中介平台的借款余额上限不超过人民币20万元的限额要求。P2P车贷业务平台标的一般多为20万以内小额标,一般来说网贷平台对于车辆抵押借款来说,车辆本身价值相比房产等大型不动产来说要低,并且再加上平台给予借款人的借款额度完全取决于车辆的价格,从根本上就消除了风险较大的大额标。

2、P2P车贷平台相对于整P2P网贷行业来说,平台坏账率远远低于行业平均水平。因有车辆作为担保加上平台本身的严格风控体系,而且在平台给予借款人的金额一般多为汽价格的6-7成,造就了众多投资人选择车贷平台的原因之一。汽车质押模式的平台有很多,借款人与平台签订相关合同,将车停放在平台自有车库,如果发生借款人不还款,平台可立刻将车辆变现还给投资者。

3、车贷型平台在借款人借款时,无论采取抵押模式还是质押模式,平台都会在借出资金前会严格审核车辆的所有权,是否具有完备的手续,是否人车证统一。相对于房产经常出现联名所有的情况,车辆的产权属性更加明晰。进行借款时做好所有抵押手续,质押手续,不怕逾期和坏账。汽车质押更为优选,车辆直接放在平台车库,能够及时进行资产处置,安全有保障,方便又快捷。

4、相对于房贷等固定资产抵押贷款,车贷具有一定的流动性优势。目前,中国的二手车市场已经遍布全国,二手车评估机构成熟,车辆转让便捷。当借款人出现逾期或还款困难时,车辆处理的难度和速度都远远优于房地产等其他抵押物,平台和投资人更易收回资金。

5、对于P2P正规行业而言,一般标的项目投资周期多为6-12月期间,而车贷型平台标的投资周期多为1-6个月。因为车辆一直在贬值如果借款人借款时限较长一旦发生逾期或坏账,对平台而言风险较大,所以一般车贷型平台多为3个月与6个月以内。这种高收益、短期投资也是家庭投资理财的首选产品。

目前,我国汽车市场快速增长,上亿级的存量市场,以及千万级的新增市场给汽车金融提供了发展的沃土,P2P车贷行业未来前景不可估量。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)