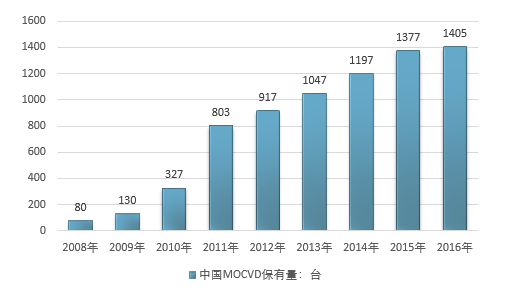

2016年LED上游出现了明显的产能出清趋势,龙头公司市场集中度提升。对于LED芯片行业的产能可以从MOCVD的设备保有量上来观察。MOCVD的两个主要国际大厂美国VEECO公司和德国AIXTRON公司,占据了LED芯片制备设备的大部分产能(两家企业曾经一度占据中国大陆90%市场份额),因此其近几年的出货量对应着国内LED芯片产出数量。

2008-2016年中国MOCVD的保有量走势图(单位:台)

资料来源:智研咨询整理

2016年底全球MOCVD保有量以及未来三年的机台保有量预测(单位:台)

- | 2015A | 2016A | 2017E | 2018E | 2019E | 2020E | 2021E |

中国大陆 | 1377 | 1405 | 1521 | 1565 | 1587 | 1577 | 1637 |

中国台湾地区 | 585 | 556 | 537 | 526 | 502 | 463 | 473 |

日本 | 466 | 448 | 441 | 433 | 425 | 417 | 432 |

美国 | 117 | 107 | 97 | 89 | 81 | 73 | 78 |

欧洲 | 72 | 79 | 96 | 113 | 130 | 151 | 151 |

韩国 | 375 | 389 | 362 | 335 | 317 | 288 | 298 |

汇总 | 2992 | 2984 | 3053 | 3062 | 3043 | 2969 | 3069 |

资料来源:智研咨询整理

相关报告:智研咨询网发布的《2018-2024年中国LED外延片行业市场运营态势及发展前景预测报告》

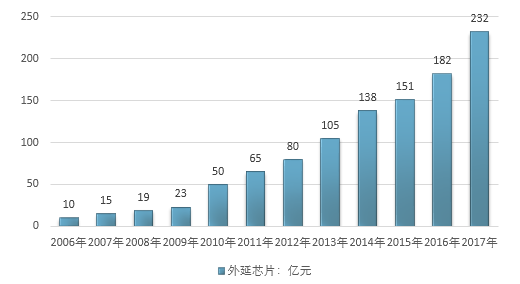

近十年来,我国LED外延芯片环节与LED产业基本保持了同步增长趋势。但因我国LED外延芯片环节起步相对封装、应用等较晚,其增长率略高于LED产业整体增长幅度,根据国家半导体照明工程研发及产业联盟的统计,2006年到2016年期间,LED外延芯片环节产值从10亿元增长至182亿元,年复合增长率达33.66%。

在上游外延芯片端,过去显示屏企业几乎都采用cree、日亚等国外厂商的芯片或者其芯片封装成的的灯珠,然而,近年来随着国内三安光电、华灿光电等芯片厂商的崛起,国内显示屏企业开始大量使用国产产品。

中国外延芯片行业产业规模(亿元)

资料来源:智研咨询整理

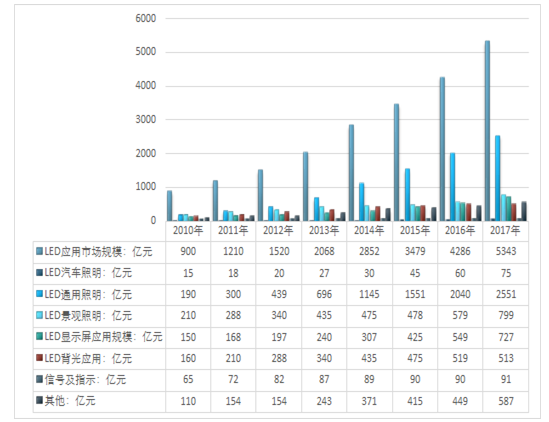

2006-2017年中国LED照明产业发展情况

资料来源:智研咨询整理

2006-2017年中国LED照明应用细分市场情况

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国碳化硅同质外延片行业市场竞争格局及投资趋势研判报告

《2025-2031年中国碳化硅同质外延片行业市场竞争格局及投资趋势研判报告》共十章,包含2020-2024年中国碳化硅同质外延片行业上下游主要行业发展现状分析,2025-2031年中国碳化硅同质外延片行业发展预测分析,碳化硅同质外延片行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)