一、纺织制造行业发展现状分析

我国的纺织业是自古传下来的行业,已经传承了几千年,在改革开放以后,我国的纺织业也进入了发展的时期,经过了几十年的发展,纺织业及其上下游的发展也是非常明显的。

1、纺织制造行业营收现状分析

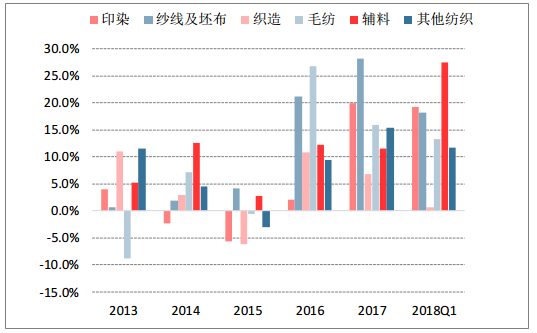

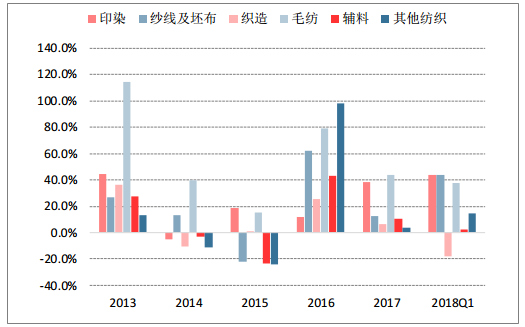

各纺织子板块来看, 2017 年与 2018Q1,各子行业的营收延续较快增长, 主要原因为: ①2018 年 1-4 月出口数据继续向好。 ②新疆发展享受棉花补贴、运费补贴等多重优惠政策支持,在新疆布局的企业受益于补贴优势,产品的市场竞争力提升。 ③在四批环保督查结束后,印染板块去产能成果显著,环保常态化背景下,龙头“剩为王”。 ④在成本加成定价模式下, 2017 以来棉花价格维持高位震荡, 纱线提价幅度减缓且有一定滞后性。但受汇兑损失影响, 归母净利润增速基本保持正增长,但增长区间有所下移。

2013-2018年中国纺织制造各子行业营业总收入同比增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国家用纺织品市场分析调研及发展趋势研究报告》

2013-2018年中国纺织制造各子行业归母净利润同比增速

资料来源:公开资料整理

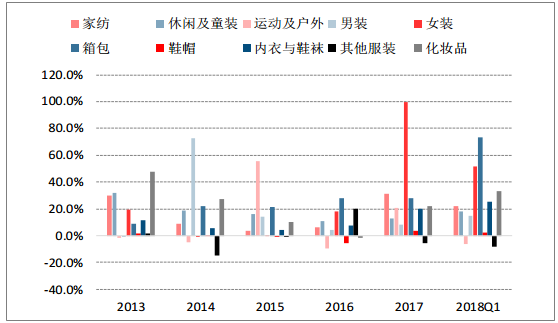

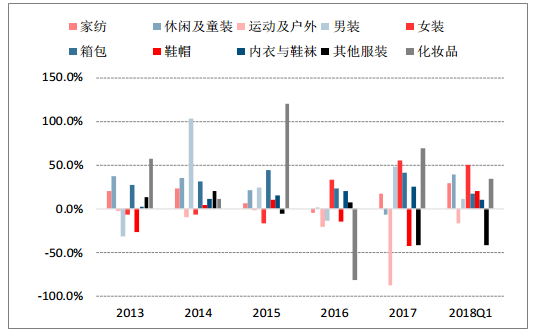

2、 服装家纺营收现状分析

自 2011 年开始,服装家纺子板块业绩整体平淡,行业进入去库存调整阶段。主要原因是: ①外部因素:宏观经济增速放缓、持续反腐、 电商冲击、零售渠道变革、 海外品牌涌入致竞争加剧。 ②内部因素: 服装产业链较长导致终端需求反馈周期较长,加之前期粗放式外延扩张、行业库存高企、高加价率问题凸显。受益于全球经济逐步复苏,反腐带来的冲击逐渐减弱,可支配收入提升推动消费升级、房价提升带来的财富效应驱动等多重利好,中高端消费市场于 2016Q4 率先出现回暖迹象。伴随着前期去库存的逐步解决、以及品牌定位、 渠道变革调整的持续推进, 2018Q1 板块各子行业的收入与净利润增速延续 2017 年的向好态势, 其中女装、家纺、休闲及童装、化妆品等表现居前。

2013-2018年中国服装家纺各子行业营业收入同比增速

资料来源:公开资料整理

2013-2018年中国服装家纺各子行业归母净利润同比增速

资料来源:公开资料整理

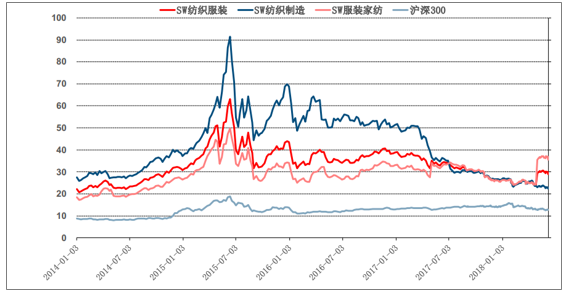

3、纺织服装行业股价走势由弱趋强,估值开始回升

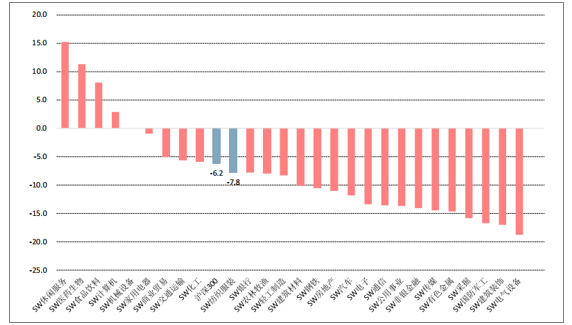

纺织服装行业走势与大盘较为一致,整体跑赢大盘。截至 2018 年 6 月 8 日,纺织服装板块累计跌幅为 7.8%,跑输沪深 300 指数 1.6 个百分点,表现虽不及休闲服务、 食品饮料等大消费板块, 但在所有申万一级行业中排名第十,相较于 2017 年行情已大幅好转。

各板块年初以来的涨跌幅排行(截至 2018 年 6 月 8 日)

资料来源:公开资料整理

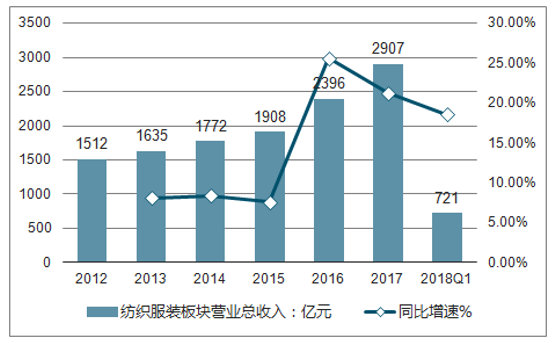

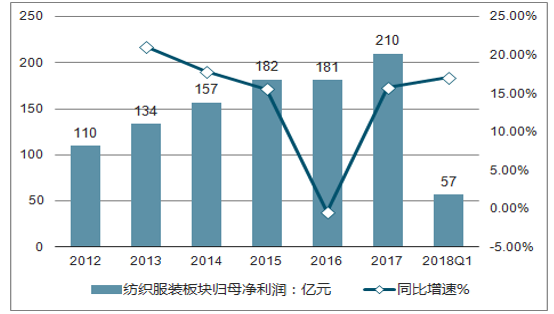

受益 2017 年以来消费升级不断深化,总体需求尤其是高端板块回暖,服装家纺等零售情况向好,行业去库存及品牌终端渠道调整渐入尾声,以及制造端持续扩产、通过海外产能转移降低成本,品牌服饰多品牌稳步推进等有利因素, 2018Q1 纺织服装板块延续高速增长态势。从板块 78 家主要上市公司情况来看, 2018Q1 合计实现营业收入 721 亿元,同比增长 18.6%;归母净利润合计实现 57 亿元,同比增长 17.1%.

2012-2018年中国纺织服装板块营业总收入及增长情况(亿元)

资料来源:公开资料整理

2012-2018年中国纺织服装板块归母净利润及增长情况(亿元)

资料来源:公开资料整理

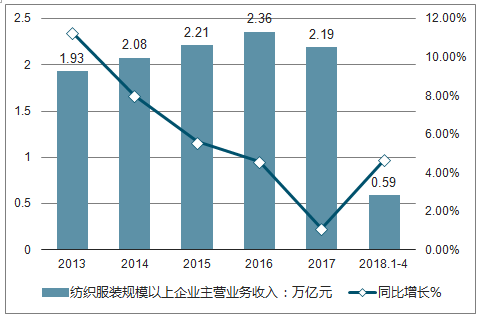

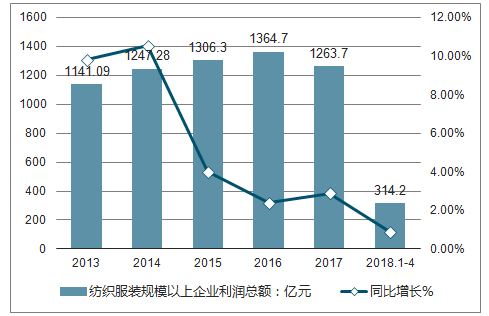

自 2014 年,纺服规上企业主营业务收入与企业利润总额增速连年下滑,并于2017 年达到底部。 2018 年 1-4 月,主营业务收入同比增长 4.7%至 0.59 万亿元, 营收增速企稳回升;企业利润总额同比增长 0.9%至 314.2 亿元,增速仍呈下滑趋势。 在零售景气向好的背景下,纺服板块上市公司的营业收入、归母净利润增速明显高于纺服规上企业的整体增速,行业内马太效应进一步加强, 龙头强者恒强。

2012-2018年中国纺织服装规上企业主营业务收入

资料来源:公开资料整理

2012-2018年中国纺织服装规上企业利润总额

资料来源:公开资料整理

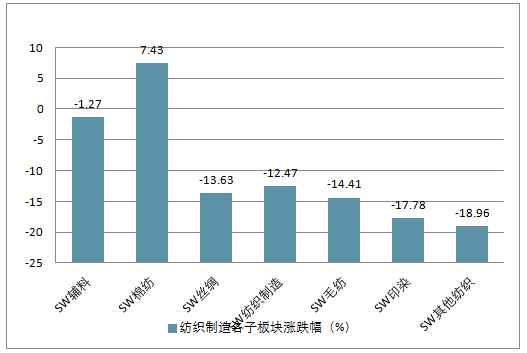

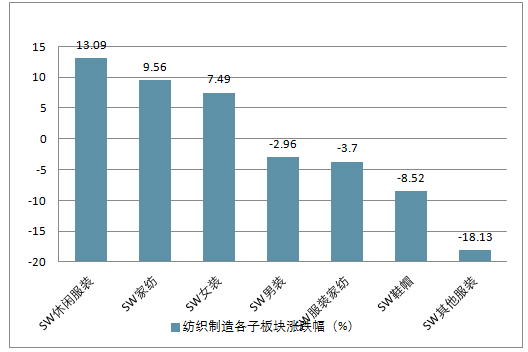

从各子板块走势来看,服装家纺板块跌幅小于纺织制造。截至 2018年 6月 8日,纺织制造板块跌幅为 12.47%,其中辅料和棉纺子行业跌幅最小,累计跌幅分别为 1.27%、 7.43%,跑赢行业指数 11.20、 5.04 个百分点;服装家纺板块跌幅为 3.7%,其中休闲服装、家纺、及女装子板块取得正收益,累计涨幅分别为 13.09%、9.56%、7.49%,分别跑赢行业指数 16.79、 13.26、 11.20 个百分点。

2018年年初以来纺织制造各子板块涨跌幅(%)

资料来源:公开资料整理

2018年年初以来服装家纺各子板块涨跌幅(%)

资料来源:公开资料整理

截至 2018 年 6 月 8 日,纺织服装板块整体市盈率 28.94 倍,较年初上升 9.33%,估值仍处于 2011 年以来平均水平以下,全行业相对于大盘估值溢价约 1.29 倍。其中,纺织制造板块市盈率 22.31 倍,较年初继续回落 17.09%, 但回落幅度较去年同期(-29.75%)已大幅减少;服装家纺板块市盈 35.41 倍,较年初显著提升,估值增长 35.20%。

截至 2018 年 6 月 8 日,纺织服装板块整体市盈率 28.94 倍,较年初上升 9.33%,估值仍处于 2011 年以来平均水平以下,全行业相对于大盘估值溢价约 1.29 倍。其中,纺织制造板块市盈率 22.31 倍,较年初继续回落 17.09%, 但回落幅度较去年同期(-29.75%)已大幅减少;服装家纺板块市盈 35.41 倍,较年初显著提升,估值增长 35.20%。

资料来源:公开资料整理

展望 2018 年下半年,从估值看,对比大消费行业,纺织服装板块整体估值已经出现明显修复趋势。与向好的基本面相比,预期差逐渐展露,板块估值存在继续修复空间。从基本面看,纺织制造行业处于景气向上阶段,企业有望实现量价双升,一是国储棉抛储后时代, 棉价上涨预期强, 向下游传导滞后导致的产品逐步提价,二是环保趋严、原材料成本上涨、海外产能转移的背景下, 市场集中度提升带来国内外订单向头企业聚集。 2018年,受益于消费升级和城镇化率的提高,终端消费复苏提振销售增速,加之品牌定位、供应链提效及渠道结构优化的全面推进,企业去库存和渠道调整期渐入尾声,服装家纺企业的经营业绩有望持续改善。

二、纺织制造行业未来发展趋势

中国是世界上规模最大的纺织品服装生产国、消费国和出口国,是纺织产业链最完整、门类最齐全的国家,具有迈进世界纺织强国阵营的扎实基础和明显优势。随着科技的发展以及互联网+时代的到来,纺织业的未来将开辟出新的格局。

1、纺织企业国内西迁或东南亚建厂

近几年,由于中国劳动力成本不断趋升,东南亚地区劳工成本低的优势显现,加上该地区各国实施的税收及政策优惠,许多纺织服装企业纷纷掘金东南亚,到东南亚投资逐渐成为热潮,尤其是对越南、柬埔寨、缅甸、老挝等国,投资者的兴趣更是浓厚。2017年中国纺织企业也在顺应这个大潮,融入掘金东南亚的大军中,今年以来,包括天虹纺织、香港溢达集团、红豆集团、鲁泰纺织等数十家纺织企业纷纷到此地区拓展建厂。而同时在国内经济发达地区的纺织企业也同样在部署新疆等中西部地区建厂。

面对2017年这样的市场环境捉襟见肘,很无奈,也很悲观。很简单,不要再等什么市场会变好了,直接就生产在如此恶劣环境下,都能盈利的产品。对纺织业来说,劣质或者普通的产品,真的一马路都是,大家都很清楚。但质量优秀的产品,无论是中国市场还是世界市场,还是非常稀缺的,稀缺的产品,自然高价,自然盈利。

2、“互联网+”开辟纺织新格局

在2015年两会,互联网+被写入基本国策,克强总理的政府报告中指出,“互联网+”计划推动移动互联网、云计算、大数据、物联网等与现代制造业结合,促进电子商务、工业互联网和互联网金融健康发展。

在2016中国服装论坛·杭州峰会上“世界互联网教父”凯文·凯利预言了互联网纺织的未来,他曾在多年前出版《失控》一书,预见了云计算、物联网、虚拟现实等趋势,“当机器人取代了人工出现在纺织服装行业,未来,时尚不仅是生产服装这么简单。”他从人工智能、虚拟现实、分享、流动等介绍了未来十年、二十年的互联网纺织大趋势。

作为中国的传统支柱产业,“互联网+纺织”将是改变纺织现状的一大创举,随着2年发展,涌现出一大批“互联网+”B2B平台,其中不乏全球纺织网,阿里巴巴等老牌明星,也有链尚网,布联网,搜布等新兴平台。电子商务带给纺织行业的除了交易流程更加便捷,更多的是突破了原有的地域限制,将中国各地面料和服装厂的供需联合在了一起,从而解决传统的卖布难和找布烦问题。

3、科技创新为行业注入新鲜血液

近来出现“机器换人”热潮,其出发点是提高生产环节的自动化与高效率,以机器替代传统的人工操作。2017年人工成本增长令纺织企业困难加剧,由此形成了这股热潮。

2017年,纺织行业的科技创新能力大幅提升,多项行业关键技术取得进步并得到推广,数字化、网络化技术在产业链各环节广泛应用。企业重视并不断加大科技投入取得成效,全行业有17项成果获得国家科学技术奖。其中“筒子纱数字化自动染色成套技术与装备”获国家科技进步一等奖,650项成果获中国纺织工业联合会科学技术奖,规模以上企业有效发明专利数是“十一五”末的3.4倍。因此,创新驱动在行业的转型升级发展过程中起到的带动作用愈发明显。

我国每百米印染布新鲜水需水量由2.5吨下降到1.8吨以下,水回用率由15%提高到30%以上。再利用纤维年产量达到600万吨,占纤维加工总量比重由2010年的9.6%提高到12%以上。“旧衣零抛弃”活动在社会上产生了广泛影响,促进了废旧纺织品回收、分捡和综合利用产业链的建设和发展。

目前,国内纺织企业生产设备数字化率达到36.06%,数字化生产设备的联网率达到27.74%,生产管理环节信息化普及率达到50.49%,实现管控集成的企业比例达到19.82%。业内专家预计,这一比例在“十三五”期间将会快速提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告

《2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告》共十四章,包含2022-2028年纺织制造行业投资机会与风险,纺织制造行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询