2008 年购置税减免政策推出后,中国汽车产销量增速维持在 10%上下,同时中国人均汽车保有量逐年上升,由 2007 年平均 43 辆/千人到 2016 年平均 142 辆/千人。伴随保有量水平提升,中国汽车年销量进入稳健的个位数增长阶段,产销增速下滑,产能出现过剩是目前的主要特征。 2015 年底第二轮购置税减免政策的推出对于车市的刺激明显弱于第一轮(2009 年)。

中国汽车市场逐渐在由增量主导向存量主导转变,零部件企业的结构性机会存在于 1)单车价值量高; 2)具备产品升级趋势(ASP 提升)的产品,例如车灯、档位操纵器行业。

存量市场下零部件投资逻辑在于 ASP 提升单车价值量高。 在汽车成本分布中,单车价值量最高的是发动机和变速箱(单价8000-10000 元),但这两个行业在总成生产方面仍然是合资外资垄断的局面,技术壁垒较高,突破难度最大。除发动机和变速箱以外,汽车上单价价值量最大的几个零部件集中为:座椅(3000-5000 元)、车灯(1500-3000 元)、玻璃(600-700元)。

汽车零部件价值量

零部件 | 单车价值量(元) | 主要供应商 |

发动机 | 8000-10000 | 三菱、五十铃、康明斯 |

变速箱 | 6000-10000 | 采埃孚、爱信、博格华纳 |

座椅 | 3000-5000 | 江森自控、李尔、丰田纺织 |

车灯 | 1600-3000 | 小糸、斯坦雷、星宇股份 |

车机 | 2000-5000 | 哈尔曼、大陆、德赛西威、航盛电子 |

轮胎 | 700-2000 | 米其林、固特异、风神股份 |

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国新能源汽车零部件市场分析预测及发展趋势研究报告》

产品结构改善。 经过过去十几年的高速发展,中国汽车保有量从 2008 年的 6500 万辆上升到 1.72 亿辆,由平均 20 个人一辆车到 8 个人一辆车。单纯整车增量带给零部件企业的空间逐渐收窄,而产品结构改善将成为零部件企业的主要增长源,产品结构改善又可以分为两个方面:从无到有的全新零部件产品(汽车电子居多)和消费升级背景下的原有零部件升级。

1)从无到有的全新零部件。考虑到汽车电动化和智能化的趋势以及国家强制标准的推出,汽车零部件中智能化产品和新能源产品的装配率会逐渐提升。其中,智能化产品包括 TPMS、 EVP、 IBS、车载传感器等,新能源产品包括新能源热管理系统、电池电机电控等。

2)具备升级需求的传统汽车零部件。除了“从无到有”的全新零部件产品以外,受供给(新材料、新技术革命)和需求(消费升级)两方面驱动,具备升级空间的传统细分零部件行业也拥有较大潜力,这类细分行业包括从卤素到 LED 的车灯行业、从传统到镀膜的玻璃行业、从机械到电控的水泵行业、从仪表盘到中控屏的车机行业、从手动档到自动挡到电子档的档位操纵系统等。

一、车灯行业发展空间预测

1) 车灯单车价值高, 当前 10 万终端售价车型,车灯价值量在 1500元左右,前照大灯组合 7-8 百元,后灯 4-5 百、其他 2-3 百元,可比的行业单车玻璃价值量大概 6-7 百元/辆。 2) 单车价值量加速提升, 未来 3-5 年翻倍空间,LED 后灯占比已经很高,但 LED 前照大灯加速推进,从合资高端车向中低端推进(宝来、速腾、启辰、宝骏等),未来两三年自主高端车型加速配置(吉利、长城、 一汽等)。

车灯发展历程。1885 年德国人卡尔•本茨发明汽车以来,车灯经过 100 多年的演化,从最初的化学灯时代进化到电灯时代,其中电灯又从白炽灯一步步变为现在占主流的卤素灯、氙气灯和 LED 灯以及可预见未来的激光灯、 OLED 灯。

1、卤素灯

从 60 年代开始,卤素灯应用到车身上,至今已走过半个多世纪,它的发光原理跟白炽灯相似,但亮度比白炽灯要高,且工艺简单、制造成本低廉,但发光效率不高、照射距离短。目前国内低端车型中卤素灯依然占据了市场大部分份额,但在逐年缩减。

2、氙气灯

车灯市场主导地位,起于 20 世纪 90 年代欧洲,特点是发射光多,能效高,具有比较高的能量密度和光照强度,使用寿命比卤素灯长得多,近年来在国内汽车照明市场上,中高端车型氙气灯占比开始下降但仍占据着主导地位,低端车型装配率提升。

3、LED 灯

是指采用 LED(发光二极管)为光源的车灯,因为 LED 具有亮度高、颜色种类丰富、低功耗、寿命长的特点, LED 车灯已经成为汽车潮流的新宠,被广泛应用于汽车领域,目前国内高端车型 LED 化趋势明显。

主流车灯类型的比较

- | 卤素 | 氙气 | LED |

光线强度 | 在光线黑暗的情况下,偏黄的卤素灯亮起来没那么显眼,最大输出1200流明,相当于1200跟蜡烛 | 输出4500流明,相当于4500根蜡烛,比卤素大灯亮度提升300% | 光谱几乎全部集中于可见光断,发光率可达80~90%,输出6200流明,相当于6200根蜡烛 |

耐用度 | 平均寿命500小时 | 寿命长达30000小时以上,是一般卤素灯泡寿命的6倍 | 寿命可长达100000小时 |

照明效果 | 光线均匀 | 相对光线集中,两侧偏暗 | 光线误差小,无需滤光 |

节俭性能 | 一般卤素大灯55w | 常规氙气大灯35w | 能耗仅为卤素灯1/20 |

照射宽度 | 约4.4米 | 约5.2米 | 约6.1米 |

资料来源:公开资料整理

高端车型 LED 化:在两年前的国内市场上, LED 车灯还更多的存在于话题当中,而目前,不少装载 LED 车灯的车型已经量产上市。包括大众、通用、宝马、奔驰和福特等品牌在内,都纷纷推出具有品牌识别效果的 LED 前、后照明灯具的新款轿车,成功吸引了众多消费者。

高端车型体现 LED 化趋势

车型信息 | 奥迪A4L2016款TFSIquattr运动型 | 奥迪A4L2017款TFSIquattr运动型 | 宝马3系2015款320Li时尚型 | 宝马3系2017款320Li时尚型 |

厂商指导价 | 46.46万 | 41.28万 | 35.88万 | 32.59万 |

近光灯 | 氙气 | LED | 氙气 | LED |

远光灯 | 氙气 | LED | 氙气 | LED |

LED日间行车灯 | ● | ● | ● | ● |

自适应远近灯 | - | ● | - | - |

自动头灯 | ● | ● | ● | ● |

资料来源:公开资料整理

当前国内单车车灯价格 1600 左右。 当前,国内一套(两只)卤素大灯价格在400-500 元左右,氙气大灯价格在 800-1000 元左右, LED 大灯价格在 2000 元以上,由于占大部分产量的中低端汽车市场大都装配卤素车灯,平均来看(以60%卤素、 30%氙气、 10%LED 的比例计算),估计一套前照大灯价格在 750元左右,一套后组合灯市场价格约在 600 元左右,一套雾灯价格约 150 元,再加上化妆灯、阅读灯、下车灯等小灯,估算国内单车全套车灯配置价格在1600 元左右 。

单车车灯价格估计

车灯类型 | 组合构成 | 估值/套 |

前照大灯 | 近光灯、远光灯、前转向灯、前位灯、日间行车灯。 | 750 |

组合尾灯 | 后位灯、倒车灯、制动灯、后转向灯,回复反射器 | 350 |

雾灯 | 前雾灯(2个)、后雾灯(2个) | 300 |

小灯 | 化妆镜灯、阅读灯、下车灯、行李箱灯、牌照灯等 | 200 |

合计 | - | 1600 |

资料来源:公开资料整理

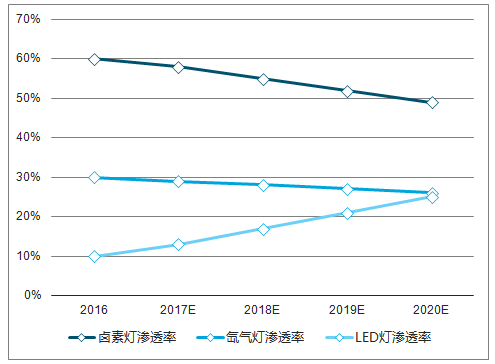

LED 车灯市场空间 2020 年将达 250 亿 。 就目前国内市场而言, LED 前照灯均价1000 元/套以上,智能车灯(AFS)前大灯单价能达到 2000 左右,加上车内灯、DRL 和尾灯, LED 车灯单套价格达到 3000 元以上,当前国内市场卤素车灯渗透率60%左右,氙气和 LED 车灯渗透率在 30%和 10%左右,假设未来几年卤素、氙气、LED 车灯价格分别保持在 1300 元/套、 1800 元/套、 3000 元/套左右不变,随着消费升级,LED车灯渗透率每年增加4%,卤素和氙气渗透率每年分别下降3%和1%,预计 LED 灯 2020 年渗透率达到 25%, 2020 年国内 LED 市场可达 250 亿左右。

2016-2020年中国车灯渗透率预测

资料来源:公开资料整理

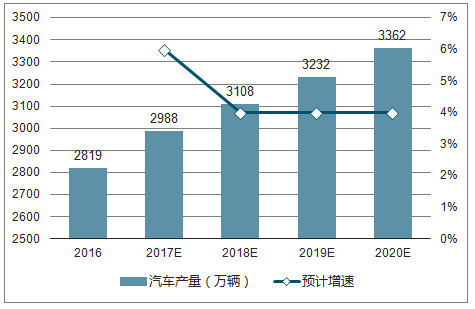

2016-2020年中国汽车产量及增速预测

资料来源:公开资料整理

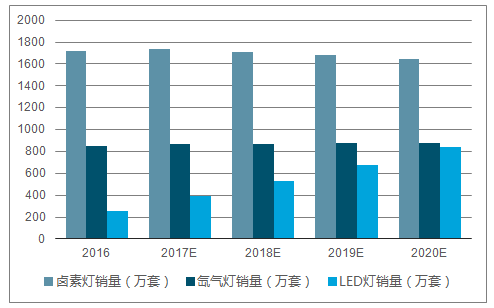

2016-2020年中国汽车车灯销量预测

资料来源:公开资料整理

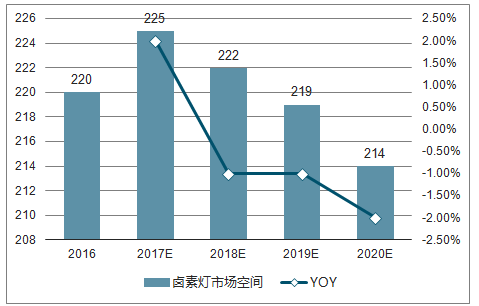

2016-2020年中国汽车卤素灯市场空间及增速预测

资料来源:公开资料整理

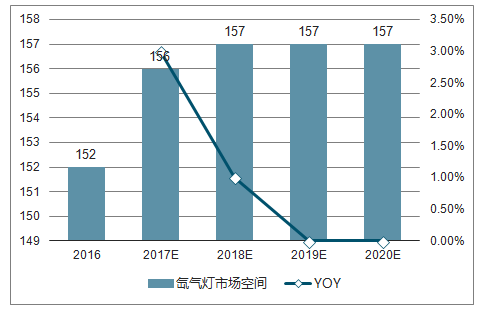

2016-2020年中国汽车氙气灯市场空间及增速预测

资料来源:公开资料整理

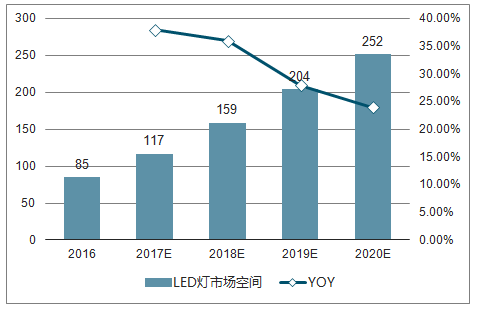

2016-2020年中国汽车LED灯市场空间及增速预测

资料来源:公开资料整理

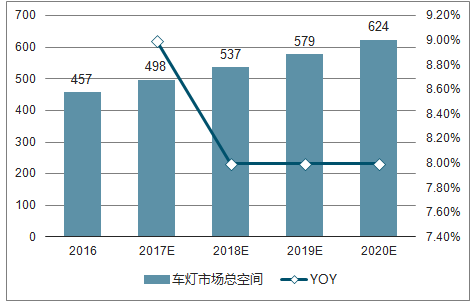

2016-2020年中国车灯市场总空间及增速预测

资料来源:公开资料整理

二、档位操纵器市行业发展现状及发展空间预测

1、档位操纵器市行业发展现状分析

变速操纵器一种利用杠杆原理,通过一定的传导机构来传递汽车驾驶员的变速 换挡动作进行挡位变换,从而实现发动机动力按不同挡位进行传递的控制机构。现阶段市场上主要的档位操纵器可以分为手动档位操纵器、自动档位操纵器、电子档位操纵器三种。手动和自动档位操纵器属于市场中的主流也是传统的操纵器,电子档主要与豪华车型与新能源车型配套

手动、自动、电子档位操纵器特点

- | 手动档位操纵器 | 自动档位操纵器 | 电子档位操纵器 |

价格 | 低(100-150) | 较高(300-500) | 高(800左右) |

维修价格 | 低 | 较高 | 高 |

性能 | 故障率极低,全寿命优良性能 | 随使用年限性能快速下降 | 故障率较低 |

易操作性 | 操作难 | 操作较容易 | 操作容易 |

安全性 | 较低 | 较高 | 较高 |

外观 | 外观与位置固定 | 外观与位置较固定 | 不固定外观及位置 |

资料来源:公开资料整理

手转自大势所趋。 根据变速箱形式划分,现在市面上的变速操纵器可以分为手动挡汽车配套手动挡变速操纵器,平均价格在 110 元左右;以及自动挡汽车配套的自动挡变速操纵器,相比于手动变速操纵器技术提升,价格比手动挡变速操纵器增加 200 元。 随着汽车电子的不断发展,也开始电子化, 2001 年开始电子变速操纵器开始进入市场,与传统自动挡变速操纵器一样与自动挡汽车配套。

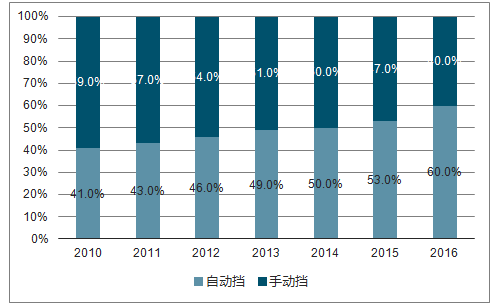

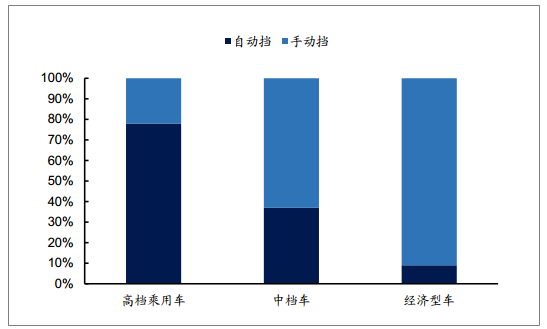

自动挡变速操纵器渗透率相对较低,产品升级趋势明显。 2016 年我国乘用车自动档渗透率为 60%,汽车自动挡渗透率为 40%(含进口车辆),和日美相比(分别为 83%和 94%),我国汽车自动挡渗透率较低。比较不同车型来看,高端乘用车自动挡比例高于 70%,经济型车的自动挡渗透率仅有 10%左右。

中国汽车市场自动挡渗透率

资料来源:公开资料整理

不同车型自动挡比例

资料来源:公开资料整理

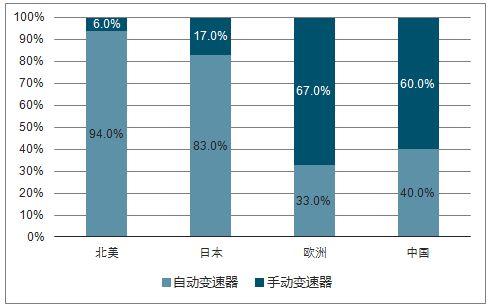

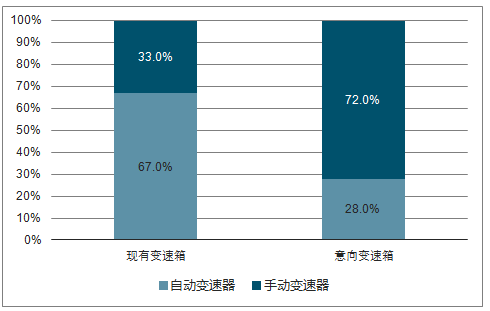

近年来人们收入的不断提高,消费持续升级,汽车消费者对于价格的敏感度逐渐下降,选择自动挡的人越来越多。同时随着消费者对驾驶舒适性需求提升,购置自动挡车型的人数大幅增加,根据 2014 年汽车之家消费者调查趋势, 72%的消费者倾向于在未来选购自动挡汽车。 我国汽车消费者驾驶习惯更偏向日美,其自动挡车型渗透率将稳步提升。

2016 年全球主要汽车市场自动挡份额

资料来源:公开资料整理

消费者购买意向趋势

资料来源:公开资料整理

电子档杆发展势头强劲。 电子换挡电子换挡系统由电控模块、执行电机、电磁阀及升降齿轮等部分组成,其主要技术特点是实现了微处理器控制、传感器技术和电机执行等技术与动力传动系统工况的结合,通过传感器和电控单元,可实现对不同档位全信号电子驱动,实时精确控制起步和换档的电子化。

2、变速操纵器行业发展空间预测

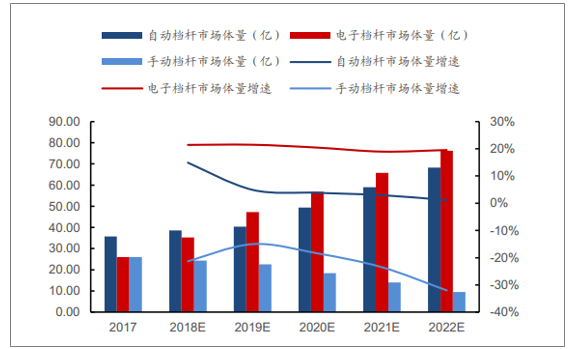

2017 年国内变速操纵器市场体量 87.72 亿,自动挡变速操纵器占比 40.87%为35.86 亿,手动变速操纵器占比 29.63%,电子变速操纵器占比 29.49%。

2020年变速操纵器市场体量将达到 124.31 亿元,自动挡变速操纵器达到 49.63 亿,占比 39.92%;电子档位操纵器市场占比提升至 45.29%,变速操纵器市场体量五年年复合增长率为 11.63%。

汽车变速操纵器整体市场预测

资料来源:公开资料整理

汽车变速操纵器分类型预测

资料来源:公开资料整理

2017 年国内汽车市场总销量 2887.90 万辆,自动变速器汽车渗透率达到 40%。市场上自动变速操纵器平均单价为 400 元,手动变速操纵器以 150 元,电子变速操纵器以 1000元计(每年降 2%)。2017年电子变速操纵器的市场体量为 25.97亿元,其中 2017 年豪华品牌汽车电子档杆市场体量为 12 亿元;普通品牌汽车电子档杆市场体量为 6.1 亿元,普通品牌电子档杆渗透率为 2.74%;新能源汽车电子档杆市场体量为 7.77 亿元。

电子档位操纵器分结构市场体量预测

资料来源:公开资料整理

预计至 2020 年,电子变速操纵器的市场体量会增长至 56.3 亿,并未来 5 年保持 23%的复合增速,其中豪华品牌电子档杆市场体量为 16.3 亿元;普通品牌电子档杆市场体量为 10 亿元,预计普通品牌电子档杆渗透率为 4.5%;新能源电子档杆市场体量为 30 亿元。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告

《2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告》共十一章,包含2021-2025年中国电动汽车轻量化行业发展分析,中国新能源汽车零部件行业重点企业经营状况分析,2026-2032年中国新能源汽车零部件行业发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)