瓶颈一:单品类消费量有限,规模经济缺乏基础;

1、连续高温生产,存理论上规模效应

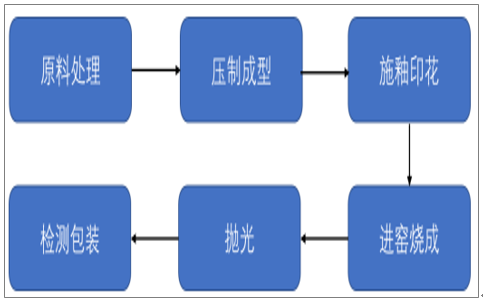

瓷砖符合连续高温生产的特性,以目前主流的抛釉砖为例,整个生产流程按大类可划分为原料配置与处理、压制成型、施釉印花、一次烧成(部分需要再次施釉印花后二次烧成)、抛光等;在烧成环节,砖坯需要进入温度在 1000~1300 度的辊道窑高温烧成带里进行强化, 停开机损耗大,全年需保持连续运转;

瓷砖制造主要流程图

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国建筑陶瓷市场深度评估与投资战略研究报告》

2、瓷砖非标且品类众多,规模反而成为掣肘

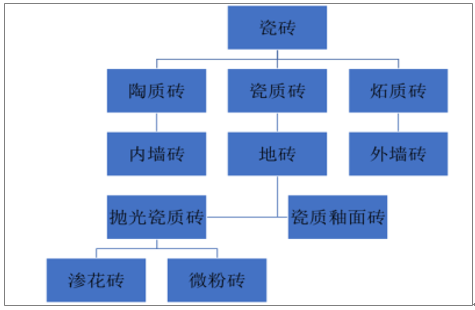

瓷砖是非标品,不同品种和规格的生产无法切换。

瓷砖非标且分类众多

数据来源:公开资料整理

瓶颈二:产品服务同质化

产品同质化严重。目前大部分瓷砖在物理性能上都可以满足国标规定,在强度、耐磨性等关键指标上差异化较小,并且铺贴完后基本没有质量问题,消费者一般通过比较花色、规格等进行挑选,认知度较低。企业研发专注于花色、规格和设计,然而由于壁垒较低,众多的中小企业容易模仿,导致产品的同质化较为严重;

服务无差别。一般的瓷砖经销商或直营店提供的服务包括 3 个流程:根据设计风格选购种类,店内出具铺贴效果图,付款后提供室内送货。由于产品本身很难出现质量问题,行业普遍没有售后服务, 且铺贴环节不涉及(客户的装修公司负责), 整体上服务环节痛点较少,无明显差异;

瓷砖销售服务流程较为简单

数据来源:公开资料整理

判断一:多品牌战略和兼并收购或是仍未来趋势之一

战线过长,多品牌战略或不可或缺。由于陶瓷非标、品类众多、同质化,对龙头企业来说,品牌力是塑造是核心,而单一品牌覆盖所有品类容易出现定位模糊;近年来专注于高档装修和大理石瓷砖定位的简一牌获得较大成功,简一销售规模超 10 亿元而其投入到精准广告的费用高达数亿元;认为对于陶瓷龙头来说,品牌定位聚焦细分大类或是塑造强品牌力的趋势, 并且应清晰界定品牌的边界避免出现历史上曾出现过的不同品牌最终趋于同质化甚至互相竞争的局面。

判断二:精装房带来行业的变革,重获规模优势

对于第二梯队来说,精装房或是未来两三年迅速扩大体量的捷径。瓷砖销售模式以渠道经销为主,典型的公司有东鹏瓷砖和马可波罗等,而工程渠道中地产集采客户采购集中(品种有限)、单体量较大,瓷砖的生产的规模优势或得到发挥;

瓷砖制造行业的上下游示意图

数据来源:公开资料整理

根据2017年商品房销售面积 16.94亿平方计算,目前精装房瓷砖需求6.1亿平,对应产值275亿元。目前地产商集中度迅速提升, 前十大地产商里面除了前三家较高外,其他的如保利、中海等也迅速增加精装比例,瓷砖精装房直供迎来机遇。

精装房直供的成本有望降低。大地产商集采的瓷砖品种一般局限在3-5种,而万科、恒大、碧桂园每家每年瓷砖采购规模预计在2500-3000万平方左右,企业可以转换为单线日产量 1.5万平或更大的宽体线生产,对比目前5000平~1万平的单线日产量规模,单位成为有望显著下降;

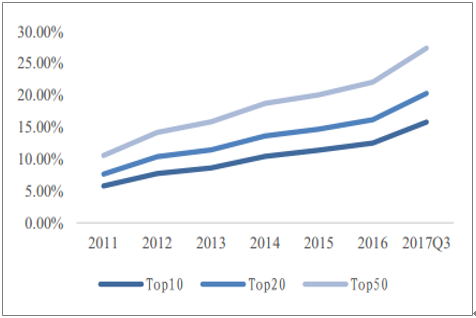

中国房地产企业销售面积集中度提升

数据来源:公开资料整理

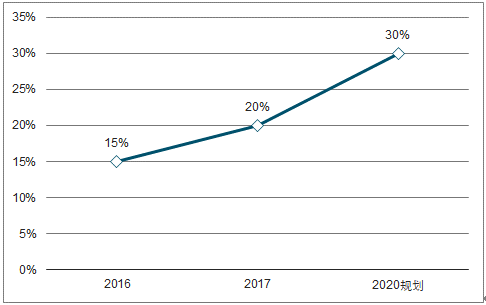

精装修渗透率提升,逐渐成为趋势

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国建筑陶瓷行业市场竞争态势及发展前景研判报告

《2026-2032年中国建筑陶瓷行业市场竞争态势及发展前景研判报告》共七章,包含中国建筑陶瓷产业链梳理及全景深度解析,中国建筑陶瓷产业链代表性企业发展布局案例研究,中国建筑陶瓷行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询