全球视觉创意行业在2011年的市场规模约为110亿美元,到2017年达到152亿美元,5年累计增长38.2%。其中美国企业占据多数市场份额。值得注意的是,中国视觉素材市场虽然起步比较晚,但是发展迅猛,市场前景广阔,空间巨大,近5年来市场规模年均增幅达到30%左右,是全球视觉素材行业增速最快的地区。

视觉素材行业主要受互联网、创意行业和传媒业的发展影响,其中与广告、创意设计、广电、报刊杂志、互联网新媒体等行业的发展紧密相关,随着这些下游行业的快速发展,视觉素材行业的容量将迅速扩大,行业发展已进入高速增长阶段。

国家统计局数据显示,2017年全国广告经营额已达到6896亿元,假设未来中国图片市场规模占广告市场规模比例能达到2%,则图片市场空间约138亿元。然而,实际情况是2017年中国图片市场规模仅15亿左右。正版图片市场规模占广告市场规模的比例仅有0.22%,这恰恰说明中国的图片盗版极其严重。

随着中国对知识产权保护力度的加强,严打盗版支持正版,大众的正版意识将会持续提升,社会正版化生态环境也将不断向好。因此,从正版化空间来看,15亿元与138亿元,从0.2%到2%,中国的图片市场规模还有接近10倍的增长空间,潜力巨大。

广告行业的增速与GDP相当,我们设定2018-2020年,中国广告行业规模年均增速为6%,可以测算出到2020年中国广告市场规模为8213亿,若以2%的比例计算图片市场空间,则为164亿。

若中国的图片市场规模占广告业规模的比例按2.7%来计算,2017年中国正版图片市场空间应该为186亿,到2020年正版图片市场空间预计可以达到221亿(8213亿*2.7%)。

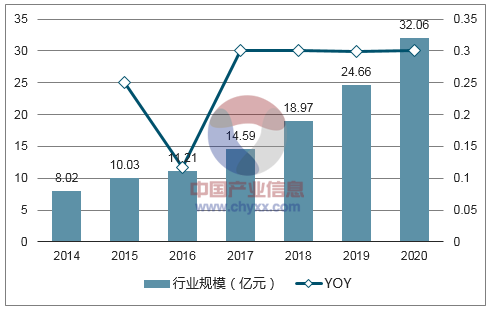

公民维权意识提升、图片版权追踪技术的快速推进,正版化的加速将带动图片付费市场规模持续保持高增长。参考中国市场近三年30%的行业增速,我们预计到2020年中国图片版权市场将达32亿元左右。

2014-2020年图片行业规模及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国广告行业市场深度调研及未来发展趋势报告》

中国互联网图片竞争群体可分为三类,即官方图片库、商业图片库以及微利图片库。官方图片库包括新华社等;传统民营商业图片库包括视觉中国、东方IC、全景视觉等;中国的微利图片库近年来逐渐发展起来,主要是以上海为核心的大量中小微利图片公司。

目前中国图片市场集中度较高,行业前5家企业市场份额超过70%。视觉中国在创意类图片及编辑类图片两大领域的市占率分别高达50%和30%,综合市场占有率达到40%以上,在图片版权市场可谓一家独大。

国内图片库市场格局

- | 全景视觉 | 视觉中国 | 东方IC | 台湾达志影像 | 新华图片社 |

有效市场份额(商业类) | 20% | 50% | 5% | - | |

有效市场份额(媒体类) | 5% | 30% | <10% | <1% | 50% |

特点 | 中国成立较早的图片版权交易机构,在国际客户和本土客户中均占有较高的市场份额。 | 中国综合性视觉影像产品和服务提供商。 | 东方IC新闻图像是目前国内少有的拥有官方新闻发布资质的图像平台。 | 台湾最大的图片库企业之一,丰富的内容合作机构和高素质的摄影团队。 | 新中国历史最早的官方图片社 |

数据来源:公开资料整理

我国第一部《著作权法》于1990年正式颁布施行,后在2001年和2010年进行过两次修订完善。但著作权的立法一直滞后于版权行业的发展,为了更好地解决中国面临的著作权保护突出问题,我国在2011年7月正式启动第三次《著作权法》的修改。经过多年的讨论完善,2018年2月,国务院终于形成了《著作权法(修订草案送审稿修改稿)》,递交给全国人大。

对于公众最为关心的侵权赔偿责任问题,目前的《著作权法》规定侵犯著作权的赔偿标准上限为50万元。而《著作权》的第三次修改,随着今年各方对知识产权保护呼声的持续加大,有望提速并尽快出台。根据此前国家版权局公布的修改草案,侵权赔偿标准将由原来的50万元提高到100万元。

侵犯著作权的赔偿标准及惩罚性规定

项目 | 原第二次法案规定 | 修改草案规定 |

赔偿标准 | 上限为50万 | 或大幅提升至100万 |

惩罚性赔偿 | 无 | 两次以上故意侵权处1-3倍惩罚性赔偿 |

数据来源:公开资料整理

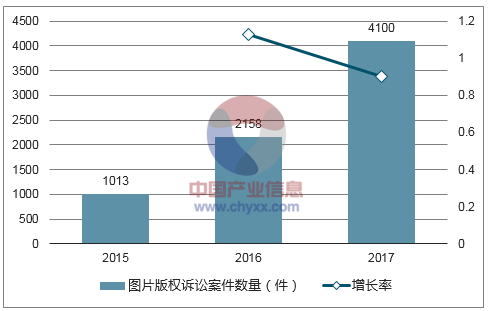

互联网是图片侵权盗版的“重灾区”。自媒体、互联网公司、电商平台都是图片侵权的多发地。但随着监管层不断严打盗版侵权行为,以及公民和企业的维权意识加强,近几年图片版权诉讼案件呈现大幅增长的趋势。

据版权诉讼案件审理最具代表性的北京海淀区法院知识产权庭统计,近3年来,图片版权诉讼案件数量增长了3倍。2015年收到的图片类案件1013件,2016年就攀升至2158件,2017年则达到4100件。在已判决的案件中,原告的胜诉率超过85%,绝大多数都能获得经济赔偿。

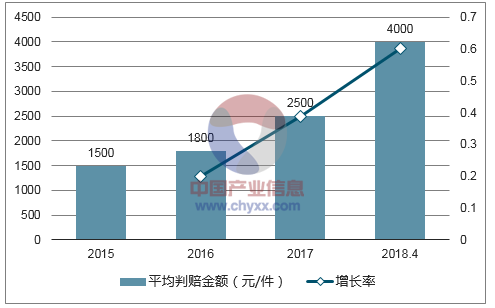

更重要的是,图片的赔偿金额近年来不断提高,2015年平均每幅作品判赔1500元,2016年的判赔金额1800元,2017年的达到2500元,2018年4月平均判赔金额已经上升到4000元。其复合增速超过30%。

而企业购买正版图片的价格一般都只有几百元(编辑类),这样一对比,走司法程序企业因盗版要赔偿的金额是购买正版图片的5-10倍。因此,图片诉讼案件的数量及判赔金额的显著增长,促使不少企业转化为正版图片购买者。

2015-2017年图片版权诉讼案件数量及增长情况

数据来源:公开资料整理

2015-2018年4月平均每幅作品判赔金额及增速

数据来源:公开资料整理

由于有图片需求的大企业主要集中在服务业(信息软件业、批发零售业、餐饮住宿业、仓储邮政业、商务服务业、金融业、房地产业、文化娱乐业等)和部分制造业(汽车、电子通信、食品饮料、服装、医药、文教体育等行业),我们主要考虑这些领域的大企业数量。

根据国家统计局的数据,我国上述服务业和部分制造业的企业法人数分别为175万个和36万个,两者相加为211万个。我们以此数据作为基础,设定市场规模敏感性分析的相关假设条件:

(1)大企业数量。上述数据统计的行业,虽然有不全或者不精确,但基本上包含了用图需求的主要行业的企业客户群体。因此,我们按200万个大企业客户来作为测算基础。

(2)付费率。考虑到大企业付费意愿高于个体户和自媒体,我们把付费率分为1%、3%、5%、8%四档。

(3)图片价格。大企业一般按年度打包价格来付费,按照市场较低价格区间,大企业客户年度付费金额为5-20万。

也就是说,大企业客户市场空间未来可以达到10亿-320亿元,中位数区间在90亿-100亿元。

根据微信官方发布的数据,截至2017年12月31日,微信公众号数量突破3000万个,月活跃公众号达到350万个。我们仅以微信公众号平台为统计口径(不考虑今日头条、百度百家号、一点资讯号等其他自媒体平台),设定自媒体市场规模敏感性分析的相关假设条件:

(1)自媒体基数。我们以350万为基数(月活跃公众号代表其流量大,商业价值及盈利能力较好)。

(2)付费率。考虑到互联网图片付费需要有一个教育和认可的过程,且付费率不会迅速大幅提高。付费率设为3%、6%、9%、12%四档。

(3)每日用图量。假设公众号平均每日发2篇文章,每篇文章平均用图1-2.5张。

(4)图片重复率。考虑到公众号用图不可能一年360天都不重样,其中会有一定比例的重复率。我们设定图片重复率为50%。

(5)图片价格。按照微利图片最低档30元/张计算。

自媒体市场规模敏感性分析

相关主要假设条件 | ||||

公众号总量(万个) | 350 | |||

付费率 | 3% | 6% | 9% | 12% |

付费公众号数量(万个) | 10.5 | 21 | 31.5 | 42 |

单个公众号单日平均推送文章数量(篇) | 2 | |||

每篇文章平均图片使用数量(张) | 1 | 1.5 | 2 | 2.5 |

单个公众号每日用图量(张) | 2 | 3 | 4 | 5 |

图片平均单价(元) | 30 | |||

单日购买金额(元) | 60 | 90 | 120 | 150 |

年图片重复率 | 50% | |||

单个公众号年化购买金额(元) | 10800 | 16200 | 21600 | |

敏感性分析

单个公号年化购买金额(万元) | 付费公众号数量(万个) | |||

10.5 | 21 | 31.5 | 42 | |

自媒体市场规模(亿元) | ||||

1.08 | 8.50 | 17.00 | 25.50 | 34.00 |

1.62 | 17.01 | 34.02 | 51.03 | 68.04 |

2.16 | 22.68 | 45.36 | 68.04 | 90.72 |

2.70 | 28.35 | 56.70 | 85.05 | 113.40 |

数据来源:公开资料整理

也就是说,自媒体市场规模未来可以达到8.5亿-113.4亿元,中位数区间在45-51亿元

由于中国的图片版权付费意识比较弱,视觉中国从成立之初就主打高端图片市场,主要客户是媒体机构和广告公司。但随着互联网的发展,中小企业的图片需求也在提升,但他们的付费能力有限,对于图片质量要求较低,因此,微利图片模式应运而生。

“一图胜万言”,视觉内容是连接媒体、品牌以及消费者最高效的传播媒介。目前中国网民规模目前已达到7.31亿,移动网民规模近6.95亿,网站达400万个,APP总数达到300万个,超过60%以上的网页都会有图片内容。伴随着移动互联网的快速发展,APP、微博、微信、公众号、电子商务、自媒体等新兴媒介对于图片的需求量正以成倍的速度在增加。

截至2017年12月,微博月活跃用户增至3.92亿;微信公众号月活数量已达350万个。以微信公众号、微博、今日头条等为代表的互联网社交媒体实现了爆发式增长,数以百万的“自媒体”形成新的内容生态,图片仍是自媒体在创作时的主流素材选择,占比为62.5%。

随着摄影设备的智能化、小型化、廉价化、易用化,社会进入了全民摄影年代。移动互联网,让摄影师的准入门槛降低,将影响金字塔顶部的供稿人,使其由专业摄影师扩展为拥有拍照设备(相机、手机)的个人。“人人都是摄影师”,以500px摄影社区为代表所推动的摄影社会化生产将成为行业趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国视觉创意行业市场运营态势及未来趋势研判报告

《2024-2030年中国视觉创意行业市场运营态势及未来趋势研判报告》共十一章,包含视觉创意行业发展趋势预测,2024-2030年中国视觉创意的投资风险与投资建议,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)