(一) 未来磷肥需求平稳运行

磷肥是磷矿石下游最主要的产品。磷肥包括磷酸一铵、磷酸二铵、普钙、重钙以及三元复合肥等,其中一铵和二铵是最具代表性的两种肥料,也是很多复合肥的生产原料。国内磷肥企业主要采用浆料法,用硫酸分解磷矿石,随后用氨与母液反应,得到一铵和二铵。生产所需的硫酸和氨的供应都比较充足,且大型磷肥企业往往会配套相应的硫酸产能和合成氨产能,一般不会出现原料不足影响生产的情况。磷是农作物必需的营养元素,不存在替代品,因此磷肥需求的刚性较强。磷肥的需求具有明显的季节性,年内波动较大,为了满足季节性的大量用肥需求,磷肥厂商需要在淡季储备库存。因此,磷肥行业很难实现按需生产,只能根据预期来准备库存。供需的错配造成了行业库存出现了明显的周期性波动。

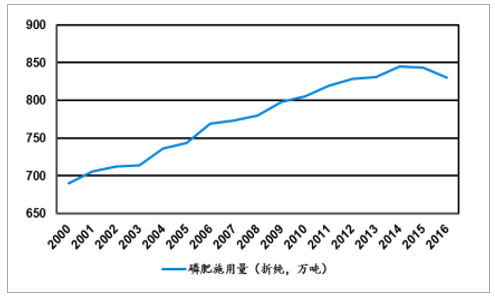

2015 年,农业部发布了《到 2020 年化肥使用量零增长行动方案》,计划通过合理施肥、提升肥料利用率等方式,控制肥料使用量的增长。由于粮食供应不可能出现大幅下滑,磷肥需求有明显的支撑,未来几年磷肥的消费量或将维持现有水平。

国内磷肥施用量趋于稳定

数据来源:公开资料整理

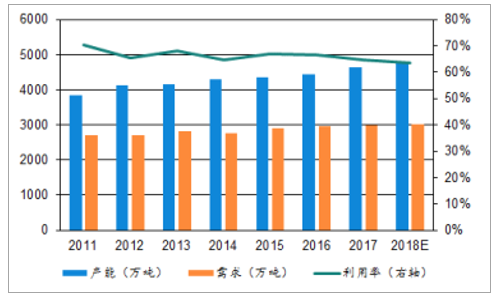

全球磷肥供需方面, 2017 年全球磷肥产能为 4626 万吨,需求为 2996 万吨,产能利用率在 65%左右; 2011 年至今全球磷肥产能复合增速为 3.2%,需求复合增速为 1.75%,产能增速略高于需求增速致使行业产能利用率从 2011 年的 70.5%下降至 2017 年的 64.8%,目前行业产能利用率趋于平稳,供需格局相对稳定。

全球 DAP/MAP(磷酸盐)供需情况

数据来源:公开资料整理

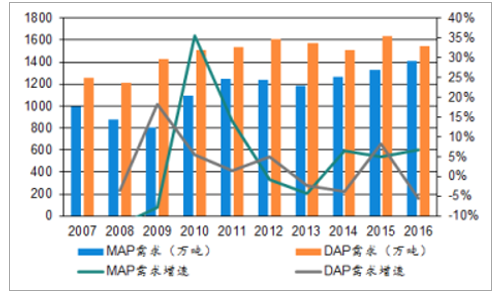

全球磷肥需求情况

数据来源:公开资料整理

分产品一铵(MAP)和二铵(DAP)方面, 2016 年全球一铵需求为 1411 万吨,同比增长 6.6%;二铵需求为 1547 万吨,同比下降 5.6%。近十年看, 2007 年至 2016 年,全球一铵需求复合增速为 3.9%,二铵需求复合增速为 2.4%,整体保持比较平稳的增长。

(二)磷酸一铵:开工率有望回升,长期需求量稳定

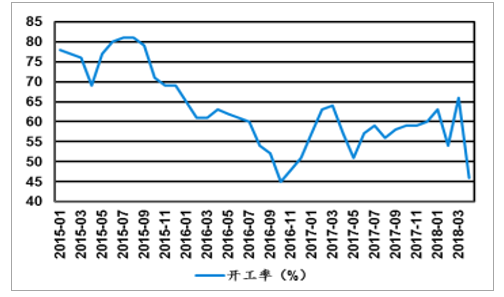

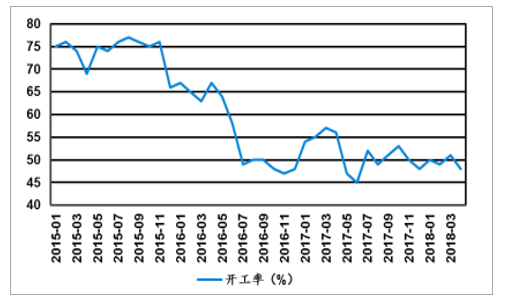

磷酸一铵是一种酸性的氮磷复合肥,适合在弱碱性的石灰质土壤中使用,也适用于缺磷富氮的地区。磷酸一铵被广泛用于生产掺混肥和高塔复合肥等。一铵具有很好的热稳定性,并且溶液粘度适中,在造粒过程中可以起到粘结的作用,将尿素等颗粒很好地团聚在一起,提升肥料肥效。2017 年国内共生产磷酸一铵 2316 万吨,其中出口 271 万吨,占比 11.7%。由于2018年春季备肥情况不及预期,厂商库存的磷酸一铵大量积压,行业库存水平较高。叠加传统磷肥淡季和下游检修较多的影响,近两个月企业主要在进行消化库存,行业开工率降至历史低位。随着下游复合肥厂商逐渐复产,磷酸一铵的需求将逐步回升。由于农作物对于磷肥的需求基本稳定,磷肥需求不振的情况难以在秋季备肥行情再次出现,良好的市场预期将促使厂家积极采购磷酸一铵,进而支撑磷矿石的需求。

磷酸一铵行业开工率将至历史低位

数据来源:公开资料整理

磷酸一铵社会库存量处理较高水平

数据来源:公开资料整理

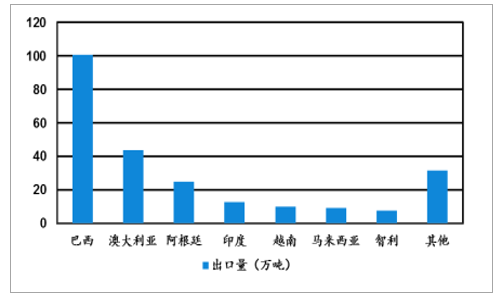

一铵出口主要面向巴西、澳大利亚、阿根廷、印度等国,四国出口量占总出口的 70%以上。根据往年情况,各国的进口需求主要集中在 5 月到 8 月,未来或对国内磷酸一铵的需求带来一定支撑。

磷酸一铵主要出口国

数据来源:公开资料整理

长期来看,国内企业在巴西市场或将面临摩洛哥 OCP 的竞争。 OCP 是摩洛哥国有磷矿企业,经营着摩洛哥及西撒哈拉地区的大型磷矿,并在沿海地区拥有磷酸、化肥的制造工厂和产品的出口港口,是全球最大的磷矿和磷肥生产商之一。 OCP 每年向拉丁美洲出口约 150 万吨磷矿石和约 70 万吨磷酸一铵,其中农业大国巴西占了很大的份额。根据 OCP 的发展规划, OCP 未来将扩大磷矿石出口,在 2027 年之前将磷酸二铵产能从现有的 200 万吨扩大到 600 万吨。由于摩洛哥具有明显的开采成本和运输成本的优势,随着摩洛哥向巴西出口的磷矿石和磷酸二铵逐渐增多,产品的替代作用将造成中国磷酸一铵的出口面临一定的压力。

(二)磷酸二铵:出口或将回暖

磷酸二铵是一种高浓度复合肥,总养分含量比一铵更高。由于二铵呈弱碱性,在存储、使用过程中,二铵会分解出一定量的氨气,因此二铵更适合用在酸性土壤中。由于磷酸二铵的粘度过大、热稳定性不佳,不适合进行复合肥造粒,因此二铵主要用于掺混肥,也可作为高浓度速效肥直接施用。2017 年国内共生产磷酸二铵 1644 万吨,其中出口 640 万吨,占比 38.9%。与一铵类似,2018年二铵也面临着国内春季需求不佳的情况。但由于去年出口市场不佳,二铵的开工率一直处于近三年的底部,因此整体库存压力不大。国内农业需求的回暖有望刺激行业开工率回升。

磷酸二铵行业开工率已经降至底部

数据来源:公开资料整理

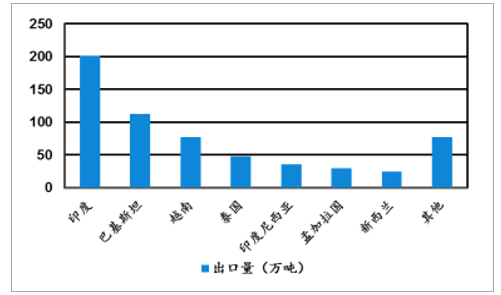

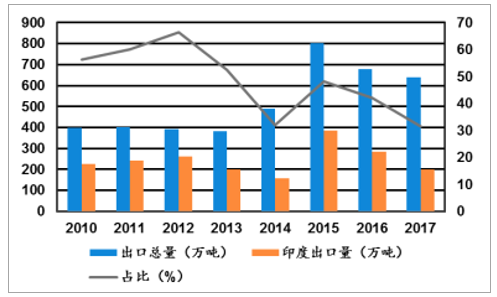

国际市场上,销往印度、巴基斯坦、越南、泰国四国的磷酸二铵占总出口量的70%以上,其中印度出口占比在 30%以上。虽然印度市场的占比有所下降,但需求量仍处于多年的稳定水平。由于储备的库存较多,去年印度企业高价采购二铵的意愿不强,印度市场每吨二铵的价格仅 350 美元左右,比 2016 年下滑了 100 美元。因此,国内向印度出口的二铵明显减少。

磷酸二铵主要向亚洲国家出口

数据来源:公开资料整理

向印度出口的磷酸二铵的总量相对稳定

数据来源:公开资料整理

目前,印度市场的二铵库存已经明显降低,企业采购磷酸二铵的意向增强。同时, 印度化肥部将磷酸二铵进口补贴从 2017 年的 8937 卢比/吨提升到2018年的 10402 卢比/吨,按 70 卢比/美元的汇率估计,每吨磷酸二铵的补贴额高达 150 美元。同时,从 2017 年起,国家取消了 100 元/吨的磷酸二铵出口关税,有利于企业出口。短期来看,2018年出口市场的表现将优于往年,磷酸二铵的需求将明显转好。由于运输成本过高,目前摩洛哥向南亚国家出口的磷肥非常少, 2015 年仅出口了 13.5 万吨磷酸二铵。 目前, OCP 正与印度最大的合作社 Kribhco 合资兴建120 万吨/年的复合肥厂。待工厂投产后,不排除工厂向 OCP 采购原料的可能。长期来看,印度对中国的磷酸二铵的需求可能有一定的压制,但影响的总量有限。

相关报告:智研咨询发布的《2018-2024年中国磷矿及磷化工行业投资潜力分析及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国磷矿行业市场竞争现状及发展趋势分析报告

《2022-2028年中国磷矿行业市场竞争现状及发展趋势分析报告》共十二章,包含2021年中国磷肥工业发展形势分析,2022-2028年中国磷矿产业发展趋势预测分析,2022-2028年中国磷矿产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国磷矿及磷化工产业现状分析:提高磷矿资源利用率,延长磷酸产业链[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2020年中国磷矿矿产勘查现状:勘查资金投入及勘查钻探工作量双双增长[图]](http://img.chyxx.com/2021/11/L9104JOFB3_m.jpg?x-oss-process=style/w320)