汽车电子是车体汽车电子控制装置和车载汽车电子控制装置的总称。汽车电子最重要的作用是提高汽车的安全性、舒适性、经济性和娱乐性。汽车电子控制系统一般包括传感器、ECU和执行元件。根据我们的统计,目前汽车电子系统包括五大块:发动机控制、底盘控制、行驶安全系统、信息系统、车身电子系统。

其主要的零部件构成包括传感器、ECU、执行元件;传感器主要包括:空气流量传感器、进气压力传感器、节气门位置传感器、曲轴位置和转速传感器、温度(水、气)传感器、氧传感器、爆震传感器。执行元件包括:电动汽油泵、油压调节器、喷油器、电磁线圈、伺服电机、电磁怠速开关、电磁阀、怠速控制装置等。

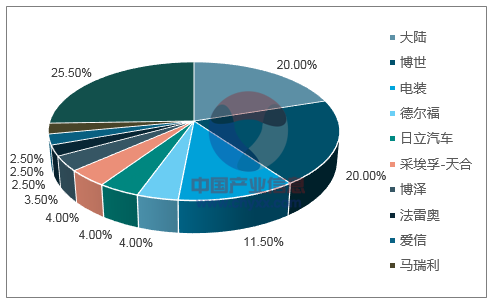

汽车电子产业链由三大部分组成:上游为汽车电子元器件厂,主要负责提供汽车电子的相关核心芯片及其他分立器件。下游是传统的整车厂。中游则是我们平常所称的汽车电子生产和制造商,主要进行汽车电子模块化功能的设计、生产及销售,其中著名的公司包括:博世、大陆、德尔福、电装等。

汽车电子竞争格局

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽车电子行业市场竞争态势及投资战略咨询报告》

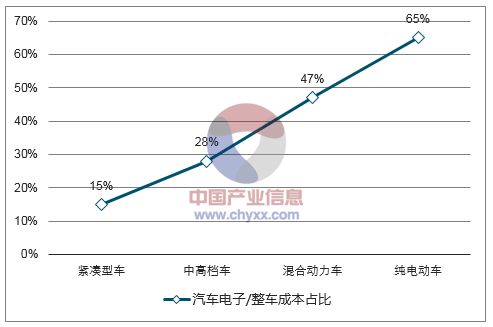

无人驾驶技术的成熟和车联网的发展,都需要汽车电子渗透率不断提高。目前汽车电子在纯电动汽车中占比最高,达到65%,随着汽车电动化的趋势,汽车电子的渗透率还会不断提高。

未来汽车的智能化是趋势,汽车电子占比整车成本的比例不断提高。有从高端车型向低端车型不断渗透的趋势。预计到2020年汽车电子占整车成本的占比有望达到50%,目前是40%。

汽车电子/整车成本占比(按车型区分)

数据来源:公开资料整理

汽车电子/整车成本占比(按年份区分)

数据来源:公开资料整理

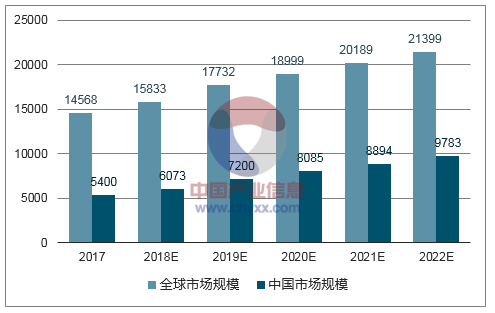

全球市场电子市场规模未来复合增长率为6.7%,到2020年将达到1.9万元的规模;中国汽车电子市场规模复合增长率10.6%,到2020年将达到8000亿元的市场规模。中国增速超高于全球。

全球和中国汽车电子市场规模及增速(单位:亿元)

数据来源:公开资料整理

根据统计2012-2016年安全控制市场复合增长率10.2%,通讯娱乐系统复合增长率10.8%,高于其他的动力控制等。

2016年底环境保护部、国家质检总局联合发布《轻型汽车污染物排放限值及测量方法(中国第六阶段)》,标准实施日期确定为:本标准自发布之日起,即可依据本标准进行型式检验,自2020年7月1日起,所有销售和注册登记的轻型汽车应符合本标准6a限值要求。自2023年7月1日起,所有销售和注册登记的轻型汽车应符合本标准6b限值要求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车电子行业市场调查研究及发展前景规划报告

《2026-2032年中国汽车电子行业市场调查研究及发展前景规划报告》共十五章,包含2026-2032年汽车电子行业投资机会与风险防范,汽车电子行业发展战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国新能源汽车电子行业全景速览:下游市场需求强劲,未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国汽车电子行业重点企业对比分析:华阳集团VS德赛西威[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)