一、全年钢价整体走势最终仍取决于供需大势

在短期价格走势之外,如果抛开旺季阶段着眼全年,会发现,无论旺季钢价走势呈现何种形态, 全年钢价整体走势最终仍取决于供需大势,尤其是需求格局。

全年钢价走势最终仍有赖于需求大势

时间 | “库存-需求”格局 | 旺季钢价走势 | 全年钢价涨跌 | 旺季行情后钢价涨跌 | 全年需求格局 |

2010 | 高库存+旺需求 | ↗ | 17.39% | -0.88% | 需求旺盛 |

2011 | 高库存+旺需求 | ∨ | -8.68% | -13.28% | 需求下行 |

2012 | 高库存+旺需求 | ∨ | -11.81% | -13.16% | 需求下行 |

2013 | 高库存+弱需求 | ↘ | -6.62% | 1.42% | 需求平稳,供给旺盛 |

2014 | 高库存+旺需求 | ∨ | -17.20% | -15.83% | 需求下行 |

2015 | 低库存+弱需求 | ∧ | -30.94% | -21.94% | 需求下行 |

2016 | 低库存+旺需求 | ↗ | 74.86% | 12.18% | 需求上行,供给收缩 |

2017 | 低库存+弱需求 | ∧ | 22.27% | 30.50% | 需求平稳,供给收缩 |

2018 | 高库存+?需求 | ? | -7.01% | 供需均平稳 | - |

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国钢铁市场专项调研及发展趋势研究报告》

1、不论旺季库存高与低,最终钢价的走势都是要回归到当年需求大势上来, 需求才是决定钢价的核心因素; 2、低库存往往意味着对未来需求的预期低,所以即便是弱需求也可能存在,因低库存而对未来旺季博弈机会的期待,价格总体走势较容易判断; 3、 高库存与弱需求的组合是整个象限中最复杂的博弈,这取决于库存的累积是对需求预期较高导致的主动补库还是预期较低而导致的被动累积。

二、钢价走势因需求与高库存起因而异

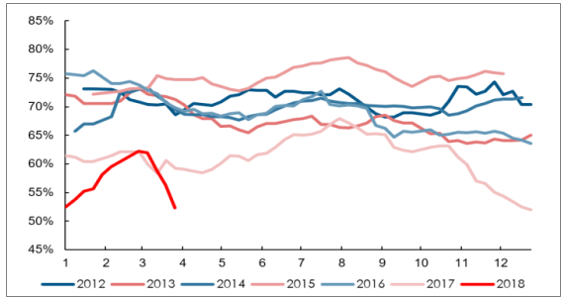

更进一步,从今年旺季库存高企的实际情况出发,再将 2010 年以来开春旺季并且库存高企的 6 次情形拿出来做对比,发现 6 次行情中, 3 次钢价走势呈现“∨”型, 1次钢价走势呈现“↗” 型, 1 次钢价走势呈现“↘”型, 1 次钢价走势呈现“∧” 型。

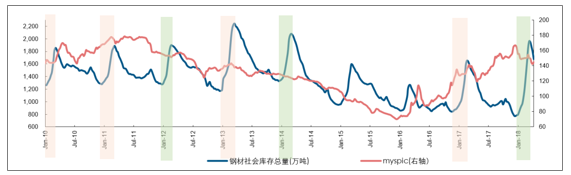

历年高库存旺季, 钢价综合指数节后表现(单位:元/吨)

资料来源:公开资料整理

其中: 1、钢价走势呈“↘”型,见于 2013 年,原因在于 1)旺季实际需求稳中偏弱;2)基于乐观预期,产业链在旺季前均出现主动补库行为,提前透支了需求。因此,当过高的需求预期碰上偏弱的需求现实时,旺季钢价往往高位直下。2、钢价走势呈“↗” 型,见于 2010 年,虽然当年旺季之前,也出现过主动补库行为,但由于旺季实际需求持续旺盛,后续钢价直上突破前高。3、钢价走势呈“∧” 型,见于 2017 年,原因在于 1)旺季实际需求稳中偏弱; 2)与2013 年所不同的是, 2017 年乐观预期导致的主动补库行为持续到节后 2 周,这在带来节后钢价上涨的同时,也为后续价格走弱埋下了伏笔。4、钢价走势呈“∨”型,见于 2011 年、 2012 年和 2014 年,要么旺季需求超预期,如 2011 年,要么虽旺季需求偏弱,但旺季前库存被动累积引发明显减产,待旺季需求环比改善容易招致供需错配。 同时, 无论是 2011 年还是 2012 年、 2014 年,旺季钢价“∨”型反弹均未突破前期高点,这可能与 2011 年以后,需求开始步入大周期拐点向下阶段相关。

历年主动补库与被动补库阶段一览(单位:万吨)

资料来源:公开资料整理

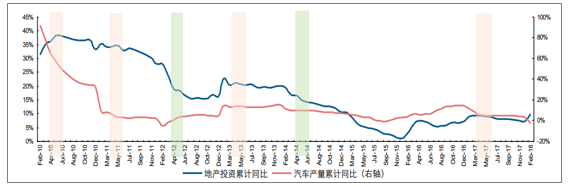

近年 2 季度地产投资和汽车产量增速表现一览

资料来源:公开资料整理

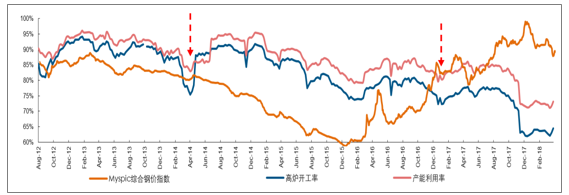

2014 年和 2017 年节后旺季复工钢价上涨起点对应高炉产能利用率低点

资料来源:公开资料整理

三、钢价走势路径分析

由此,可以用“需求强/弱”、“旺季前主/被补库存”指标做维度,进一步构建旺季高库存下的“四象限”模型,即“需求强+旺季前主动补库”、“需求强+旺季前被动补库”、“需求弱+旺季前主动补库”、“需求弱+旺季前被动补库”,不同象限下,对应的旺季价格走势不同,这为研判旺季钢价走势指明了方向。1、旺需求+旺季前主动补库,钢价呈现“↗”型或“∨”型,分别对应 2010 年、 2011年,能否破前高取决于周期向上抑或向下;2、旺需求+旺季前被动补库,并无此先例;3、弱需求+旺季前主动补库,钢价呈现“↘”型或“∧”型,分别对应 2013 年、 2017年,区别仅在于主动补库强度是否延续至节后;4、弱需求+旺季前被动补库,钢价呈现“∨”型,见于 2012 年、 2014 年,旺季前库存被动累积引发明显减产,待旺季需求环比改善容易招致供需错配,但反弹难过前高

四、钢材高库存及钢材需求强弱主导价格

从旺季高库存下“四象限”模型的几个维度来看,今年旺季,虽然行业供需两端受外界因素干扰较多,目前便轻言需求强弱还为时过早,但至少能够确定性的是,今年旺季前已有过“主动补库存”透支了部分需求,且未延续至节后。这意味着,参考历史经验来看,今年旺季钢价走势,可能会呈现“↘”型或“∨” 型两种可能,关键要素仍在于旺季需求表现。

2018 年钢贸商补库以主动为主(单位:万吨)

资料来源:公开资料整理

五、钢材市场需求增长,钢价有望反弹

就需求端而言, 2018 年,在地产小周期转弱且金融去杠杆背景下,钢铁行业总量需求增速稳中往下概率较大,这看似限制了 2 季度旺季需求改善空间。不过,由于今年经济活动受采暖季限产等外生性因素干扰较多,不排除旺季钢铁下游终端厂商存在集中赶工 的可能,若赶工现象明显,则钢价走势大概率呈“∨” 型,类似 2011 年,若不明显,则钢价走势大概率呈“↘”型,类似 2013 年。

当前处在地产小周期筑顶转弱,中周期(中期变量,固定资产周转率/权益乘数)筑底企稳阶段

资料来源:公开资料整理

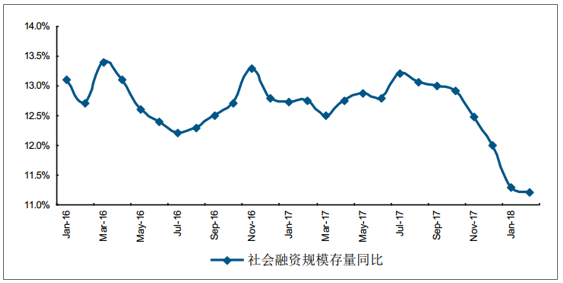

2018 年以来社会融资规模同比增速大幅下滑

资料来源:公开资料整理

从目前微观数据来看,前期压制需求近期确实存在一些加速释放的迹象, 1)建筑钢材成交量快速回升并创历史新高,钢厂、钢贸总库存加速回落; 2) 3 月水泥库存累计下降 15.84%,降幅处于历年同期高位。 由此推演, 2 季度钢价大概率出现一轮反弹。不过,结合历史经验来看,无论怎样,在当前旺季高库存且金融去杠杆背景下,钢价后续走势再创新高的难度加大。

估算下游成交量持续好转且优于近两年同期(单位:万吨)

资料来源:公开资料整理

目前水泥库存整体处于近年相对低位

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智慧出行行业政策、产业链、市场规模、竞争格局及发展趋势研判(附主要企业介绍、竞争格局、TOP企业订单量、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国稀土抛光粉行业政策、供需情况、市场规模、重点企业及前景展望:全球稀土产量39万吨,中国占比69.2%为稀土抛光粉行业提供原料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国水下清洗机器人行业政策汇总、产业链、市场规模、供需情况、竞争格局、发展趋势:国产水下清洗机器人加速崛起,行业规模持续扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)