一季度钢价回调压力主要源自两方面,一是“26+2” 供应端限产力度不及预期, 铁水限产但粗钢增产;二是环保和资金紧张推迟下游复工时点,需求复苏较慢。

3 月底,钢市供需端发生微妙转变。供应端,取暖季结束后, 高炉产量开始逐步恢复,但 4 月份武安、徐州等地开始延长限产时间(限产时点可能推迟至 6 底),高炉供应增量收缩。需求端, 旺季需求仅是推迟但并未缺席, 4月需求恢复力度强劲,市场担忧的需求趋势性下滑尚未看到。

更为重要的一点,一季度钢价止跌回升和电炉开工率变化完美测试了电炉钢在 3500-3600 元/吨的成本支撑作用。 2018 年钢价将反复测试电炉成本,高位电炉成本为低成本高炉盈利提供天然屏障。 需求韧性或超预期,钢材复产力度有限,二季度钢市在完成贸易商去库存后或重现供应端紧平衡。

(1)、一季度钢材需求表现平稳 市场担忧的需求下滑尚未看到

1、一季度钢材需求同比持平

从建筑钢材成交量、水泥磨机开工率、挖掘机销量等几个维度监测的建材需求均显示: 一季度需求较去年基本持平, 二季度初需求同比微量正增长, 尚未有证据显示需求开始明显下滑。

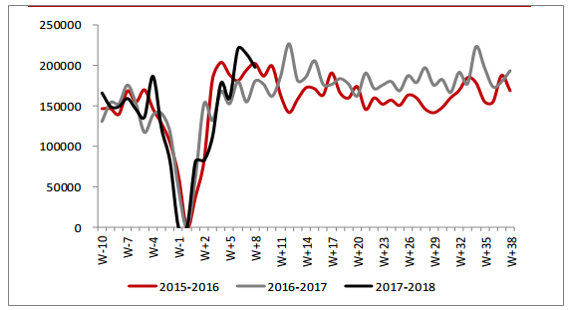

建筑钢材成交量

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国钢铁市场专项调研及发展趋势研究报告》

全国水泥磨机开工率

资料来源:公开资料整理

PMI

资料来源:公开资料整理

挖掘机销量累计增速

资料来源:公开资料整理

2、钢材短期需求总量持平, 季节性波幅放大

尽管需求总体较去年略有增量,但由于“工地停产”时间延长, 导致实际有效施工时间缩短, 需求的季节性波动被人为放大。 即,呈现出需求弱的时候超季节性疲弱,但需求强的时候超季节性强。 钢材库存的季节性波动将这一特征展现的淋漓精致。将钢材库存进行农历处理,以更加真实的反应需求季节性变化。可以看到,今年春节前后,不论是钢材累库存还是去库存速度均远高于往年同期。尽管当前库存绝对值还在同期高位,但去库速度远高于往年同期。 如果考虑压港等物流扰动(巨量北材南下导致表外库存创新高),旺季去库存速度实则比显性库存看到的还要快。

全品种库存季节性(厂库+社库)

资料来源:公开资料整理

钢材库存周度环比变化速度

资料来源:公开资料整理

3、长期需求预期较为谨慎

长期来看,对于 2018 年需求较为谨慎。受制于实体资金偏紧,各项下游需求难有明显增量。 分项上看, 房地产需求预计较 2017 年持平, 制造业需求弱稳,基建承压,跟多数市场观点较为一致。

目前市场最为关注的贸易战问题对钢市需求造成的直接冲击有限, 更多在于对整体宏观经济和市场情绪层面影响。在前期报告“301 调查对钢铁需求影响点评”中已详细测算过, 若贸易制裁落地, 将通过中美直接钢铁出口、 第三方国家钢材加工转出口、机械汽车等终端产品出口三个路径对中国钢材需求造成 1000 万吨负面冲击,占总需求比例 1%。

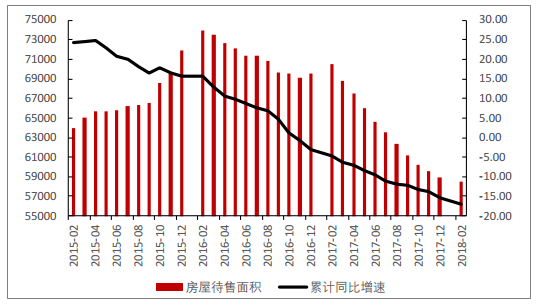

房地产方面,房地产开工和投资下滑已成为一致预期。但在棚户区改造和低库存支撑下,房地产需求下滑速度可控,预计较 2017 年同比持平。

房屋销售与新开工面积增速

资料来源:公开资料整理

房屋待售面积增速

资料来源:公开资料整理

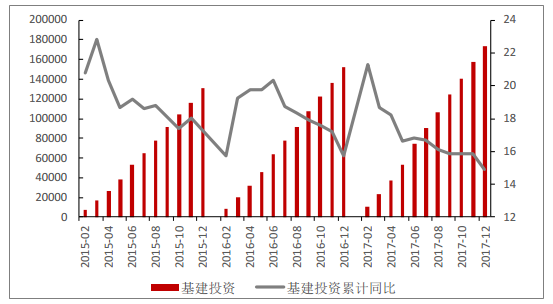

基建投资方面将区域性分化加剧, 原先存量项目较多且财政状况较好的地区需求维持稳健,例如华东、华南等地; PPP 监管加强及地方政府债务压力加大的地区基建需求走弱。 年度基建需求预计下降 2%。

基建投资增速

资料来源:公开资料整理

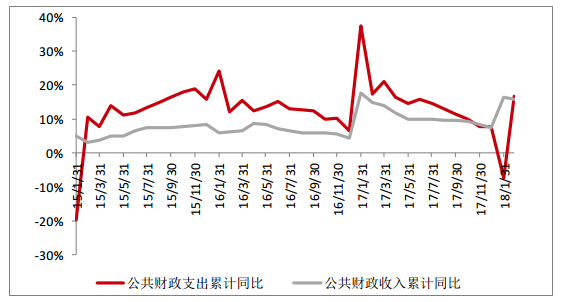

全国公共财政收入与支出同比

资料来源:公开资料整理

(2)、总体基建缺乏亮点,雄安板块年内需求逐步放量

2018 年总体基建虽受限,但随着雄安新区进入施工阶段,区域性需求有望放量,区域内个股新兴铸管或最为受益。

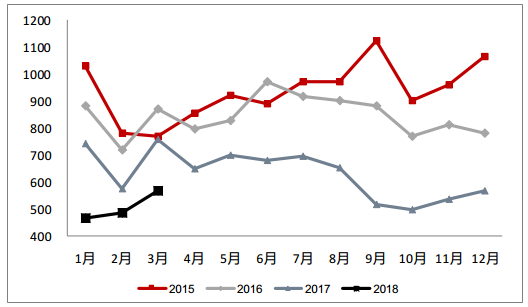

1-3 月份制造业用钢表现同比持平,钢材出口同比下降 27%。 制造业用钢需求主要集中汽车、家电和船舶等子行业。 其中, 1-3 月份汽车销量累计同比增长 3%,增速略超预期; 1-2 月空调、洗衣机、冰箱等家电用钢量同比负增长 3%。船舶明显从底部启动,新接船舶订单量累计同比较去年增长 180%。船舶用钢主要集中中厚板等细分品种,且占板材总量比例极低,对板材整体板块需求拉动有限。 南钢股份等中厚板产能占比较大的个股更为受益。

汽车家电用钢同比增速

资料来源:公开资料整理

钢材出口季节性

资料来源:公开资料整理

1、环保限产扰动, 粗钢产量增量有限

而非取暖季环保限产干扰下,二季度高炉铁水虽开始回升,但增幅十分有限。 2018 年一季度粗钢产量表现令市场较为失望,尽管实行“26+2”限产, 统计局 1-2 月份铁水产量同比下降 1.7%, 但粗钢产量仍然增长 5.8%,粗钢产量绝对数值更是创同期新高。 考虑 3 月底取暖季结束后高炉逐步复产,市场对供应压力颇为担忧。

钢协粗钢日均产量

资料来源:公开资料整理

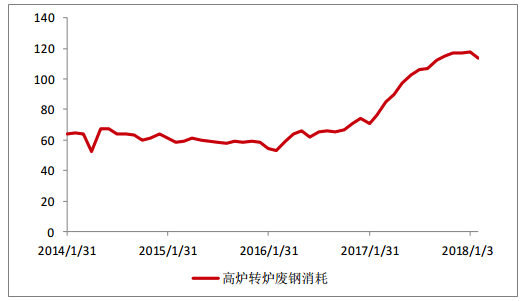

样本高炉转炉废钢消耗

资料来源:公开资料整理

2018 年年初粗钢产量预估增加 1800 万吨。但随着电炉停产,以及4 月份开始武安、徐州等地持续限产, 年度粗钢供应增量或从 1800 万吨调整至-450 万吨。

2017 年,去中频炉导致钢材市场出现 2780W 的缺口。供应减量来自两个方面,中频炉去产能(对应产量 8000W)以及取暖季环保限产(影响产量2000W)。供应增量源自三个方面:全国僵尸高炉复产 3500W(考虑年内平均复产,实际产量贡献为 1750W);原有高炉通过增加废钢比例增产2240W;新增电炉产能 3100W(考虑年内平均开启,叠加开工率未能打满,新增产量 1100W)。

2018 年,钢市由缺口转向宽松,年初预估供应小幅过剩 1800W。供应减量方面,主要源自供给侧去产能(1000W)和环保限产(年初预期 2000W)。高炉增长来自四方面:一是僵尸高炉继续复产 1500W(匀速复产假设下有效产量增加 750W);二是去年新增高炉顺行以及增加废钢等方式提产2500W;三是新增电炉以及 2017 年电炉顺行增产共 2250W。产能减量方面, 2018 年供给侧去产能涉及实际在产产能 1000W;取暖季限产影响2000W。

2018 二季度,供应端发生微妙转变。

若价格长期维持 3600 元/吨,将看不到太多电炉增产; 另一方面是武安、徐州等地高炉近期陆续限产,铁水产量释放受限。考虑 4-5 月期间邯郸、徐州限产, 6 月期间山东限产,环保限产影响量增加至 3080W。综合测算,供应端从年初过剩 1800W,转变为小幅缺口 450W。

2018 年一季度钢材平衡表变化

- | 2017年 | 2018年(1月份预估) | 2018年(4月份预估) |

高炉复产 | 1750(产能3500) | 750(产能增加1500) | 750(产能增加1500) |

废钢增产 | 2240 | 1130 | 1130 |

高炉顺行增产 | - | 1750 | 1750 |

电炉增产 | 1110(产能3100) | 2250(顺行+新增) | 0 |

去产能 | -8000 | -1000 | -1000 |

环保限产 | -2000(取暖季) | -2000(取暖季) | -3080(取暖季+非取暖季) |

总产量增量 | -2780 | 1800 | -450 |

资料来源:公开资料整理

(3)、钢企高盈利持续性或超预期

长期需求未见亮点,但短期依然韧性十足,钢材供需紧平衡,钢厂利润可持续性将好于市场预期。 板块个股角度, 优选区域性需求好、以及高成本电炉占比量大的区域。

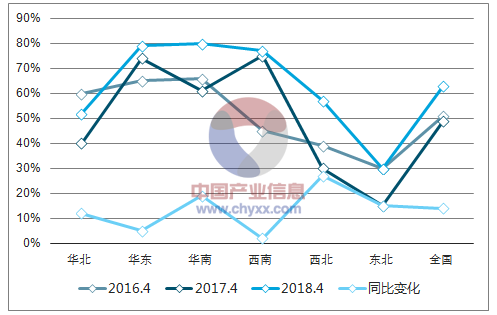

需求方面, 2018 年需求启动最强的集中华东、华南和西北地区。

主要地区水泥磨机开工率季节性

资料来源:公开资料整理

截止2017 年年底,全国电炉总产能大约 11 亿吨,其中 55%为独立电炉,约6000 万吨。全国电炉产量占比 7%,地区间占比分化较大。其中,贵州地区占比接近 70%,黑龙江、河南、河北、云南、广东等地占比超 30%;江苏、江西、吉林、四川、福建等地产量占比 20%左右;其他地区电炉产量占比低于 10%。

在电炉产量占比 20%-30%的区域中,属于电炉高成本区域的包括: 黑龙江、河南、广东、江苏、江西等。在不考虑需求分化的前提下,这部分区域个股供应端支撑最强

各地区电炉产量占比

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢材行业市场深度监测及发展规模预测报告

《2024-2030年中国钢材行业市场深度监测及发展规模预测报告》共十五章,包含中国钢铁产业上市公司数据分析,2019-2023年中国钢材企业营销分析,对中国钢材投资及趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询