一、中国汽车展览行业发展现状分析

2016年全国共举行427场汽车展览,占当年所有举办展览总数的比重为4.3%。汽车展览行业能有如此庞大需求,离不开新汽车销售急速增长及汽车制造行业的蓬勃发展。

中国经济持续增长是中国汽车市场快速发展的动力。2013年中国新汽车产量及销量分别为2210万辆、2310万辆,到了2017年,我国汽车产销量分别增加值2900和2990万辆,五年间增长了约700万辆。年均复合增长率分别为7.03%及6.66%。展望未来,随着经济及可支配收入急速增长、城市化步伐加快及交通基建投资增加,中国汽车市场预期保持上升动力。

2013-2017年中国汽车行业生产 总量走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国展览行业市场深度调研及投资战略分析报告》

2013-2017年中国汽车行业销量走势

资料来源:公开资料整理

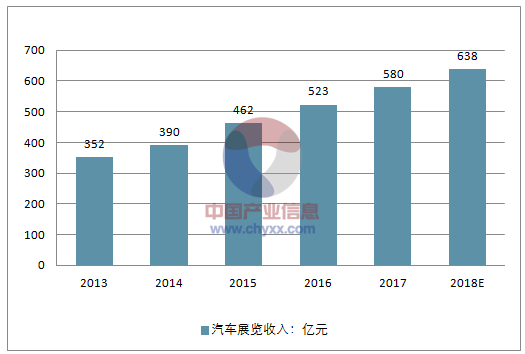

中国汽车市场快速增长,也进一步促进了汽车展览服务行业的发展。数据显示,2013年中国汽车展览总面积为720万平方米,到2017年这一数据增长至1190万平米,年均复合增长率为13.38%,增长十分迅速。另一方面,随着汽车展览总面积增加,中国汽车展览行业的总收入五年间增加了228亿元,年均复合增长率为13.3%。

在中国汽车需求前景明朗及汽车生产和销售稳定增长的支持下,汽车展览市场预期将继续快速增长。预测2018年中国汽车展览行业总面积将达到1320万平米,总收入将突破600亿元。

2013-2018年中国汽车展览行业总面积情况

资料来源:公开资料整理

2013-2018年中国汽车展览行业收入走势

资料来源:公开资料整理

二、中国展览行业现状

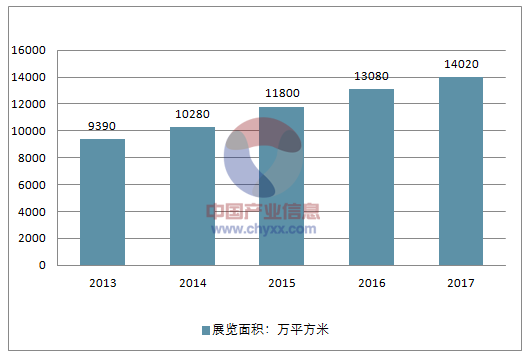

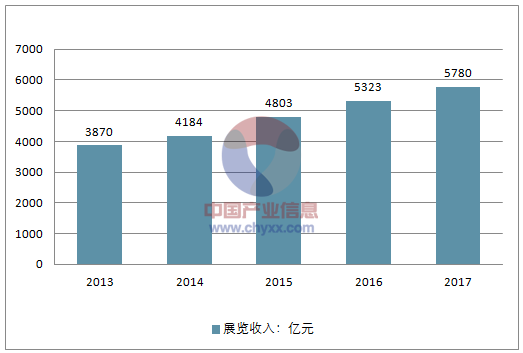

随着宏观经济增长及中国不同行业发展,展览市场亦迅速发展。中国展览总面积由2013年的9390万平方米增至2017年的14020万平方米,年均复合增长率为10.5%。同时随着展览总面积增加及展览整体素质的不断提升,中国展览行业的总收益近六年按年均复合增长率10.5%增长,由2013的3870亿元增加至2017年的5780亿元。

2013-2017年中国展览行业总面积走势

资料来源:公开资料整理

2013-2017年中国展览行业收入走势

资料来源:公开资料整理

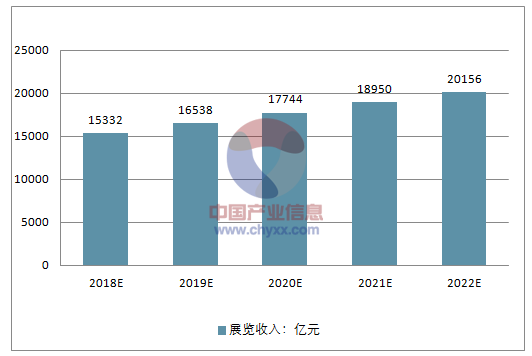

三、展览行业未来发展预测

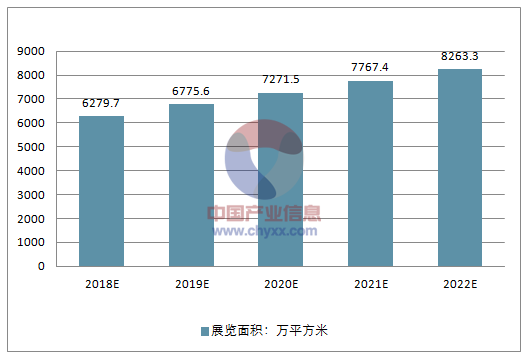

展览行业的展览总面积及总收益预料保持稳定的上升动力。增长的主要驱动因素主要包括中国宏观经济及下游行业发展、政府支持、中国人的每年人均可支配收入及文化修养需求增加,还有就是互联网网络发展有助展览的广告及宣传渠道。预计到2022年中国展览行业总面积将突破2亿平方米,总收入将达8263.3亿元。

2018-2022年中国展览行业总面积预测

资料来源:公开资料整理

2018-2022年中国展览行业收入预测

资料来源:公开资料整理

展览项目持续增长,数量扩张明显;展馆建设方兴未艾,成为城市必要设施;展览主办多元发展,政府主导色彩浓烈;展览地区集中程度高,经济发达地区领先;展览直接收入增长缓慢,社会经济效益驱动。

1、展览项目持续增长,数量扩张明显 中国展览业可谓“起步晚,发展快”,这可以从图1反映的近五年来展览项目数增长情况得到验证。我国1997年的展览项目数首次突破1000个,到20001突破2000个,2002年就超过3000个,2005年估计约为3800个。就展览项目的国际比较而言,我国已居亚洲第一,世界第二,项目数仅比美国少一些,成为一个“展览大国”。但是,我国的展览项目绝大多数是中小项目,规模大的项目和品牌项目屈指可数。尽管这些展览的总展出面积也是一个巨大的数字,但就展览收入而言,我国还不是一个展览强国。

2、展馆建设方兴未艾,成为城市必要设施 近年来在发展城市会展经济热潮带动下,各地大建展览场馆的势头一浪高过一浪。前几年建设展馆多从发展会展经济着眼,现在许多城市已不完全为了发展会展经济,而是从城市举办各种会展活动的公益角度考虑,把展览场馆作为城市的必要基础设施,纷纷规划建设展览场馆,例如包括西藏拉萨也在积极争取建设一个会展中心。 目前,我国的展览场馆数量在全世界可排在第三位,仅比美国和英国少一些。展览场馆的总面积也在全世界中居前列,但出租率比展览发达国家而言要低得多。

3、展览主办多元发展,政府主导色彩浓烈 在我国,展览活动多年来一直是政府促进贸易、投资、技术、文化交流等事业发展的重要促进手段与载体。加上我国经济体制带有很强的政府主导性特征,因此,我国的展览活动大量由政府或半官方机构主导,这也是有别于全世界其他展览大国的一个显著特色。 就展览主办机构而言,尽管目前参与者众多,多元化特征明显,但大体上有五大办展主体,即政府(包括政府及部门、政府临时机构、贸促会等半官方贸易促进机构)、商协会、国有企事业、民营企业、外资企业。从法律意义上来看,在我国,主办机构是办展的主体和主要民事责任单位,但我国的展览活动大部分另有承办单位。从承办单位来看,企业承办的比重正呈越来越大的趋势。我国的政府主导型展会项目数世界第一。许多大型活动特别是中央和省级以上政府机构或全国性商协会主办的展览,其主办方往往由数个不同机构共同组成,承办者往往是主办单位的下级政府机构。 目前我国对展览主办企业并没有特别规定任何入行“门槛”,近年来各地新注册的与展览相关的企业数以千计、万计,尽管其中大部分都有主办展览的资格,但是,目前真正能独立主办或与其他机构联名主办的民营企业还是凤毛麟角。

4、展览地区集中程度高,经济发达地区领先 目前全国除西藏外,各省市都有了自己的展馆,或多或少都有在本地举办的展览活动,并且,越来越多的省份提出要大力发展展览业。但是,中国的展览业实际上主要集中在少数几个省市,而且集中程度相当高。就城市而言,公认的三大展览城市是北京、上海、广州,三者可进入世界展览中心城市百强;以省份为单位来看,广东、北京、上海、浙江、江苏居前五位。这也反映了我国展览业主要集中在制造业和经济发达省份

5、展览直接收入增长缓慢,社会经济效益驱动 相对于展览项目数的地位,我国的展览直接收入比很多国家都少得多,展览经济总量比不上美国、德国、日本、英国、法国、澳大利亚等国家。展览收入占GDP比重在发达国家一般在0.1-0.2%之间,而我国目前这一比重还不足0.08%。这说明我国展览的产业化和市场化程度还很低,就展览收入而言,我国还不是一个展览大国。 从展览业的社会经济效益来看,比之美国、德国等展览大国,我国展览业所发挥的作用尤为显著。以2003年为例,我国当年的参展企业多达44万家,其中境外参展比重约10%,参会观众达到6000万人次,境外观众约300万人次.这说明我国展会对观众的组织水平较高,观众观展的积极性也很高。尽管专业观众所占比重仍然偏低,展览的直接效果比展览发达国家要差一些,但展览已是我国企业推介产品、结识客户、达成订货交易的一个非常重要的载体。此外参展企业数、观众总数居世界第二,展览会参加者范围广泛,加之中国政府主导型展会往往伴以中国大陆主流媒体的强势宣传,展会具有明显的启迪大众、增长知识的宣传教育作用,从而起到很好的社会效益。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智慧出行行业政策、产业链、市场规模、竞争格局及发展趋势研判(附主要企业介绍、竞争格局、TOP企业订单量、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国稀土抛光粉行业政策、供需情况、市场规模、重点企业及前景展望:全球稀土产量39万吨,中国占比69.2%为稀土抛光粉行业提供原料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国水下清洗机器人行业政策汇总、产业链、市场规模、供需情况、竞争格局、发展趋势:国产水下清洗机器人加速崛起,行业规模持续扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)