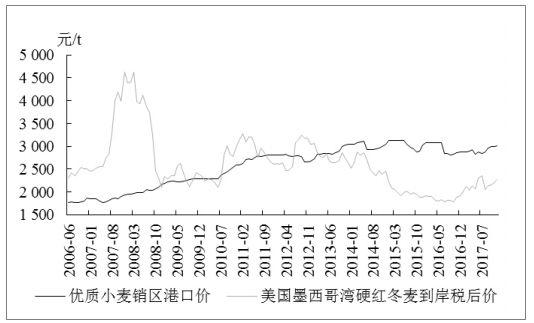

中国小麦进口主要用于品种调剂。澳大利亚、美国和加拿大是中国小麦前三大进口来源国,对其进口量分别为190.4万吨、155.5万吨和52.4万吨,三国合计占小麦进口总量的90%。2017年随着国内优质小麦供给偏紧且价格持续走强,尽管美国墨西哥湾硬红冬麦到岸税后价有所上涨,但与国内优质小麦销区港口价仍有500~1000元/吨的价差,导致当期小麦进口实现较大增幅。

2006-2017年国内外小麦价格

数据来源:公开资料整理

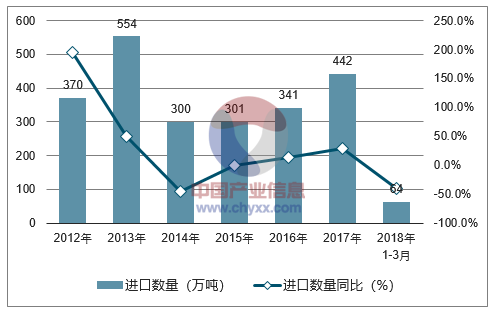

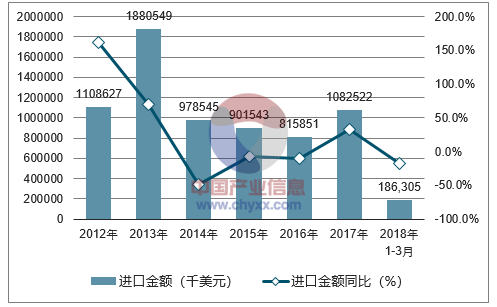

2018年1-3月中国小麦进口数量为64万吨,同比下降40.6%;2018年1-3月中国小麦进口金额为186305千美元,同比下降18%。

2012-2018年中国小麦进口数量统计图

数据来源:中国海关,智研咨询整理

2012-2018年中国小麦进口金额统计图

数据来源:中国海关,智研咨询整理

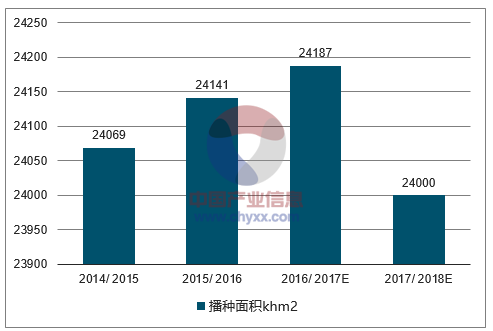

中国小麦播种面积走势图

数据来源:公开资料整理

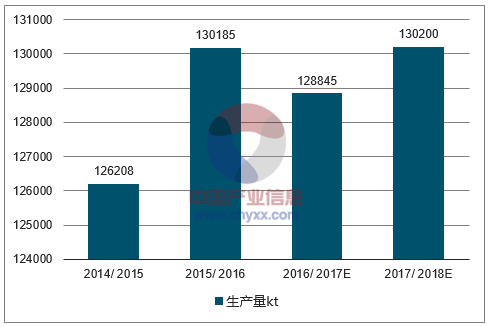

中国小麦生产量走势图

数据来源:公开资料整理

进入2018年,国内小麦平稳开局,往年常现的红火局面在今年的元旦节、春节前后场面不再,购销企业表现平静,价格处于相对高位;面粉市场供应相对充裕,粉价始终低迷,麸皮需求稳定,价格较为坚挺;临储小麦交易底价在元月中旬全面下调,引发一轮采购热潮,但在3月中下旬“下调交易底价”的传言四起,导致临储交易量大幅下滑。预计新小麦上市前,国内主产区小麦市场行情将延续平稳走势,价格更多的表现为“上有压力,下有支撑”态势。

2018年一季度,国内小麦行情运行稳中趋弱,季节性特征弱化明显,几个往年消费热点时期,如元旦节前后、春节前的备货采购、春节后的企业补库以及农历十五后的大宗消费均表现平平。

郑州粮食批发市场白小麦(三等)价格走势图

数据来源:公开资料整理

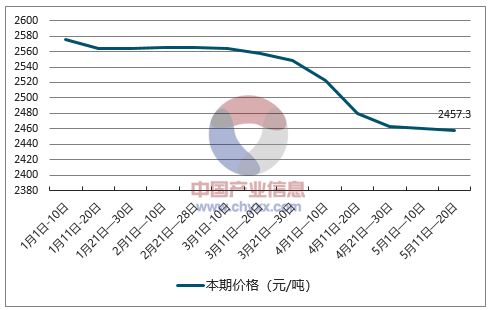

截止至2018年5月中旬,小麦(国标三等)价格为2457.3元/吨,环比5月上旬价格下跌3.4元/吨,跌幅为0.1%;小麦(国标三等)价格亦在此时达到目前为止最低值。1月上旬,小麦(国标三等)市场价格达到最高值,为2576.1元/吨,环比2017年12月下旬价格下跌2元/吨,跌幅为0.1%。最高值与最低值相差118.8元/吨。

2018年中国小麦(国标三等)价格走势图

数据来源:国家统计局,智研咨询整理

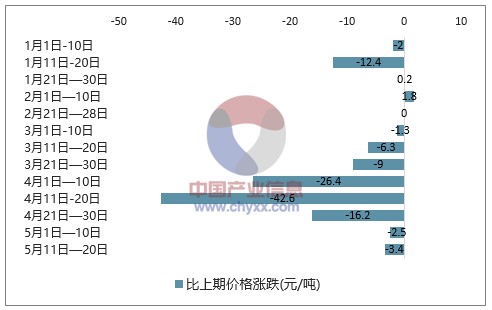

2018年中国小麦(国标三等)价格涨跌值走势图

数据来源:国家统计局,智研咨询整理

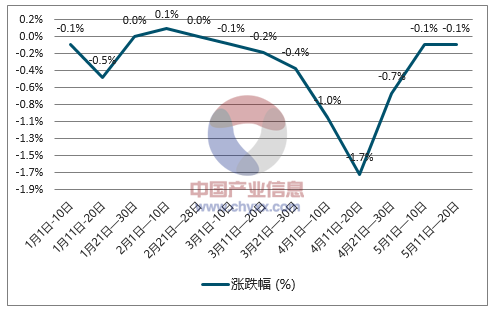

2018年中国小麦(国标三等)价格涨跌幅度走势图

数据来源:国家统计局,智研咨询整理

2018年中国小麦(国标三等)价格走势详情一览

时间 | 单位 | 本期价格(元) | 比上期价格涨跌(元) | 涨跌幅(%) |

1月1日-10日 | 吨 | 2576.1 | -2 | -0.1 |

1月11日-20日 | 吨 | 2563.7 | -12.4 | -0.5 |

1月21日-30日 | 吨 | 2563.9 | 0.2 | 0 |

2月1日-10日 | 吨 | 2565.7 | 1.8 | 0.1 |

2月21日-28日 | 吨 | 2565 | 0 | 0 |

3月1日-10日 | 吨 | 2563.7 | -1.3 | -0.1 |

3月11日-20日 | 吨 | 2557.4 | -6.3 | -0.2 |

3月21日-30日 | 吨 | 2548.4 | -9 | -0.4 |

4月1日-10日 | 吨 | 2522 | -26.4 | -1 |

4月11日-20日 | 吨 | 2479.4 | -42.6 | -1.7 |

4月21日-30日 | 吨 | 2463.2 | -16.2 | -0.7 |

5月1日-10日 | 吨 | 2460.7 | -2.5 | -0.1 |

5月11日-20日 | 吨 | 2457.3 | -3.4 | -0.1 |

数据来源:国家统计局,智研咨询整理

2018年一季度,河北、山东、河南北部等地区,容重在780克/升或以上、水分含量在12.5%或以下、杂质及不完善粒含量在2%以下的标准品小麦收购价多在2560-2640元/吨区间徘徊;河南中部、东部、安徽北部、江苏北部地区,容重在760-780克/升之间、水分含量在12.5%-13%、杂质及不完善粒含量在3%及以下的标准品小麦收购价主要集中在2500-2560元/吨区间;河南南部、安徽中部及江苏个别地区的标准品小麦收购价主要集中在2480-2520元/吨之间;个别地区的低质小麦收购价基本在2440-2480元/吨之间。

尽管小麦价格处于相对高位,但面粉价格始终维持弱势运行态势。春节前,由于终端贸易商需要有一定备货,面粉价格相对坚挺,30粉出厂价格多在3200-3320元/吨之间,而农历十五过后,随着小麦价格缓步下滑,面粉的价格也有所下调,主产区30粉出厂价格滑落至3140-3280元/吨。导致这种状况的主要原因,一是和社会上的总体消费形势低迷有直接关系;二是在消费环境不好的背景下,制粉企业竞争加剧,而调整价格是行之有效的办法之一;三是制粉副产品价格基本稳定,企业有一定的让利空间。

麸皮价格运行保持合理区间,尽管也受到其他饲料原料的影响,但总体消费量保持稳中略增的状态,在制粉加工企业总体开工率较低的环境下,麸皮价格受到支撑。一季度国内主产区的麸皮出厂价格多在1440-1640元/吨区间运行,其中,南方地区由于面粉加工量较少,麸皮市场供应受限,价格相对偏高,而北方地区的面粉出厂量较大,麸皮供应充裕,价格相对较低。同时,麸皮的价格和玉米价格走势、生猪价格走势以及豆粕原料的走势有较明显关联性。对于制粉企业来说,由于面粉消费偏弱,价格上调难度较大,往往通过麸皮来维持利润收益,这也是麸皮价格相对坚挺的主要原因。

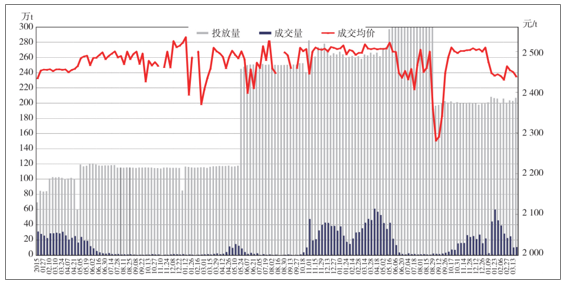

一季度,临储小麦交易情况表现正常。截至3月20日,一季度周均投放量203.4万吨,环比略增3.6万吨,同比减少58.9;累计成交306.7万吨,周均成交量27.9万吨,环比增加11.1万吨,同比略减3.7万吨;周均成交均价2449.33元/吨,环比、同比分别下降53.86元和55.45元。

2015~2018年政策性小麦竞价销售交易情况

数据来源:公开资料整理

2018年一季度临储小麦交易情况对比

类别 | 2018年一季度 | 与2017年四季度环比变化 | 与2017年一季度同比变化 |

周均投放量 | 203.41万吨 | 3.62万吨 | -58.94万吨 |

周均成交量 | 27.88万吨 | 11.06万吨 | -3.65万吨 |

周均成交价 | 2449.33元/吨 | -53.86元/吨 | -55.45元/吨 |

成交总量 | 306.66万吨 | 104.80万吨 | -71.72万吨 |

数据来源:公开资料整理

根据不完全统计,截至3月20日,2017年收的托市小麦尚未投放市场,共2380万吨;2016年托市小麦成交126万吨,剩余2726万吨;2015年托市小麦成交703万吨,剩余1375万吨;2014年托市小麦成交1422万吨,剩余1113万吨;以及少量的2011、2012年的小麦。粗略估算我国小麦的临储数量应该在7620万吨左右。

在新小麦上市之前,无论从市场环境、政策环境,还是从宏观环境,总体来看,国内小麦难有更多的涨跌空间。预计在5月份,黄河以北地区标准品质陈小麦价格或在2500-2580元/吨区间,其他地区陈小麦收购价或在2460-2540元/吨区间。

相关报告:智研咨询发布的《2018-2024年中国小麦市场深度调查及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国小麦行业市场运行格局及前景战略分析报告

《2026-2032年中国小麦行业市场运行格局及前景战略分析报告》共十二章,包含2021-2025年中国小麦相关产业分析,中国小麦行业重点企业分析,2026-2032年中国小麦行业投资前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询