短视频即短片视频,是一种互联网内容传播方式,一般是在互联网新媒体上传播的时长在5分钟以内的视频传播内容;随着移动终端普及和网络的提速,短平快的大流量传播内容逐渐获得各大平台、粉丝和资本的青睐。

随着网红经济的出现,视频行业逐渐崛起一批优质UGC内容制作者,微博、秒拍、快手、今日头条纷纷入局短视频行业,募集一批优秀的内容制作团队入驻。到了2017年,短视频行业竞争进入白热化阶段,内容制作者也偏向PGC化专业运作;

一、中国短视频行业现状

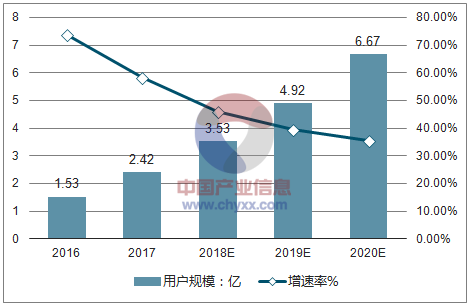

2017年以来短视频行业持续火热,用户规模的增长和广告主的关注带动了整体市场规模提升,凭借着短视频产品的碎片化、高传播、低门槛特性,并且目前短视频整体移动互联网用户渗透率较低,用户红利仍在,有较大的用户发展空间,预计2018年将达到3.53亿人。

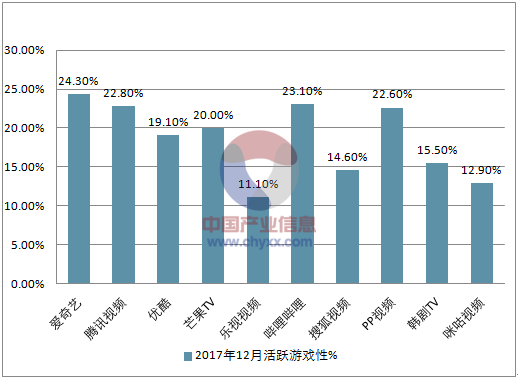

2017年在线视频 APP用户月活跃率(万、%)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国互联网网络视频市场研究及投资前景预测报告》

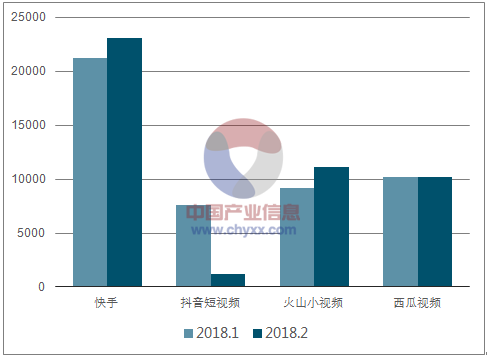

2018 年 1-2 月头部短视频 APP 月活用户数(万)

资料来源:公开资料整理

2016-2020年中国短视频用户规模及增长走势

资料来源:公开资料整理

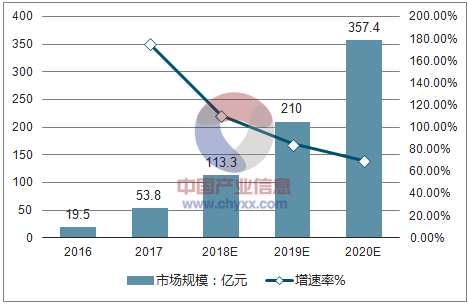

2017年中国短视频市场规模将达到53.80亿元,增长率为175.9%。伴随着短视频行业监管力度加大,规范行业生态,促进中国短视频市场的良性发展,短视频市场规模将进一步增长,2018年中国短视频市场规模有望突破100亿元大关,达到113.25亿元。

2016-2020年中国短视频市场规模及增长走势

资料来源:公开资料整理

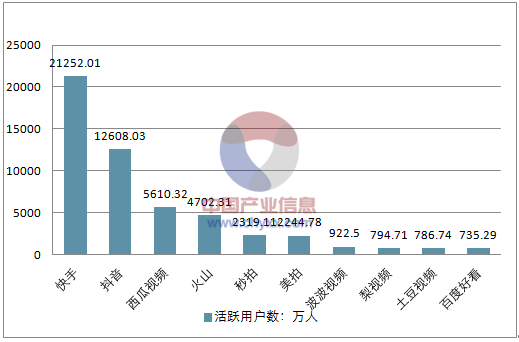

在2018年4月短视频平台活跃用户数排行榜TOP10中,快手以活跃用户数21252.01万人,位居榜首;排名第二的是抖音,活跃用户数为12608.03万人;排名第三的是西瓜视频,月活跃用户数达到5610.32万人。其后分别为火山、秒拍、美拍、波波视频梨视频、土豆视频、百度好看。

2018年4月短视频平台活跃用户数排行榜TOP10

资料来源:公开资料整理

一、中国短视频行业发展趋势

1、网络监管进一步加强

2016年12月,国家新闻出版广电总局发布微博、微信等网络社交平台传播视听节目的管理规定,声明相关视听节目服务平台需获取AVSP等相关证件。2017年2月,梨视频因未取得互联网视听节目服务资质等原因,被责令整改。今日头条则收购了拥有视频牌照的阳光宽频网,变相解决了视频牌照问题。在未来一段时间相关部门将继续从资格审查及内容两方面加强对短视频平台、内容的监管。

2、内容多元化、垂直化

2016年,短视频内容爆发,目前内容仍较为集中于搞笑、美食、美妆等进入门槛相对较低的领域。随着短视频行业进一步发展,相关内容种类将进一步多元化,军事、体育等类型短视频内容将增多,视频内容深度将进一步提升。

3、平台之争,内容为王

各短视频分发平台对于优质内容的争夺已经初现端倪。未来几年,短视频分发平台将继续从流量和补贴等方面对优质短视频内容进行推广。目前,已有部分优质头部内容脱颖而出,如何在保证吸引力并留住头部生产者的基础上,给予新内容合理的曝光度,也是平台需要考虑的问题。

4、商业化探索将进一步深入

短视频作为一种新的信息承载方式,已获得大量观众的阅览时间。目前,短视频商业化探索仍集中于广告植入、电商流量方面。短视频将作为一种新的广告形式对广告行业形成冲击,短视频所吸引的注意力资源也将继续推动内容生产者、工具APP及分发平台的进一步商业化。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国短视频行业市场研究分析及投资前景评估报告

《2026-2032年中国短视频行业市场研究分析及投资前景评估报告》共九章,包含中国短视频行业经典案例分析,中国短视频行业投资分析,2026-2032年中国短视频行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国短视频行业产业链、用户规模及市场前景研判:随着互联网普及率的不断提高,我国短视频用户规模以及市场规模不断上涨 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)