4月以来据我们监测至少有20条左右航线票价上限得到提升,幅度多在10%,其中包括广州—北京航线,这标志着北上广一线城市间公商务干线运价市场化开启。按照目前提价进度,预计旺季前主要航线票价上限基本都能得到提升。

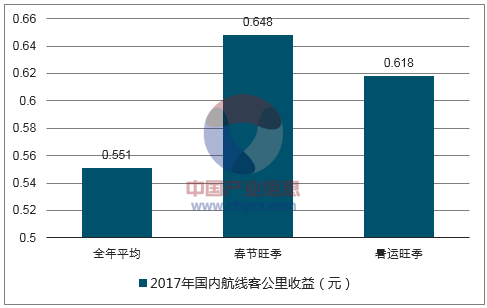

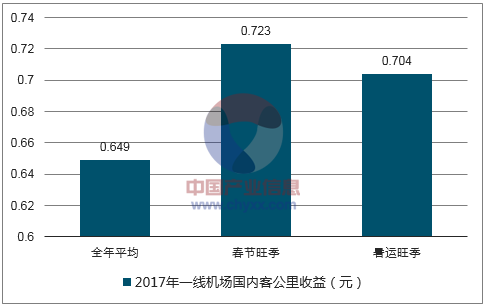

从现在票价在淡旺季和不同机场的价格分布来看,暑运和春运期间整体票价水平较高,平均折扣率超8折,一线机场旺季平均折扣率更超9折,表明旺季全价票比例较高,票价上限提升后将提振旺季盈利弹性。

全行业旺季平均折扣率超8折

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国航班航线行业市场全景调查及投资战略研究报告》

一线机场旺季平均折扣率超9折

数据来源:公开资料整理

我们假设2018年夏秋季经济舱全价均提升10%,平均折扣率不变、影响三个季度,则将贡献三大航收入增量15亿~20亿,对应税后净利润弹性约12%。考虑2019年后两个航季均提升10%、累计提升21%,在折扣率不变、需求挤出不明显的假设下,业绩弹性有望达30%左右。

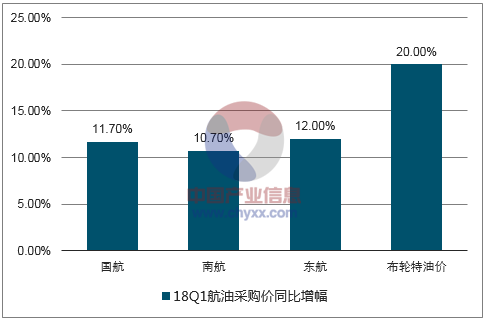

18Q1国际油价同比上涨20%,但航空公司燃油采购均价仅上涨11%~12%,人民币自17Q2开始升值,18Q1人民币汇率同比增长8%对冲了同等幅度油价上涨使人民币计价的燃油成本增幅低于油价涨幅。

2017年以来人民币持续升值

数据来源:公开资料整理

航空公司航油采购价增幅低于油价

数据来源:公开资料整理

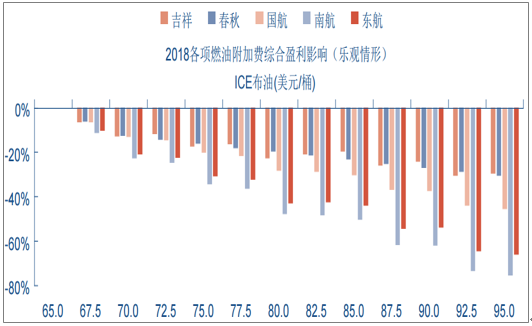

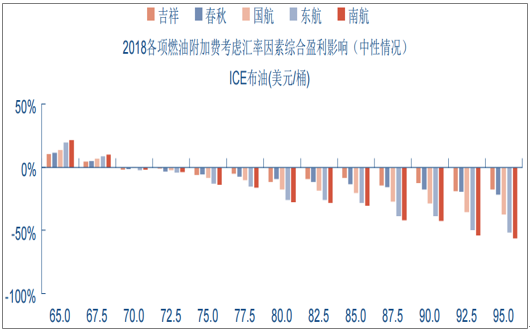

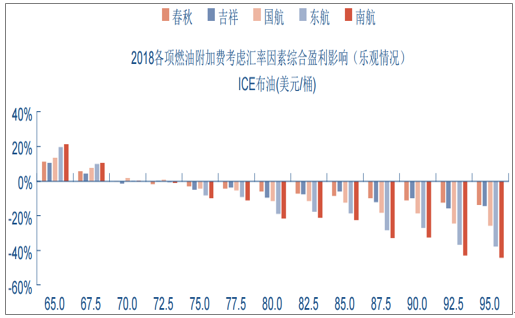

若2018年汇率同比持平,布油均价升至75美元,五大航业绩或下滑16%~38%。在中性情形下,布油均价为75美元将负向影响东航/国航/南航/春秋/吉祥五大航业绩36%/24%/38%/19%/16%。在乐观情形下,将负向影响五大航业绩31%/20%/34%/16%/17%。

假设2018年汇率不变中性情境下布油升至75美元五大航业绩将下滑16%~38%

数据来源:公开资料整理

假设2018年汇率不变乐观情境下布油升至75美元五大航业绩将下滑16%~31%

数据来源:公开资料整理

若2018年平均汇率同比上升6%,布油均价为75美元时,五大航业绩仅下滑3%~14%。在中性情形下,布油均价为75美元将负向影响东航/国航/南航/春秋/吉祥五大航业绩13%/8%/14%/6%/6%。在乐观情形下,将负向影响五大航业绩8%/4%/10%/3%/5%。

假设2018年汇率同升6%中性情境下布油升至75美元五大航业绩仅下滑6%~14%

数据来源:公开资料整理

假设2018年汇率同升6%乐观情境下布油升至75美元五大航业绩仅下滑3%~8%

数据来源:公开资料整理

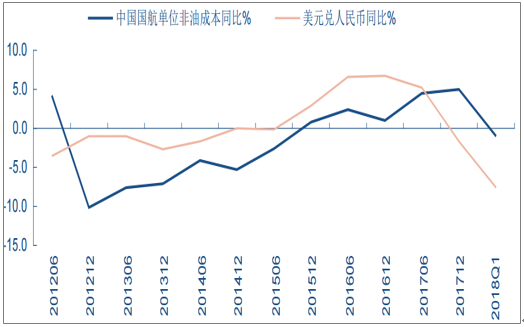

中国航空公司由于国内收入占比较高,国际收入中70%以上机票销售以人民币结算,因此整体外币收入占比预计在8%~10%,但成本端中除燃油外,仍有包括经营性飞机租金、海外机场起降费、机组海外运营开支等成本以外币支付,预计占比在15%以上,因此总体来说成本端对汇率净暴露。海外成本占比最高的国航单位非油成本与汇率变化较为一致,人民币升值推动18Q1三大航单位非油成本能都有1%左右的下降,预计成本节省趋势将延续助力盈利腾飞。

国航单位非油成本变化与汇率走势正相关

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国沼气发电行业产业链、装机规模、竞争格局、竞争趋势分析:受国家垃圾零填埋政策影响,企业业绩承压[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国镁合金行业产业链、产量、价格、重点企业及发展趋势分析:多重驱动加速镁合金规模化转型,良性循环夯实产业强国基础[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)