未来 5 年, 大陆及全球 PCB 产值将温和增长。 2015-2016 年全球宏观经济不景气,下游需求疲乏, PCB 产值首次呈负增长。 2017 年 PCB 市场回暖,同比增长 8.6%,是 2011 年以来增长率最高的一年。各终端产品中, 除计算机萎缩外,其它产品维持平稳水平,带动 PCB需求增长。另外,消费市场的各类新兴电子产品应用,如穿戴电子装置、电子助听器、血糖仪、电动汽车智能化装置、 航空航天等领域,亦带动 PCB 订单增加。根据市场分析机构在全球电子信息产业持续发展的带动下, 2017-2022 年,全球 PCB 产值复合增长率为 3.2%,其中中国大陆 PCB 产值将从 2017 年的 297 亿美元增至 357 亿美元, CAGR3.7%。

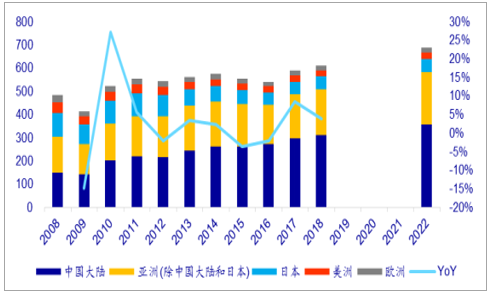

全球 PCB 行业产值未来 5 年 CAGR 3.2%(单位:亿美元)

数据来源:公开资料整理

产能转移已初步完成。 在中国大陆和亚洲其他地区(除中国大陆和日本)作为新兴市场不断增长的同时,北美和欧洲作为曾经的产业龙头, 2016 年市场份额滑落至 8.7%, 产能正在逐渐萎缩,主要应用在军工航天、精密仪器仪表等特殊领域,其他类型的 PCB 主要从亚洲采购。日本厂商重视保持核心技术优势,将低端的 PCB 产能转移到其他低成本地区,而保留了高端产品的产能。 中国大陆地区作为单多层 PCB 主要生产地区,正进一步向中高端市场延伸。中国 PCB 行业整体呈现较快的发展趋势。 2017 年,受益于全球 PCB 产能向中国转移以及下游蓬勃发展的电子终端产品制造的影响,中国 PCB 产值在全球占比由 2016 年的 50.0%上升到 50.5%。

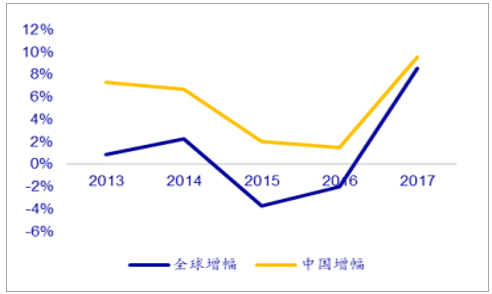

中国 PCB 市场增幅长期高于全球增幅

数据来源:公开资料整理

中国 PCB 市场份额逐步提升

数据来源:公开资料整理

PCB 是绝大多数电子设备产品必需的元件,下游应用领域覆盖面广泛,涵盖通信、计算机、航空航天、工控医疗、消费电子、汽车电子等。 2009-2016 年,通信和汽车电子 PCB 应用占比提升最为显著。 未来 3 年, 在 PCB 下游领域中,汽车及工控医疗市场规模成长最快。

PCB 下游领域中, 汽车、工控医疗市场成长最快(单位:十亿美元)

行业 | 2015年 | 2020年 | CAGR |

计算机 | 467 | 518 | 2.09% |

通信电子 | 561 | 662 | 3.37% |

消费电子 | 152 | 188 | 4.34% |

汽车 | 171 | 228 | 5.92% |

工业控制及医疗 | 258 | 342 | 5.80% |

军工及航天 | 139 | 168 | 3.86% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国PCB行业市场潜力现状及投资吸引力研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国PCB行业市场全景评估及投资前景规划报告

《2026-2032年中国PCB行业市场全景评估及投资前景规划报告》共十二章,包含2026-2032年PCB企业投资潜力与价值分析,2026-2032年PCB企业投资风险预警,2026-2032年PCB产业投资机会及投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国PCB行业产业链及发展现状分析:行业市场规模持续扩张,刚性板市场占比最大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国PCB行业产业政策、产业链全景、发展历程、市场供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)