一、粉末冶金工艺技术

粉末冶金属于现代工业发展的朝阳产业, 以制取金属或用金属粉末(或金属粉末与非金属粉末的混合物)作为原料,经过成形和烧结,制造金属材料、复合以及各种类型制品的工艺技术。 1890 年,一种灯泡用钨丝被用粉末冶金的方法制造成功,标志着近代粉末冶金的诞生。 1950 年以后,粉末冶金技术逐渐运用到各行各业并在行业间渗透融合,开发出粉末冶金高速钢、特种陶瓷、纤维增强材料等以粉末冶金技术为基础的新材料。

粉末冶金主要有传统法、金属注射成型(MIM)、金属添加剂制造(MAM)、等静压(IP)四种工艺, 传统法与 MIM 法是目前汽车领域应用最为广泛的粉末冶金技术。 所需原材料(粉末冶金混粉) , 分为零件生产商使用的自混粉及粉末供应商提供的预混粉两种类型。 粉末冶金生产过程可大致分为混合、成形、

1.传统的粉末冶金工艺

即压制和烧结,由混合元素或合金粉末,在模具中压实混合物,然后烧结或加热,在一个可控环境的炉中粘结颗粒冶金。该工艺生产的粉末冶金零件大多数重量小于 2.27 kg,部分重达 15.89 kg 的零件也可以在传统粉末冶金设备中制造。

2、金属注射成型(MIM)

金属注射成型工艺生产的零件,其机械性能几乎相当于锻造材料,提供了几乎无限的形状和几何特征的能力,具有很高的生产速率。 适用于相对小(一般小于 250 克),高度复杂的零件,否则需要大量的精加工或装配操作。 粉末冶金技术与其他的锻造技术相比具有明显的优势, 粉末冶金工艺能源利用率更高可以达到 95%,同时能源消耗量节省约 60%;其最高精度可以达到0.01mm,且零件之间尺寸变化的差异值极小;可以实现复杂结构零件的批量生产;其成分较均匀,产品无气泡、杂质等问题 粉末冶金相对于传统锻件产品的优点

优点 | 优势说明 |

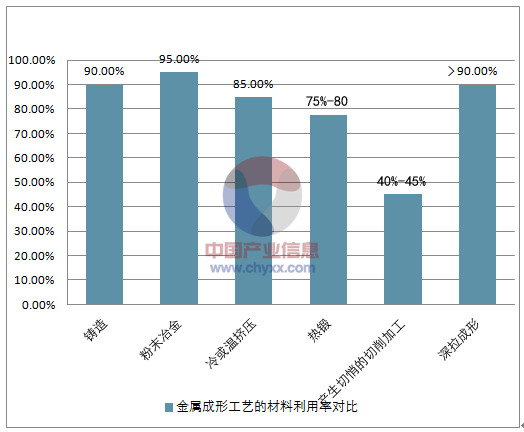

节材、省能 | 粉末冶金零件的材料利用率、以铁基为例,其能耗分别为95%和28.5kJ/kg,而其它生产的方式数据则落在50-90%,38-82kJ/kg之间 |

精度高、一致性高 | 最高精度可达0.01mm,且表面光滑,与传统研磨工艺精度相防;零件各部分,及零件与零件之间尺寸变化值差异性极小,原因为加工工具的损耗较少 |

结构复杂 | 适于生产结构较为复杂、传统工艺无法生产的产品,并能大批量地生产 |

成份均匀 | 由于无凝固工艺,故产品无偏析、气泡、杂质等质量问题 |

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国冶金市场行情动态及发展前景预测报告》

粉末冶金工艺可用于难熔金属、硬质合金等材料的加工制造;可直接压制最终产品尺寸的压坯,从而最大限度的减少了后续的机械加工需求;节约材料用量,从而降低生产成本;不需要熔化材料,减少了杂质和材料氧化,从而能提高材料纯度。

金属成形工艺的材料利用率对比

资料来源:公开资料整理

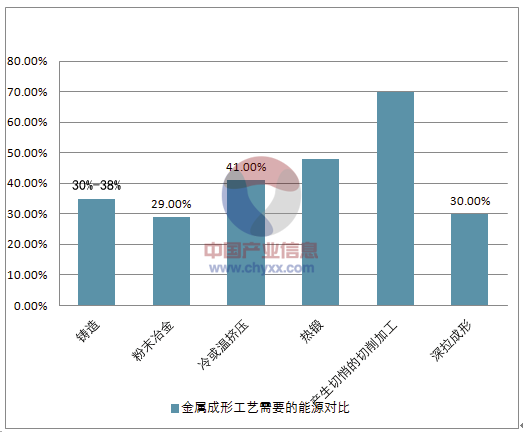

金属成形工艺需要的能源对比

资料来源:公开资料整理

二、粉末冶金行业市场规模

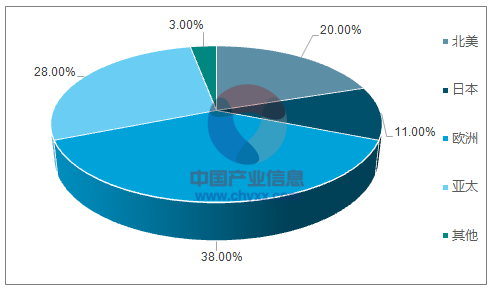

2016 年粉末冶金全球 1559 亿, 汽车占比 72%粉末冶金行业市场规模大, 欧美市场较成熟。 2016年全球粉末冶金零件产值为 200 亿欧元(约合 1559 亿人民币),欧洲以 76.3亿欧元位列粉末冶金零件总产值第一,占据全球 38%的份额。北美和日本产值分别为 40.16 和 22.09 亿欧元,分别占全球市场的 20%和 11%。

2016 年粉末冶金零件市场年度销售额全球结构

资料来源:公开资料整理

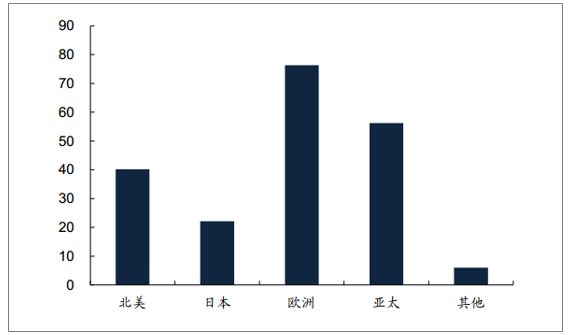

全球 2016 年粉末冶金零件市场产值分地区(亿欧元)

资料来源:公开资料整理

三、粉末冶金行业应用领域未来发展空间预测

1、粉末冶金零件制品应用广泛,主要应用于汽车领域。

将金属或合金粉末,通过成形、烧结等工艺过程制造出零件应用于不同行业。粉末冶金零件经过 70 年的发展,已从取代强度不高、形状较为简单的铸铁件,逐步发展到了可以替代用铸、锻件制造的高强度零件,成为机加工或铸造零件的有效替代品。

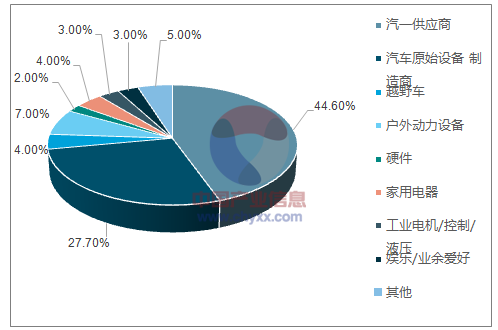

北美传统粉末冶金件销售结构

资料来源:公开资料整理

粉末冶金的下游行业可以为汽车配件、摩托车配件、压缩机配件及其他配件,从全球的粉末冶金机械零件行业来看,粉末冶金零件的最大销售市场是汽车产业,对粉末冶金零件技术、质量要求最高的市场。

粉末冶金零件 75%在汽车中用于发动机与变速器, 其中汽车底盘中有减振器零件、导向器、活塞和低阀座;制动系统中有 ABS 传感器、刹车片等;泵类零件主要有燃油泵、机油泵和变速器泵中关键零部件;发动机中有导管、座圈、连杆、轴承座、可变气门正时系统(VVT)关键零部件和排气管支座等;变速器中有同步毂和行星齿轮架等零件。 粉末冶金零件在大约 350 个汽车零部件应用, 总共约有 1,000 个离散件。

粉末冶金零件在汽车中适用范围

部件 | 具体零件 |

发动机 | 导管、座圈、连杆、轴承座、关键零部件和排气管支座等,可变气门正时系统(VVT)、可变进气凸轮正时系统(VCT) |

变速器 | 同步毂、同步器齿环、发动机喷油器夹子、行星齿轮架等 |

汽车底盘 | 减振器零件、导向器、活塞和低阀座 |

电气设备 | 磁力材料、燃料电池连接板 |

泵类零件 | 燃油泵、机油泵和变速器泵中关键零部件 |

制动系统 | ABS传感器、刹车零件、刹车传动齿轮等 |

资料来源:公开资料整理

国内汽车粉末冶金搭载量较低,提升空间巨大。国内粉末冶金行业规模稳步上升, 2012-2016 年中国粉末冶金行业市场规模持续上升,从 2012 年的 54.2 亿元,增长至 2016年的 64.6 亿元,复合增速为 6.03%,预计 2017-2018 将以 7%左右的增速持续上升, 2017 年粉末冶金市场规模预计达 69 亿。

2012-2018E 中国粉末冶金市场规模及增速(亿元)

资料来源:公开资料整理

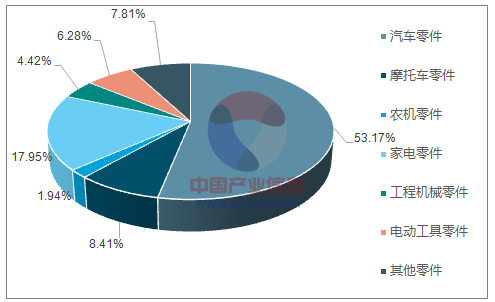

2016 年中国粉末冶金产品销售结构

资料来源:公开资料整理

汽车占比逐年提升, 粉末冶金零件产业最主要的市场已由冰箱压缩机产业、空调压缩机产业、摩托车产业,逐渐演变成为汽车产业。 粉末冶金汽车零部件销售额从 2012 年的 28.37 亿元增长到 2016 年的 40.08 亿元,年复合增长率 9%,且保持持续快速增长的趋势。 2016 年粉末冶金零件销售额达 64 亿元中汽车行业销售额占销售总额 62%。

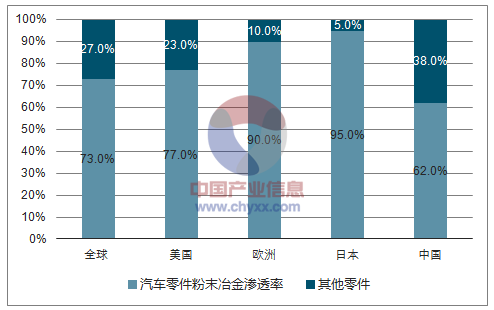

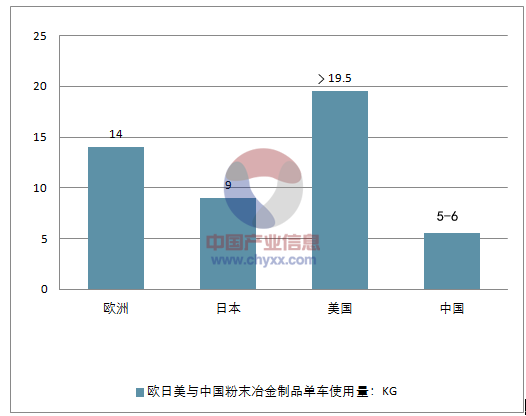

国内汽车市场粉末冶金渗透率提升空间较大。 欧洲汽车产业对粉末冶金零件的需求占粉末冶金市场的 90%左右, 日本达到了 95%, 北美达到 77%。 而 2016年中国的渗透率仅为 62%左右。 在欧美等汽车成熟市场,粉末冶金制品的单车使用量高。 美国平均每辆汽车的粉末冶金制品使用量是 19.5kg 以上, 预计未来几年可达到 22kg,欧洲为 14kg,日本为 9kg,而中国的单车使用量仅为 5-6kg(因 中国汽车市场中部分进口汽车部件中有可能已经包含粉末冶金件,因此中国单车使用量估计略低于实际水平), 在汽车轻量节油化和工艺绿色化的趋势下, 中国的粉末冶金制品单车使用量有望持续提升 。

2016 年全球分地区汽车零件粉末冶金渗透率

资料来源:公开资料整理

欧日美与中国粉末冶金制品单车使用量比较

资料来源:公开资料整理

资料来源:公开资料整理

2017 年中国汽车年产量为 2901.50 万辆,按照复合增速 1%保守估计,至 2022年中国汽车产量为 3049.51 万辆。 以单车平均粉末冶金零件使用量 6kg 估计,至 2022 年中国汽车粉末冶金零件市场空间将达到 146.38 亿元;以单车使用量10kg 估计, 2022 年市场体量为 243.96 亿元;以单车使用量 14kg 估计, 2022年市场体量为 341.54 亿元。

2017-2022中国年粉末冶金汽车零件市场体量估测

- | 2017 | 2018E | 2019E | 2020E | 2021E | 2022E |

中国汽车产量(万辆) | 2901.5 | 2930.52 | 2959.82 | 2989.42 | 3019.31 | 3049.51 |

中国汽车产量增速 | 1% | 1% | 1% | 1% | 1% | 1% |

粉末冶金汽车零件单价(元/kg) | 80 | 80 | 80 | 80 | 80 | 80 |

单车使用量假设(kg) | 6 | 6 | 6 | 6 | 6 | 6 |

单6k时粉末冶金汽车零件使用总量(吨) | 174090 | 175831 | 177589 | 179365 | 181159 | 182970 |

单车6kg时粉末冶金汽车零件市场总规模(亿元) | 139.27 | 140.66 | 142.07 | 143.49 | 144.93 | 146.38 |

单车使用量假设(kg) | 8 | 8 | 8 | 8 | 8 | 8 |

单车8kg时粉末冶金汽车零件使用总量(吨) | 232120 | 234441 | 236786 | 239153 | 241545 | 243960 |

单车8kg时粉末冶金汽车零件市场总规模(亿元) | 185.7 | 187.55 | 189.43 | 191.32 | 193.24 | 195.17 |

单车使用量假设(kg) | 10 | 10 | 10 | 10 | 10 | 10 |

单车10kg时粉末冶金汽车零件使用总量(吨) | 290150 | 293052 | 295982 | 298942 | 301931 | 304951 |

单车10kg时粉末冶金汽车零件市场总规模(亿元) | 232.12 | 234.44 | 236.79 | 239.15 | 241.55 | 243.96 |

单车使用量假设(kg) | 14 | 14 | 14 | 14 | 14 | 14 |

单车14kg时粉末冶金汽车零件使用总量(吨) | 406210 | 410272 | 414375 | 418519 | 422704 | 426931 |

单车14kg时粉末冶金汽车零件市场总规模(亿元) | 324.97 | 328.22 | 331.5 | 334.81 | 338.16 | 341.54 |

资料来源:公开资料整理

2、未来 10 年技术的应用领域市场规模及预测

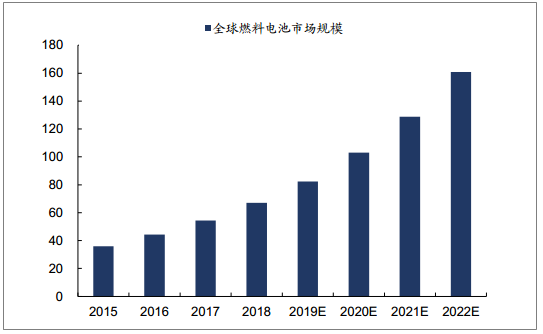

能源医疗航空,粉末冶金应用新三极粉末冶金技术净成型能力和高材料利用率, 可最大限度地减少能源投入,减少对环境的影响, 绝大多数难熔金属及其化合物、假合金、多孔材料也只能用粉末冶金方法来制造。 目前粉末冶金行业受到汽车市场应用的驱动, 未来 10 年技术的应用领域包括能源,医疗器械,航空航天, 电气和电磁,国防以及工业和消费品, 其中能源、医疗、 航天将会成为三大主要应用行业。替代能源需求推动 PM 新应用 粉末冶金技术可满足燃料电池极板的多孔结构及复合材料并有效降低成本。 随着燃料电池不断发展, 能源基础设施需要轴承,齿轮,适配器,夹具,电动机,发电机,存储,传感器,开关,互连,涂层等粉末冶金应用。 燃料电池全球市场规模 2015 年达到 36 亿美元,预计至 2024 年达到 255 亿美元,年复合增长率超过 20%。

全球燃料电池市场规模及预测

资料来源:公开资料整理

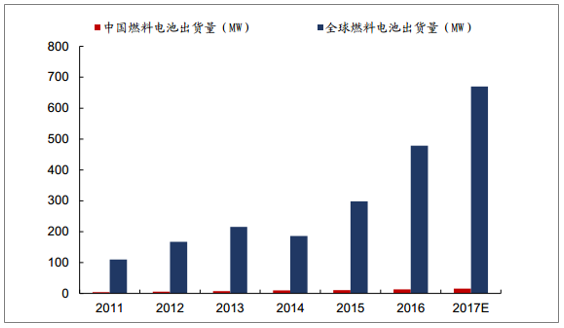

2011-2017 全球及中国燃料电池出货量

资料来源:公开资料整理

粉末冶金工艺可用于燃料电池双极板的制造, 2016 年全球燃料电池出货量达到 478MW,同比增长 61%; 2017 年,全球燃料电池装机量增长了 30%,达到 670MW,机组数量超过 7 万套,同比增长 15%。并预计未来 10 年全球燃料市场年均复合增速将超过 20%。中国 2015 年的燃料电池出货量达到了 10.5MW,同比增长 14.13%,并预计未来增速保持 20%。燃料电池双极板成本占总成本 30%左右, 即使燃料电池的整体成本下降,双极板自身成本下降空间也不大,在 10KW 系统,年产 10 万套燃料电池的条件下,燃料电池的成本为 3158 美元/KW, 双极板的成本占总成本 26%-30%,为 947.4美元。 以此估计至 2022 年全球燃料电池双极板市场规模将达到 27.37 亿美元(约合人民币 172.34 亿元),中国燃料电池双极板市场规模将达到 3.08 亿元。

全球及国内燃料电池双极板市场体量预计

- | 2014 | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E | 2021E | 2022E |

燃料电池全球出货量(MW) | 185.4 | 298.1 | 478.6 | 670 | 938 | 1266.3 | 1709.51 | 2222.36 | 2889.06 |

燃料电池全球出货量增速 | - | 60.79% | 60.55% | 39.99% | 40.00% | 35.00% | 35.00% | 30.00% | 30.00% |

双极板成本(美元/KW) | 947.4 | 947.4 | 947.4 | 947.4 | 947.4 | 947.4 | 947.4 | 947.4 | 947.4 |

全球燃料电池双极板成本(万美元) | 17564.8 | 28242 | 45342.6 | 63475.8 | 88866.1 | 119969 | 161959 | 210546 | 273710 |

全球燃料电池双极板体量(亿美元) | 1.76 | 2.82 | 4.53 | 6.35 | 8.89 | 12 | 16.2 | 21.05 | 27.37 |

中国燃料电池出货量(MW) | 9.2 | 10.5 | 12.6 | 15.12 | 18.14 | 21.77 | 26.13 | 31.35 | 37.62 |

中国燃料电池出货量增速 | 33.33% | 14.13% | 20.00% | 20.00% | 20.00% | 20.00% | 20.00% | 20.00% | 20.00% |

中国燃料电池双极板总成本(万元) | 5464.98 | 6237.21 | 7484.65 | 8981.58 | 10777.9 | 12933.5 | 15520.2 | 18624.2 | 22349 |

中国燃料电池双极板体量(亿元) | 0.55 | 0.62 | 0.75 | 0.9 | 1.08 | 1.29 | 1.55 | 1.86 | 2.23 |

资料来源:公开资料整理

人口老龄化推动医疗行业 PM 应用粉末冶金可极大程度满足医疗行业器械所需人体相容性、无腐蚀性、高耐磨性。使用传统工艺难以制造符合要求的零件,相比之下 MIM 和 3D 金属打印技术(增材制造)能够生产复杂的几何形状,并可与钛合金、 镍合金、 不锈钢以及更多人体相容的材料共同使用。

粉末冶金零件在医疗领域的应用

类别 | 具体应用 |

结构支撑 | 人造肢体,膝关节和髋关节置换 |

手术器械 | 镊子,抓钳,结推动器和针头驱动器 |

医用空气压缩 | SMCeMotor组件,铭牌,活塞,连杆,轴承和衬套 |

资料来源:公开资料整理

手术器械,尤其是在腹腔镜手术中应用的手术器械,需要设计复杂而精确的小型至微型部件。 MIM(金属注射成型)技术以高质量生产大量成分。无腐蚀材料完全符合最大耐用性和长寿命周期的需求。 当用 MIM 技术制造手术器械时,切割刃尖锐程度可大幅提升。

整形外科, 对可靠性、 功能性和美观性有很高的要求, MIM 技术可用于人造膝关节肢体部件,保证零件具有很高的载荷能力, MIM 材料完全符合要求的耐用性、 无腐蚀性和表面高质性。 MIM 技术支持任意的 3D 形状,从而最大程度上满足所需功能和轻量化要求。

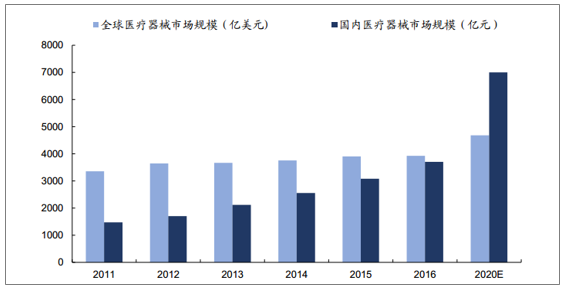

2017 年,全球医疗器械市场规模为 4030 亿美金,到 2022 年全达到 5220 亿美金,复合增长率为 5.1%。中国药品监督管理研究会预计,到 2020年我国医疗器械的年销售总额预计将超过 7000 亿元人民币,未来 10 年我国医疗器械行业发展速度将继续保持在年均 10%以上的增幅。

2011-2016 全球与中国医疗器械市场规模及 2020 年预测

资料来源:公开资料整理

对 2018-2022 年全球医疗器械市场以5.1%的年复合增速计,对中国医疗器械市场以 19%并逐年递减 1%的增速计算。至 2022 年,全球医疗器械市场规模为 5168 亿美元,国内为 9244 亿人民币。目前 MIM 粉末冶金工艺在医疗器械中渗透率较低,若以行业渗透率为 0.5%预计,至 2022 年全球医疗器械领域粉末冶金零件的市场体量将为 25.84 亿美元,中国医疗器械领域粉末冶金零件市场体量将达到 46.22 亿元;以渗透率为 1%计算,至 2022 年全球体量为 51.68 亿美元,中国为 92.44 亿元;以渗透率为1.5%计算,全球体量为 77.52 亿美元,国内体量为 138.67 亿元。

2017-2022 年医疗器械行业粉末冶金零件市场规模

- | 2016 | 2017 | 2018E | 2019E | 2020E | 2021E | 2022E |

全球医疗器械市场规模(亿美元) | 3922.00 | 4030.00 | 4235.53 | 4451.54 | 4678.57 | 4917.18 | 5167.95 |

全球医疗器械市场规模增速 | - | 2.75% | 5.10% | 5.10% | 5.10% | 5.10% | 5.10% |

国内医疗器械市场规模(亿元) | 3700.00 | 4403.00 | 5195.54 | 6078.78 | 7051.39 | 8109.09 | 9244.37 |

国内医疗器械市场规模增速 | - | 19% | 18% | 17% | 16% | 15% | 14% |

MIM技术渗透率为0.5% | 0.5% | 0.5% | 0.5% | 0.5% | 0.5% | 0.5% | 0.5% |

全球医疗市场粉末冶金零件体量 | 19.61 | 20.15 | 21.18 | 22.26 | 23.39 | 24.59 | 25.84 |

国内医疗市场粉末冶金零件体量 | 18.50 | 22.02 | 25.98 | 30.39 | 35.26 | 40.55 | 46.22 |

MIM技术渗透率为1% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% | 1.00% |

全球医疗市场粉末冶金零件体量 | 39.22 | 40.30 | 42.36 | 44.52 | 46.79 | 49.17 | 51.68 |

国内医疗市场粉末冶金零件体量 | 37.00 | 44.03 | 51.96 | 60.79 | 70.51 | 81.09 | 92.44 |

MIM技术渗透率为1.5% | 1.50% | 1.50% | 1.50% | 1.50% | 1.50% | 1.50% | 1.50% |

全球医疗市场粉末冶金零件体量 | 58.83 | 60.45 | 63.53 | 66.77 | 70.18 | 73.76 | 77.52 |

国内医疗市场粉末冶金零件体量 | 55.50 | 66.05 | 77.93 | 91.18 | 105.77 | 121.64 | 138.67 |

资料来源:公开资料整理

3、中国未来 20 年飞机粉末冶金零件市场体量预测

轻量节油需求驱动航天领域 PM 应用PM 热等静压(HIP)技术可满足航空航天零件轻量化与高强度苛刻要求。 飞机需要最大限度地降低燃油成本、承受压力并尽可能减少温室气体排放, 对更高效发动机的需求将需要可在更高温度下运行的高强度材料。 航空行业需要通过开发粉末冶金领域的新材料和新工艺来满足愈发苛刻的需求。 修复技术的发展、金属 3D 打印技术、以及粉末冶金 HIP 等技术的进步将继续为航空航天应用提供更多的粉末冶金材料应用。

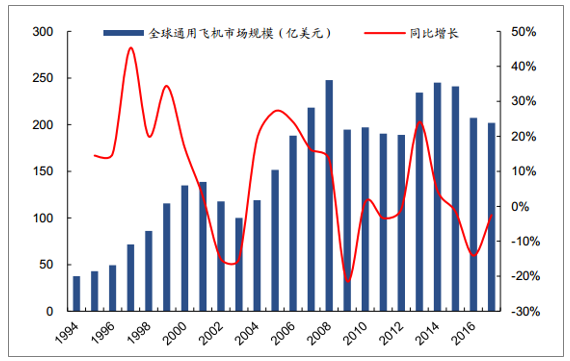

1994-2017 年全球通用飞机出货量及增速

资料来源:公开资料整理

1994-2017 年全球通用飞机市场规模及增速

资料来源:公开资料整理

全球通用飞机营业额近 20 年来保持增长态势, 全球飞机出货量从 2016 年的 2268 架增至 2017 年的 2324 架,同比增长 2.5%。 营业额从 1994 年的 37.94亿美元增长至 2017 年的 202 亿美元。未来20 年全球将交付 41030 架飞机。 根据分机型的飞机结构重量估计,飞机粉末冶金零件单价以粉末冶金零件平均单价 100 元/kg 计算(因飞机粉末冶金零件技

术相对复杂, 实际单价大于行业平均值) 。 未来 20 年,若飞机 10%材料应用粉末冶金技术,全球飞机粉末冶金材料市场体量将累计达 297.27 亿元;若 15%应用粉末冶金,全球体量将达 445.91 亿元;若 20%应用粉末冶金,全球体量达 594.54 亿元。

全球及中国未来 20 年飞机粉末冶金零件市场体量预测

- | REGIONALJET(地区喷气) | SINGLEAISLE(单通道) | SMALLWIDEBODY | MEDIUM/LARGEWIDEBODY | FREIGHTERS(运输机) | 总计 |

代表机型 | ERJ190空客 | A320空客 | A330空客 | A380波音 | 737-400 | - |

飞机结构重量(吨) | 28.08 | 42.4 | 122.46 | 270 | 34.56 | - |

代表机型 | ERJ170波音 | 757波音 | 777波音 | 747波音 | 737-300 | - |

飞机结构重量(吨) | 21.14 | 57.98 | 142.9 | 185.97 | 56.47 | - |

飞机结构重量平均值 | 24.61 | 50.19 | 132.68 | 227.99 | 45.52 | - |

全球未来20年飞机产量(架) | 2370 | 29530 | 5050 | 3160 | 920 | 41030 |

全球飞机产量结构总重(吨) | 58325.7 | 1482037 | 670034 | 720436 | 41873.8 | 2972706 |

飞机粉末冶金零件单价(元/kg) | 100 | 100 | 100 | 100 | 100 | 100 |

粉末冶金材料占结构重量10% | 10% | 10% | 10% | 10% | 10% | 10% |

全球粉末冶金材料飞机市场体量(万元) | 58325.7 | 1482037 | 670034 | 720436 | 41873.8 | 2972706 |

全球粉末冶金材料飞机市场体量(亿元) | 5.83 | 148.2 | 67 | 72.04 | 4.19 | 297.27 |

粉末冶金材料占结构重量15% | 15% | 15% | 15% | 15% | 15% | 15% |

全球粉末冶金材料飞机市场体量(万元) | 87488.6 | 2223055 | 1005051 | 1080654 | 62810.7 | 4459059 |

全球粉末冶金材料飞机市场体量(亿元) | 8.75 | 222.31 | 100.51 | 108.07 | 6.28 | 445.91 |

粉末冶金材料占结构重量20% | 20% | 20% | 20% | 20% | 20% | 20% |

全球粉末冶金材料飞机市场体量(万元) | 116651 | 2964074 | 1340068 | 1440872 | 83747.6 | 5945412 |

全球粉末冶金材料飞机市场体量(亿元) | 11.67 | 296.41 | 134.01 | 144.09 | 8.37 | 594.54 |

资料来源:公开资料整理

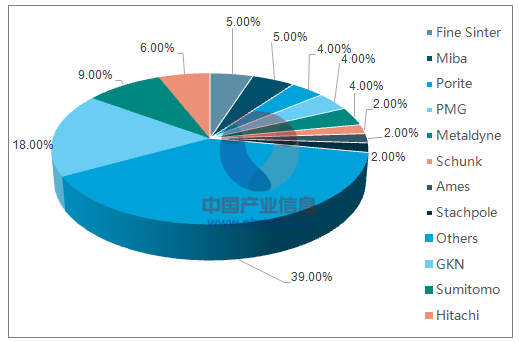

国内涉足中高端汽车粉末冶金零部件的企业较少, 国内高端汽车粉末冶金零部件仍然主要依靠进口。国内企业的生产技术、质量控制以及研发能力较国外企业仍有较大差距。粉末冶金市场前十名企业中,有 5 家欧洲企业, 4 家日本企业, 1 家美国企业;目前的全球龙头企业为 GKN 集团(吉凯恩集团),占据 18%市场份额,全球第二大企业为SUMITOMO 集团(日本住友集团), HITACHI 集团(日立集团)占比 6%, FINESINTER 集团和 MIBA 集团占比均为 5%。排名前四厂商占据了市场 38%的份额,排名前十的厂商占据了 59%的市场份额 。

全球粉末冶金零部件市场份额

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国粉末冶金制造行业市场发展态势及投资机会研判报告

《2025-2031年中国粉末冶金制造行业市场发展态势及投资机会研判报告》共七章,包含粉末冶金制造行业主要企业生产经营分析,中国粉末冶金制造行业重点领域需求及前景预测,中国粉末冶金制造行业发展趋势与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询