一、库存周期与智能制造相叠加,制造业复苏比预期长

库存周期是典型的弱周期,一般40个月左右。与前几次存货周期不同, 2017年4月至今产成品存货累计增速并未快速出现大幅下降,而保持在 8%-9%左右的水平波动,这表明工业依然在大量主动增加产成品存货,侧面反映了制造业的强韧性。企业持续增加产成品存货的主要原因是产业升级和自动化改造导致的订单增加,2017年 4月后 PMI新订单指数和 PMI 在手订单指数一直处于较高水平。而产成品存货累计增速稍降主要系随着产业升级的推进,落后产能逐步出清,供大于求的状况有所改善。

1996年以来中国经历了6轮库存周期

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国工控行业发展现状分析及市场前景预测报告》

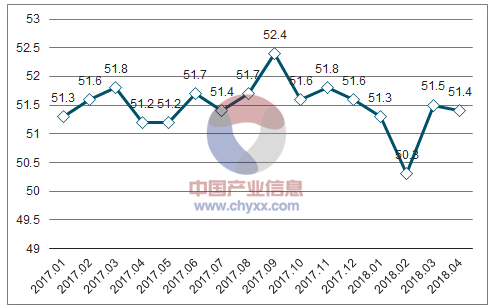

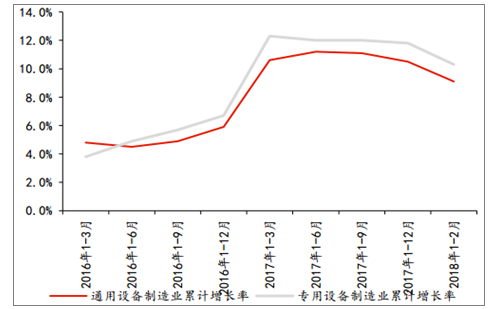

根据最新数据显示, 2018 年3月、 4月制造业 PMI指数分别为 51.5和 51.4,相对于2月有明显的上升,制造业仍保持稳步扩张态势。 2017年通用设备与专用设备制造业累计增长率分别为 10.5%和 11.8%,相较于2016年大幅提升。 2018 年以来仍维持平稳较快发展。

中国制造业PMI走势

数据来源:公开资料整理

2016-2017年中国设备制造业增长率

数据来源:公开资料整理

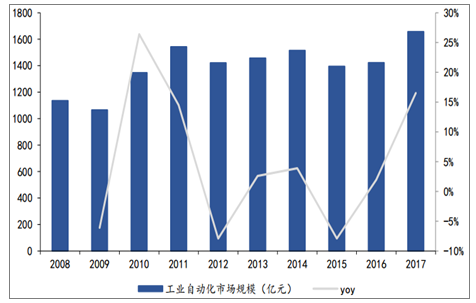

2017年工业自动化市场增速 16.5%,远超市场预期。主要由几方面因素叠加造成:(1)企业的设备更新与技术改造;(2)涨价的压力和零部件缺货导致的恐慌性下单以及库存正常的回补;(3)智能制造的下游客户端设备的产业升级;(4)工业企业盈利水平提高,带来更强的投资扩张冲动。

2017年工业自动化市场回暖超市场预期

数据来源:公开资料整理

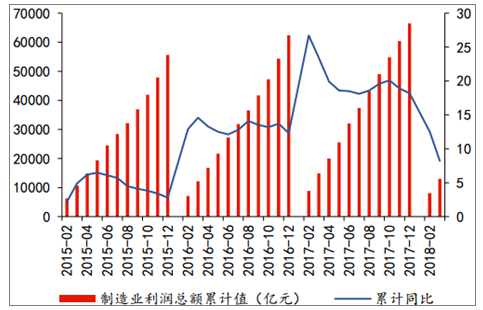

2017年制造业复苏明显,设备制造业利润增速明显改善。2015年、2016年制造业利润总额分别达到 5.56万亿元、6.24 万亿元,分别同比增长 2.80%、12.30%;2017年制造业实现累计利润 6.65万亿元,同比增长 18.20%。专用设备制造增速好于通用设备,2017年专用设备、通用设备净利润同比增长 29.30%、13.50%。

我国制造业利润明显改善

数据来源:公开资料整理

专用、通用设备制造业景气度出现分化

数据来源:公开资料整理

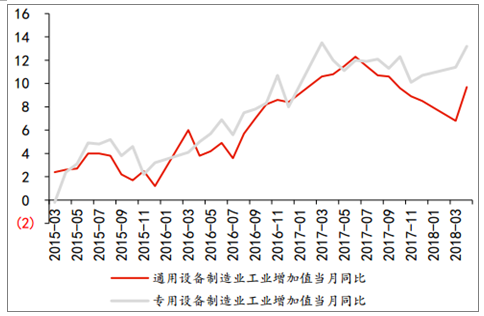

工控行业规模增速与 PMI同步性较强,制造业保持稳步扩张。 自 2016 年 7 月以来, PMI出现向上拐点,工控市场增速开始反弹。2016Q4 工控行业规模增长 6-7%,此后 PMI持续上行,到 2017年9月达到 2015 年以来的最高值 52.4。 2018 年3月、4月制造业 PMI指数分别为51.5和 51.4,相对于2月有明显的上升,制造业稳步扩张趋势延续。通用设备和专用设备制造业企业工业增加值增速保持在高位,2018 年4月专用设备工业增加值同比增长 13.20%,通用设备工业增加值同比增长 9.70%。

PMI持续维持在高位

数据来源:公开资料整理

制造业工业增加值持续保持在高水平

数据来源:公开资料整理

二、看传统行业的新变化,抓成长型公司的高增长

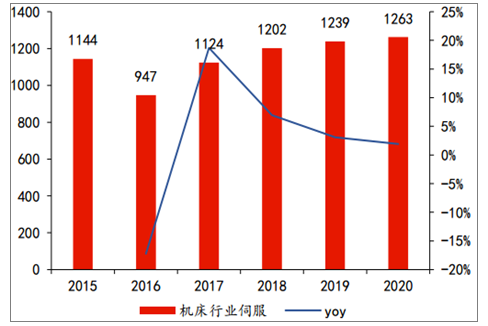

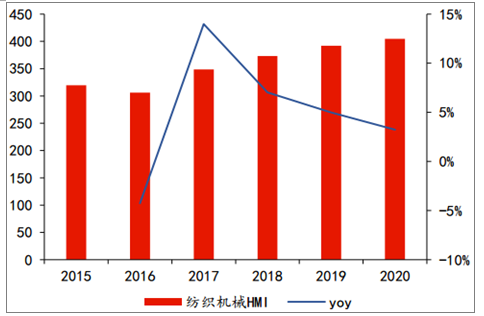

看传统行业的新变化,认为纺织机械、小型机床依然会延续高增长。在目前产业升级的关键节点,机床、纺织等基础行业正逐步淘汰自动化水平较低的设备,产业内生的升级需求是产业升级的根本动力。经历过 2014 年-2016 年寒冬后,行业产业结构调整带来相应自动化产品增速显著。2017 年,机床行业伺服增长18.7%,纺织机械 HMI 增长 14%。

机床行业伺服市场规模及预测(百万元)

数据来源:公开资料整理

纺织机械 HMI 市场规模及预测(百万元)

数据来源:公开资料整理

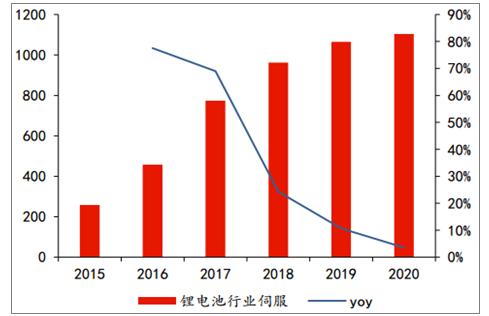

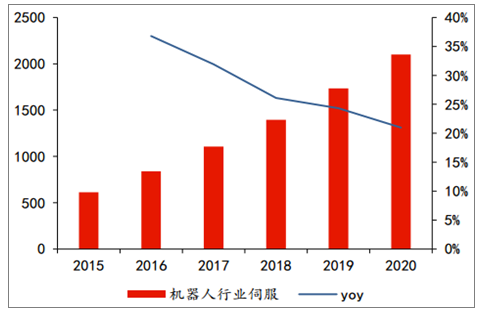

以锂电池、工业机器人为代表的新兴行业高速发展,同样带动以伺服为代表的自动化产品呈现高速增长。生产线的工艺升级和自动化程度的快速提升对于伺服产品的精度、动态特性要求与日俱增,总线型伺服产品将成为工控企业追逐的热点。预计 2018 年伺服市场规模有望维持 20%以上增长,而本土龙头企业在伺服、低压变频器、 PLC 等细分产品市占率仍将稳步提升,持续替代外资品牌。

锂电池行业伺服市场规模及预测(百万元)

数据来源:公开资料整理

机器人行业伺服市场规模及预测(百万元)

数据来源:公开资料整理

三、工控是智能制造的重要支撑

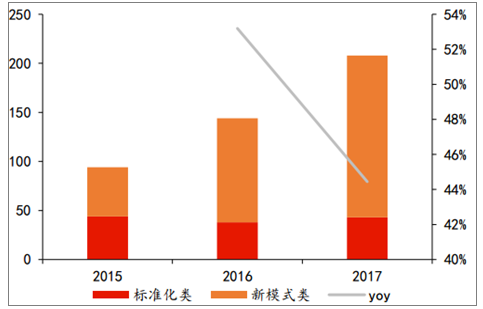

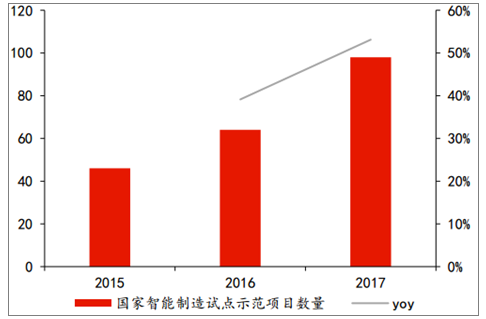

智能制造已成为政府推动制造转型升级的重要推手,投资规模和项目数量持续快速增长。目前中国智能制造项目分成三类,新模式项目及试点示范项目为政府主导,另外更多的是企业自主做自动化工厂,即生产线的工业 4.0 的升级。截至 2017 年,国家智能制造试点示范项目 98 个,同比增长 53%;企业自主实施智能制造项目 175 个,同比增长 62%。

智能制造综合标准化与新模式应用项目增长趋势

数据来源:公开资料整理

国家智能制造试点示范项目增长趋势

数据来源:公开资料整理

企业自主实施智能制造项目增长趋势

数据来源:公开资料整理

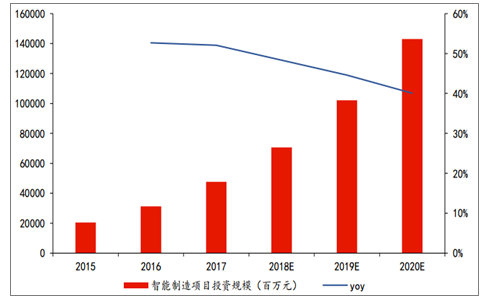

2017 年智能制造项目投资规模达到 476 亿元,同比增加 52.1%。其中政府直接支持的项目比例超过 40%,行业逐步拓展到 27 个以上。 根据睿工业预计, 2018-2020 年投资规模有望保持 40%以上的增速, 2020 年投资规模预计达到 1430 亿元。

智能制造项目投资规模及增长趋势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国工控行业市场研究分析及发展趋势预测报告

《2022-2028年中国工控行业市场研究分析及发展趋势预测报告》共十二章,包含2022-2028年工控行业前景及趋势预测,2022-2028年工控行业投资机会与风险防范,工控行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国沼气发电行业产业链、装机规模、竞争格局、竞争趋势分析:受国家垃圾零填埋政策影响,企业业绩承压[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)