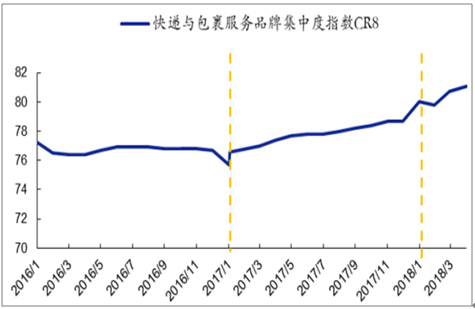

1、第一梯队形成,但依旧处于洗牌期

4月快递行业CR8达到81.1,环比+0.4pts,同比大幅提升3.7pts。行业集中度提升表明二三线快递企业的市场份额正逐步流向一线快递企业,为龙头企业带来利好。而一线快递企业中由于各家在成本管控与服务质量方面的差异,短期第一梯队内分化显著,但格局依旧不明朗。

快递市场集中度CR8

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国快递行业市场深度调研及未来发展趋势报告》

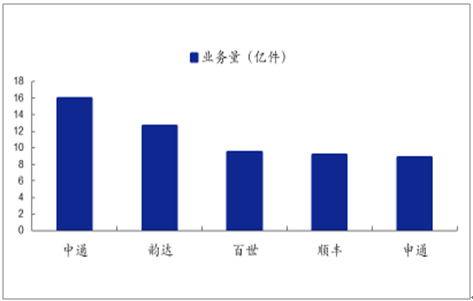

2、中通、韵达Q1持续高增长,龙头快递公司经营持续转好

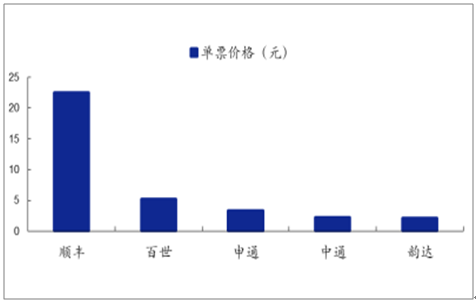

中通业务量继续领跑,通达系市占率逐渐出现分化。由于圆通未公布Q1业务量,仅选取顺丰、中通、申通、百世和韵达作比较。对比17年全年的排名,中通、韵达业务量仍分别位列一、二;百世和顺丰均赶超申通,位列三、四。单票收入方面,顺丰和通达系单票收入的差异源于业务定位的不同:顺丰以商务件等中高端市场为主,以产品的时效性和安全性为主要卖点,客户价格弹性较低;而通达系以电商件为主,以加盟制为主,单票收入中仅包含面单费、中转、部分含派送费。通达系中,申通和其他三家市占率的走势出现差异,在中通、百世和韵达纷纷获得市占率提升的同时,申通却比2017年下降了0.8pts。

快递公司2018Q1业务量(亿件)

数据来源:公开资料整理

快递公司2018Q1单票价格(元)

数据来源:公开资料整理

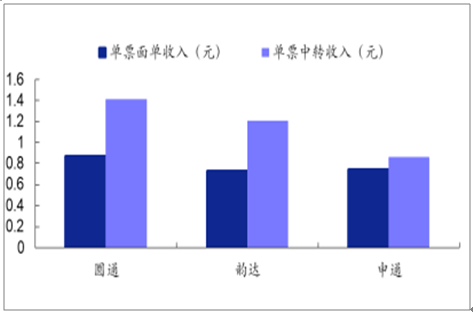

3、单票收入依旧处于下降通道,成本管控保障盈利能力

从单票收入看,通达系单票收入依旧处于下降趋势。 2017年可比单票收入同比提升的有顺丰、百世和申通,圆通、中通和韵达则同比下降,但中通和韵达通过单价的下调获得了市占率同比提升 1%+。快递公司之中,圆通、韵达和申通披露了面单收入与中转收入的拆分,其中圆通和韵达中转收入占比均超过 60%,而申通则为 54%(申通单票收入上升与直营率提升相关),这也从一方面体现出通达系收入结构的差异。

2017 年快递公司单票收入

数据来源:公开资料整理

2017年快递公司单票收入拆分

数据来源:公开资料整理

运输成本也是单票成本的另一重要部分,4 家公司运输成本占比均超 45%,未来一些成本控制措施如利用大数据科学规划运输路线与车辆分配等,将有效地进一步控制快递公司的运输成本。

从绝对值上看,目前在成本端具有相对优势的为中通(申通由于自营率较低,所以单件成本较低),其次为韵达,其成本优势首先体现在较低的运输成本,得益于其精细化管理等;另外高机械化及自动化水平也有效降低中转成本。

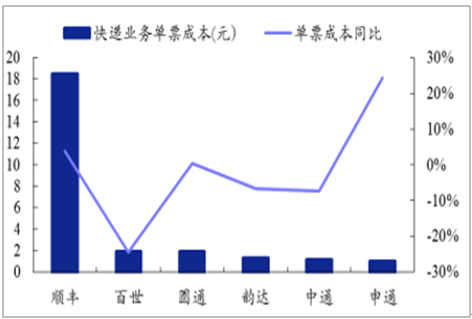

2017年快递公司可比单票成本

数据来源:公开资料整理

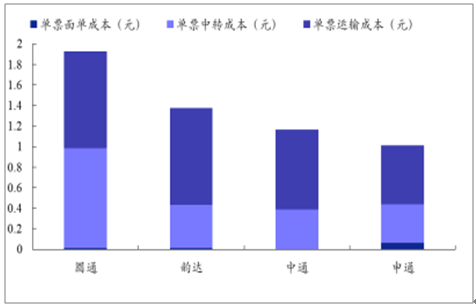

2017年快递公司单票成本拆分

数据来源:公开资料整理

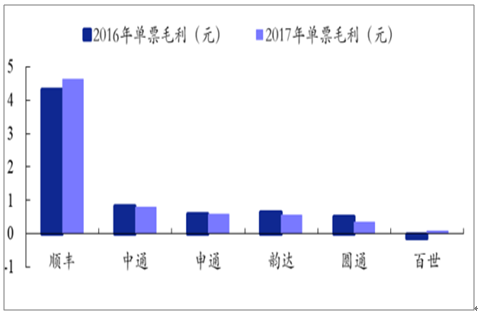

单件毛利来看, 2017 年通达系单件毛利均出现下降。我们认为主要原因系(1)市场依旧存在局部竞争,公司让利加盟商(2)近几年资本开支大年,部分产能依旧处于培养期。通达系中,单件盈利能力最强的公司为中通,达到单件毛利 0.79 元。

2016、2017快递公司单票毛利

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快递行业市场竞争态势及发展趋向分析报告

《2026-2032年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2026-2032年快递行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询