一、服装零售反转上行

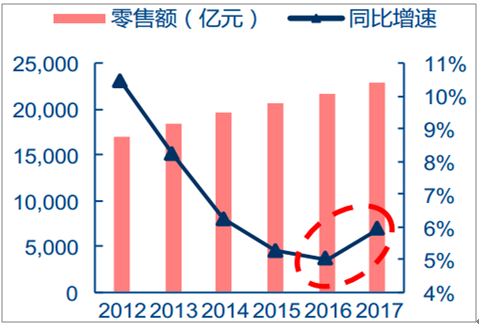

服装行业2016年触底,2017年开始回暖,2018年延续复苏趋势。从社消数据看,2016年限额以上服装纺织品零售增速触底、增速仅为7.0%;2017年开始回升,增速为7.8%; 2018 年1-4月,延续复苏趋势,服装纺织品零售额同增9.7%。从统计数据看,2016年中国鞋服零售同比增长5.0%至2.17万亿元,增速为2003 年以来最低水平;2017年零售表现复苏,零售同比增长5.9%。

限额以上消费品及服装零售增速(单位:%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国服装行业市场竞争现状及投资战略研究报告》

2012-2017年中国鞋服行业零售规模及增速

数据来源:公开资料整理

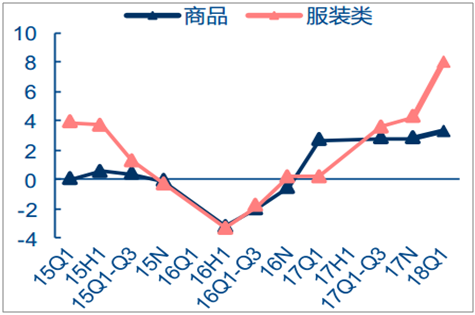

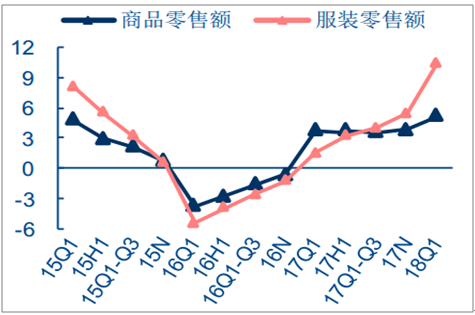

线下百货渠道触底回暖。 2016 年中期,百货渠道调整显现,增速降幅见底。以200家数据为例,2016Q1服装零售增速触底、后逐季改善,2016年、2017年、2018Q1增速分别为-1.2%、5.4%、10.5%。

100家商品/服装零售季度增速(单位:%)

数据来源:公开资料整理

200家商品/服装零售季度增速(单位:%)

数据来源:公开资料整理

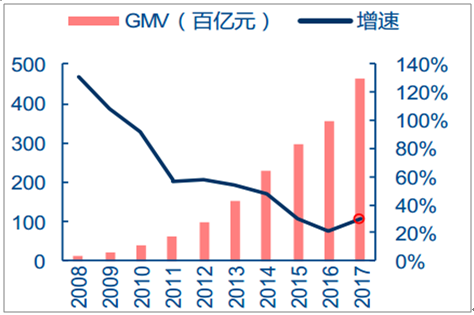

线上服装零售提速。2017年电商渠道增速提升,根据数据,2017 年穿着类实物商品网上零售额同比增长20.3%,增速同比+2.20PCTs;2017年阿里巴巴 GMV同比增长29.9%,增速同比提升9PCTs。2018Q1穿着类实物商品网上零售额同比增长 33.9%,同比提升18.3PCTs。

各类实物网上零售额累计增速

数据来源:公开资料整理

2008-2017年阿里系历年GMV

数据来源:公开资料整理

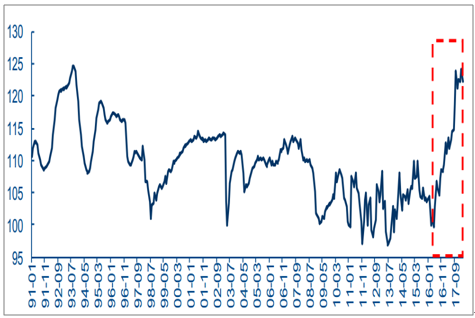

整体消费向好,品牌服装行业受益。 从整体消费行业看,品牌服装零售回升受益于整体消费回暖,居民的消费意愿和社会的消费能力大幅提升。2016 年三季度以来,消费者的消费意愿指数维持在较高水平,2017 年至 2018Q1 各季度中国消费者信心指数始终在 110-124点,保持在历史高位运行。

消费者信心指数

数据来源:公开资料整理

短期在消费回暖&升级、2017年冷冬&春节延后催化下,服饰零售表现显著复苏。展望未来,整体消费环境有望持续复苏,服装行业在中产扩容、低线升级、新世代消费驱动下,望延续良好表现。

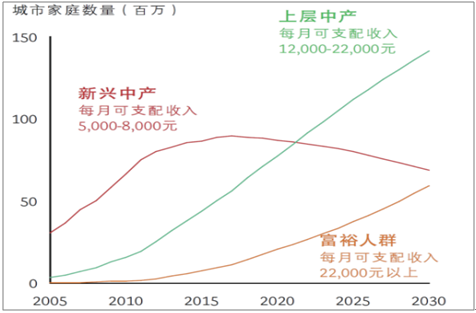

中产扩容,自我消费意识觉醒。中国中产阶级人数不断增加,到2020年中国中产阶层以上消费群体消费占比将达 57%,逐渐挤压中低消费者份额。

中产阶级具备三个特征:①基本生存需求已被满足,自我消费意识开始觉醒;②收入高于社会平均,支付能力较强;③碎片化、陌生化的城市社交场景,消费成为一种社交途径。正因为此,中产阶级不再一味追求海外品牌,取而代之的是对高品质、品牌认同的追求。这一方面给予本土服装品牌更大的发展空间,另一方面本土品牌中具备高品质产品打造能力的品牌望脱颖而出。

上层中产家庭数量快速增长

数据来源:公开资料整理

上层中产和富裕客群积累财富

数据来源:公开资料整理

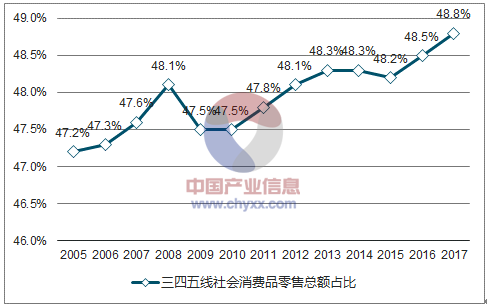

低线升级,消费能力提升。在低线城市城镇化不断推进、地产&棚改财富效应显现、居民实际消费力不断提升的背景下,低线城市消费贡献不断提升, 2017 年三四线城市社会消费品零售总额占比已达 48.8%。

低线城市消费升级包括了消费品牌化、全渠道升级等特点。受此影响叠加环保趋严,地方性中小品市场空间逐步压缩,全国性品牌望获得更大的低线城市拓展空间,但只有能够强管控低线城市分销商、实现低线渠道精细化管理的品牌才能显著受益。

三四五线社会消费品零售总额占比

数据来源:公开资料整理

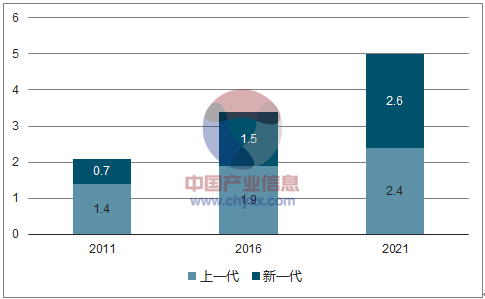

新生代年轻消费者:有钱&“任性”。根据预测,2016-2021年预计新增城市消费额1.6万亿美元,其中新生代贡献占比高达69%。

新生代消费者出生在物质较为富裕的年代,消费需求更为多元。在此背景下,国内品牌服装纷纷提升产品年轻化,太平鸟等公司产品年轻化率先取得成效。

中国上一代及新一代城市消费额(万亿美元)

数据来源:公开资料整理

上一代及下一代城市消费额复合增速及未来增长贡献

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国服装行业市场行情监测及投资前景研判报告

《2026-2032年中国服装行业市场行情监测及投资前景研判报告》共十章,包含中国服装行业主要产品市场分析,中国服装行业发展趋势与前景预测,典型服装企业商业模式案例分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询