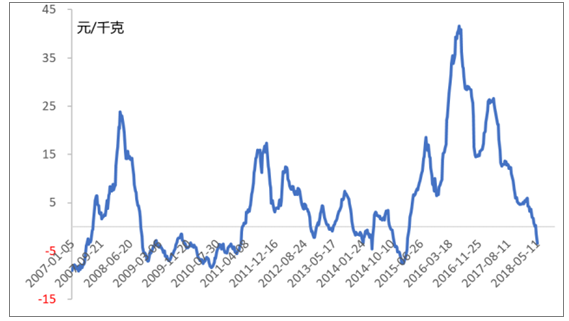

今年春节后猪价快速下跌至 10 年新低,全行业陷入深度亏损,反弹一触即发,但反 转还远未到时候。猪价在 2019~2020 年一定会有二次甚至三次探底,猪价可能 再次跌回 10 元/公斤,甚至更低。

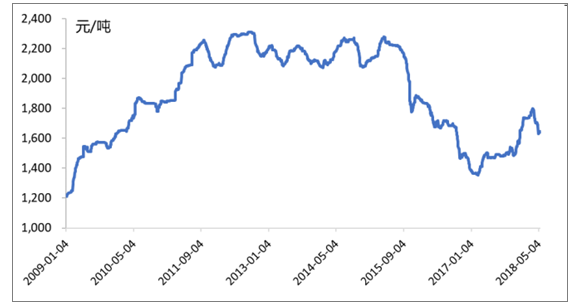

一、玉米和豆粕比 2014 年低,亏损好于 2014 年虽然猪价创下历史新低,但猪粮比高于 2014 年,因为原料价格远低于 2014 年。2014 年玉米平均收购价为 2167.13 元/吨,2018 年 1~5 月玉米平均收购价为 1719 元/吨,比 2014 年均价低 20.68%。

当前玉米收购价与 2014 年比处低位

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国生猪行业深度分析与发展前景预测报告》

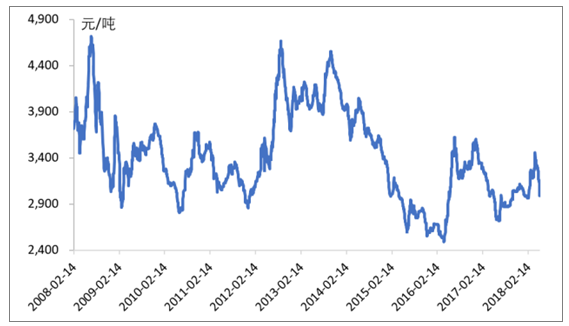

2014 年豆粕平均现货价格 3720.33 元/吨,2018 年 1~5 月豆粕现货价 3144.20 元/吨, 比 2014 年低 15.49%。

当前豆粕价格与 2014 比处低位

数据来源:公开资料整理

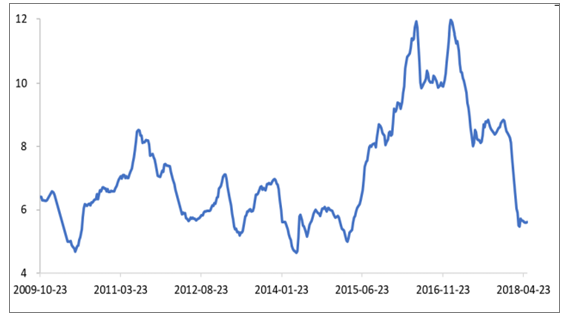

2014 年猪粮比在 4.5~6.5 之间,2018 年 1~5 月猪粮比在 5.5~8.0 之间,2018 年生猪养 殖盈利情况好于 2014 年。

当前猪粮比高于 2014 年

数据来源:公开资料整理

二、卖仔猪的场基本还没亏,淘汰母猪的动力不强

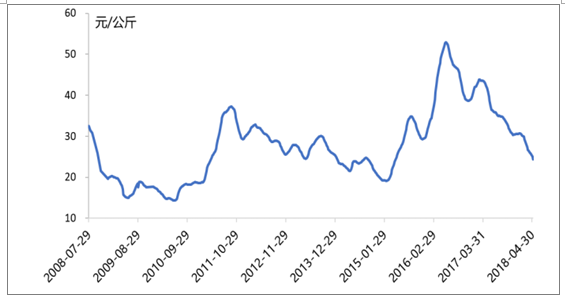

2014 年仔猪均价 24.24 元/公斤,2018 年 1~5 月仔猪均价 27.71 元/公斤,当前仔猪价 格仍为近 10 年来的较高水平。

2018 年仔猪价与 2014 年比处高位

数据来源:公开资料整理

从仔猪亏损深度和时间来看,仔猪场亏损幅度远未见底。2013~2015 年仔猪养殖共亏 损 48 周,亏损深度最大为-7 元/公斤,亏损期每周平均亏损 2.94 元/公斤。2013~2015 年仔 猪场共经历 2 轮亏损震荡期后才真正开始盈利。视线向前拉长,2009~2011 年仔猪场经历 3 轮亏损低谷才走上强猪周期。

2018 年仔猪场仅亏损 2 周,亏损幅度刚达到 3.34 元/公斤,亏损深度和持续时间还远 远不够。参考过去经验,仔猪场还将继续亏损,且在底部震荡两轮及以上才可能迎来新一 轮上行周期。(注:草根调研得知规模猪场 17 公斤仔猪养殖成本 26 元/公斤,15 公斤仔猪 成本 25~26 元/公斤。)

仔猪场亏损未见底,淘汰母猪刚刚开始。当前仔猪养殖亏损幅度小,还未真正触及仔 猪场“痛点”,资金链仍未断,仔猪场淘汰母猪不积极,甚至在反弹时仍将扩产能,因此 当前仔猪和商品猪供给在短期内不会出现大幅下滑。

仔猪单位盈利历史数据

数据来源:公开资料整理

三、人口老龄化、体力劳动减少利空猪肉需求

人口逐步下滑,人口增长放缓。我国总人口从 1978 年的 9.6 亿增长到 2017 年的 13.9 亿,但人口的自然增长率却在 1987 年达到 1.67%的顶点后逐步下滑,2017 年已经下滑至 0.53%,据预测,有进一步下滑的趋势。由于我国猪肉消费同人口增长具有一 定的刚性,预计未来猪肉需求难以通过人口的增长获得增长。

中国实际总人口、自然增长率及其预测值

数据来源:公开资料整理

从人口的年龄结构上来看,一方面,生育率的下降导致 0-14 岁人口占比逐年降低;另 一方面,人口老龄化趋势变得愈发严峻。这导致未来青壮年人口占总人口的比重将快速下 滑。猪肉消费最多的群体是青壮年劳动力,尤其是从事体力劳动的农民工等群体。随着我 国人口老龄化和生育率的下降,猪肉消费将受到抑制。

2005-2017年中国人口出生率走势图

数据来源:公开资料整理

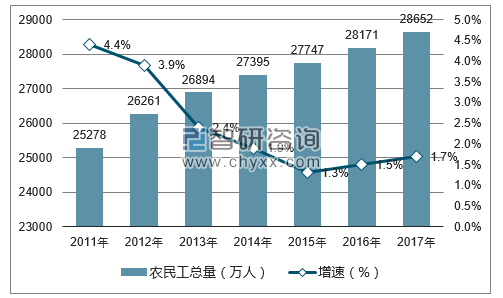

从事体力劳动者的农民工群体快速下滑,猪肉需求或将趋势性下滑。从人口的工作类 型来看,农民工总量近几年增长明显放缓,且农民工平均年龄偏高,据国家统计局公布的 《2016 年农民工监测调查报告》称:2016 年农民工平均年龄为 39 岁,40 岁以上的农名工 占比 46.2%。从供给角度,一方面农村剩余劳动力有限,另一方面,年龄偏大的农民工将 逐渐退出,未来农民工供给总量将出现下降;从需求角度,经济结构的调整导致对农民工 的需求下降。从三大产业的就业人员变动可以看到类似的现象,经济结构的调整导致从事 体力劳动的农民工群体快速萎缩,这些都将导致猪肉需求的趋势性下滑。

2011-2017年中国农民工总量及增速

数据来源:公开资料整理

四、城镇化和全面脱贫利多猪肉需求,但影响边际减弱

居民收入的提升可以显著提高对猪肉的需求。从国家统计局公布的《中国统计年鉴 2013》的数据可以看到,对于不同收入等级的城镇居民,其收入越高,猪肉消费量就越高, 但在收入达到中等以上,边际效应减弱。因此对于贫困地区和中等收入以下人群的人均猪 肉消费量仍有提升的空间。但在收入达到中等后,边际效应减弱。

1980-2017 年中国人均猪肉产量(kg)

数据来源:公开资料整理

2010-2017年中国城镇化率走势图

数据来源:公开资料整理

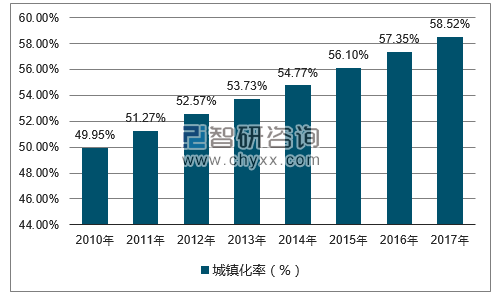

中国城乡消费水平比从 2010 年开始显著下滑,这意味 着随着我国城镇化率提高,未来猪肉消费的增长率边际递减。

五、肉类的消费升级趋势明显

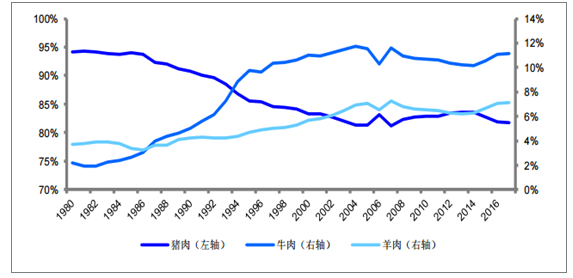

健康意识增强以及现代流通渠道的快速发展,使得鲜肉和肉制品呈现出消费升级和结 构调整的趋势,中产阶级对鸡肉、猪肉等低端肉类的需求减弱,转而追求水产、牛羊肉等 更为高端的肉类。相对于猪肉而言,水产品、牛羊肉具有高蛋白质低脂肪低胆固醇的特点, 收入提升带来的生活质量的改善直接体现在水产品、牛羊肉等更为高端的肉类消费量增长 上。

1980-2017 年中国猪牛羊消费量结构变化

数据来源:公开资料整理

从横向收入水平来看,高收入家庭的牛羊肉消费量显著高于低收家庭,且猪肉消费占 比相对低,这也从侧面反映出收入的增加将带来牛羊肉消费增多。

从 2009-2017 年猪肉与鸡肉价格走势、猪肉与鸡肉占肉 类消费比例的走势可以明显看出,每当猪肉价格远高于鸡肉价格时,猪肉消费量占比下降, 鸡肉消费量占比上升;每当猪肉价格与鸡肉价格接近时,猪肉消费量占比上升,鸡肉消费 量占比下降。

猪肉与鸡肉价格走势

数据来源:公开资料整理

猪肉与鸡肉占肉类消费量比例走势

数据来源:公开资料整理

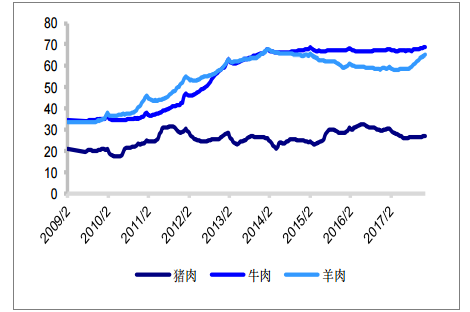

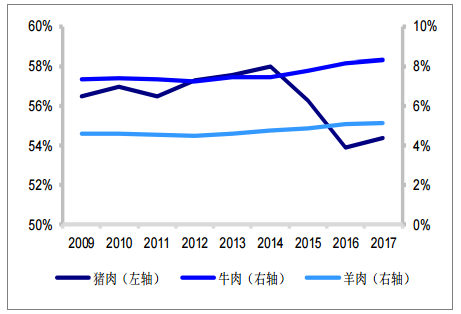

从 2009-2017 年猪肉与牛、羊肉价格走势、猪肉与牛、羊 肉占肉类消费量比例走势可以明显看出,猪肉与牛、羊肉之间并不存在显著的替代效应, 此外,随着牛、羊肉与猪肉价格的逐步拉开,牛、羊肉消费占比依然稳步提升,消费升级 效应明显。

猪肉与牛、羊肉价格走势

数据来源:公开资料整理

猪肉与牛、羊肉占肉类消费量比例走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国生猪行业市场全景调查及发展趋势研究报告

《2022-2028年中国生猪行业市场全景调查及发展趋势研究报告》共十四章,包含2022-2028年中国生猪行业投资前景,2022-2028年中国生猪企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询