晶体硅太阳能发电更具优势。太阳能光伏发电都是利用太阳电池材料将太阳光辐射能 直接转换成电能的发电方式,技术路线主要包括晶体硅太阳能发电和薄膜太阳能发电, 晶体硅太阳能发电主要具备如下优点。

1、单位面积输出功率更高。基本上晶体硅发电每平米输出功率是薄膜发电的 2 倍。

2、除组件外,其他配套产品成本更低。

3、占地面积更小。

4、便于安装。 光伏产业按照制造流程可以分为上游多晶硅材料,中游硅 片、电池片、电池组件生产以及下游光伏发电系统和电池产品三大环节。经过多年的 政策驱动,国内光伏产业基本已经形成了完备的产业链布局。

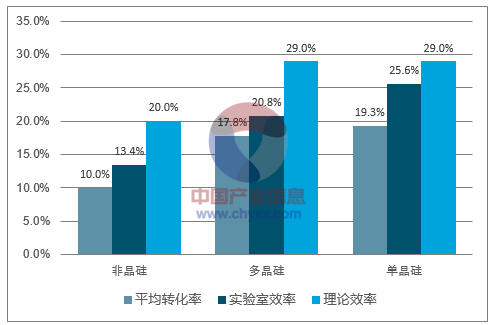

单晶硅电池转化效率高成未来主流方向。整体而言,单晶硅的转化效率更高,平均比 多晶硅高 1-2%,从外观上单晶硅的四个角呈圆弧状,表面没有花纹,而多晶硅电池 片的四个角呈现方角,表面有类似冰花一样的花纹。在制造工艺上,多晶硅太阳能电 池制造过程中消耗的能量要比单晶硅太阳能电池少。

单晶硅等转化率指标

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国光伏电站市场深度调研及投资战略研究报告》

单晶硅电池实际运行发电效率优势明显。通过对电站实际运行数据的分析,正常情况 下 10 兆瓦单晶硅光伏方阵 3 年发电量较 10 兆瓦多晶硅光伏方阵发电量增加 78.2 万 千瓦时,单晶硅较多晶硅发电量可高出 4.58%。我们能看到单晶硅电池技术所发挥的 经济优势。由于单晶硅电池技术发展空间较大,未来高效单晶硅电池发展将日新月异, 以单晶硅技术占主导的太阳能电池市场或将来临。

格尔木某 20 兆瓦光伏电站 3 年发电量对比表

日期 | 单晶硅发电量(万千瓦时) | 多晶硅发电量(万千瓦时) | 分析比较 | 总发电量 | |

10兆瓦容量 | 10兆瓦容量 | 单晶硅增加电量 | 增加百分比 | 20兆瓦电站 | |

1月份 | 131.5 | 124.3 | 7.2 | 5.79 | 255.8 |

2月份 | 125.6 | 120.6 | 5 | 4.15 | 246.2 |

3月份 | 149.7 | 142.5 | 7.2 | 5.03 | 292.2 |

4月份 | 218.3 | 210.8 | 7.5 | 3.58 | 429.1 |

5月份 | 149.3 | 142.5 | 6.8 | 4.75 | 291.8 |

6月份 | 104 | 99.6 | 4.4 | 4.46 | 203.6 |

7月份 | 155.9 | 148.4 | 7.4 | 5.01 | 304.3 |

8月份 | 165.1 | 160.2 | 4.8 | 3.02 | 325.3 |

9月份 | 135.4 | 130.2 | 5.2 | 3.99 | 265.6 |

10月份 | 168.4 | 159.4 | 9 | 5.62 | 327.8 |

11月份 | 139.3 | 132.6 | 6.7 | 5.06 | 271.9 |

12月份 | 140.7 | 133.8 | 7 | 5.22 | 274.5 |

合计 | 1783.2 | 1704.9 | 78.2 | 4.58 | 3488.1 |

数据来源:公开资料整理

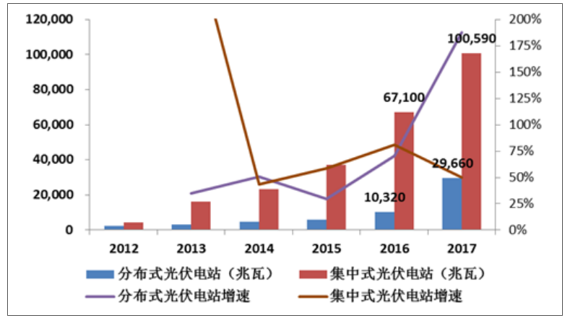

“十三五”期间,光伏电站装机容量将获得大规模增长。2017 年全国光伏电站新装 机容量超市场预期。

1、集中式光伏电站装机总量处于高位增长。集中式光伏电站装机容量达 100GW,增 速 50%,较 2016 年 80%增速有下滑,当仍然处于增长高位。

2、分布式光伏电站装机容量大幅提速。分布式光伏是 2017 年市场发展的一大亮点, 全年新增装机量超过 19GW,总装机容量达到近 30GW,增长速度达 187%。

3、平价上网落实后,实际光伏装机容量将大超“十三五规划”。“十三五规划”在成本 目标中提到,到 2020 年光伏发电电价水平在 2015 年基础上下降 50%以上,在用 电侧实现平价上网的目标。若能达成此目标,光伏电站新装机容量将得到进一步爆 发式发展。

国内分布式和集中式光伏电站装机总量(兆瓦)及增速(%)

数据来源:公开资料整理

2020 年单晶光伏电站渗透率将达到 50%。对于分布式光伏来说,单晶组件具备集约 化、美观性、高收益性等多项特点,“十三五”期间分布式光伏的巨大增长空间将进一 步刺激单晶技术的大规模应用,从而对单晶产能构成极大需求。单晶渗透率的提升速度在国内已经超越大家的预期, 2014-2016 年分别为 5%, 15%,27%。2020 年单晶渗透率可达 50%。

单晶渗透率及预测

数据来源:公开资料整理

领跑者计划推进我国光伏产业量与质齐发展。2015 年 6 月,国家能源局、工信部、 认监委联合发布《关于促进先进光伏技术产品应用和产业升级的意见》,文件提出了 实施光伏领跑者计划,推广高效光伏组件的应用,针对入围领跑者计划的项目将从国 家、地方政府层面给予政策支持。在促进光伏发电发展的方式当中,“光伏领跑者计 划”取得了良好的效果。

2017-2020 光伏电站新增建设规模方案(万 Kw)

省份 | 2017 | 2018 | 2019 | 2020 | 2017-2020 | 2020规划并网目标 |

河北 | 100 | 120 | 120 | 120 | 460 | 1200 |

山西 | 80 | 100 | 100 | 100 | 380 | 1200 |

山东 | 50 | 100 | 100 | 100 | 350 | 1000 |

内蒙古 | 100 | 100 | 100 | 100 | 400 | 1200 |

辽宁 | 50 | 40 | 30 | 30 | 150 | 250 |

吉林 | 50 | 40 | 40 | 40 | 170 | 240 |

黑龙江 | 80 | 80 | 80 | 80 | 320 | 600 |

陕西 | 80 | 80 | 80 | 80 | 320 | 700 |

青海 | 80 | 50 | 50 | 50 | 230 | 1000 |

江苏 | 120 | 100 | 100 | 100 | 420 | 1000 |

浙江 | 100 | 100 | 100 | 100 | 400 | 800 |

安徽 | 80 | 60 | 50 | 50 | 240 | 700 |

江西 | 50 | 30 | 30 | 30 | 140 | 400 |

河南 | 90 | 50 | 50 | 50 | 240 | 500 |

湖北 | 50 | 50 | 30 | 30 | 160 | 350 |

湖南 | 50 | 50 | 30 | 30 | 160 | 200 |

四川 | 50 | 50 | 30 | 30 | 160 | 250 |

贵州 | 30 | 30 | 30 | 30 | 120 | 200 |

云南 | 50 | 50 | 50 | 50 | 200 | 310 |

广东 | 50 | 80 | 80 | 80 | 290 | 600 |

广西 | 50 | 30 | 30 | 30 | 140 | 100 |

领跑者基地 | 800 | 800 | 800 | 800 | 3200 | - |

合计 | 2240 | 2190 | 2110 | 2110 | 8650 | - |

数据来源:公开资料整理

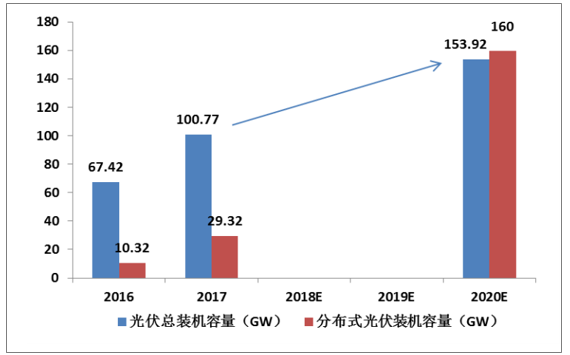

预计到 2020 年全国集中式光伏总装机容量至少达 153.92GW。2017 年 7 月,国家 能源局官网正式发布《关于可再生能源发展“十三五”规划实施的指导意见》对2017-2020 年的光伏电站发展规模进行了规划,指出 4 年间河北、山西等 21 个省、 市、自治区新增光伏装机 86.5GW,其中领跑者基地每年 8GW。据此计算,2020 年, 全国光伏电站装机至少达到 153.92GW。

市场增长容量预测(GW)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏电站行业市场运行态势及投资战略研判报告

《2026-2032年中国光伏电站行业市场运行态势及投资战略研判报告》共十一章,包含2026-2032年中国光伏电站行业投融资分析,2026-2032年中国光伏电站产业发展前景预测,2021-2025年中国光伏电站发电行业相关政策分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询