一、中国债券指数及涨跌幅情况

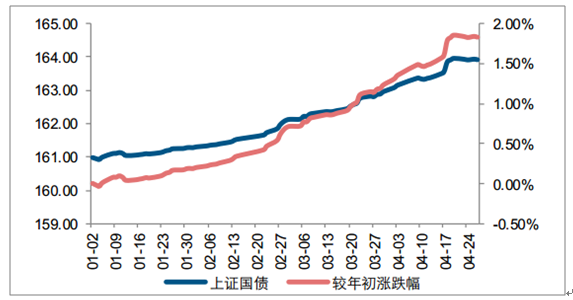

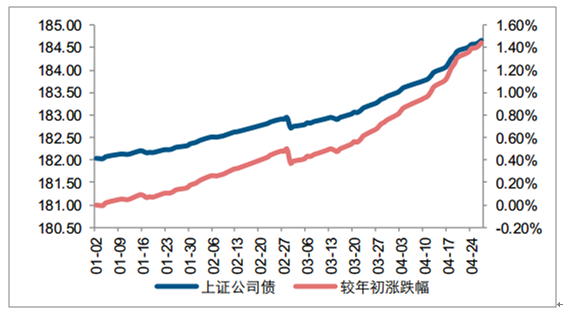

4 月(4/1-4/30)债券指数有所上升。截至 4 月末上证国债指数较 2018 年初上涨幅度约为 1.83%,上证公司债指数较 2018 年初上升 1.45%, 5 年期国债和企业债收益率分别为 3.27%和 5.51%。

上证国债指数及涨跌幅情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国债券组合投资行业竞争态势及投资战略研究报告》

上证公司债指数及涨跌幅情况

资料来源:公开资料整理

4 月债券收益率呈持续下滑态势,中短期券种回落更为明显。 1 年期、 5 年期债券收益率下跌幅度分别为 20-33BP 和 18-39BP,其中, 1 年期、 5 年期国债的收益率分别下降32.56BP、 38.98BP。长期券种中,商业银行债跌幅为 31.80BP,其余券种下行幅度为12-24BP。从品种结构看,信用债整体波动范围较小。

二、中国债券行业收益率走势

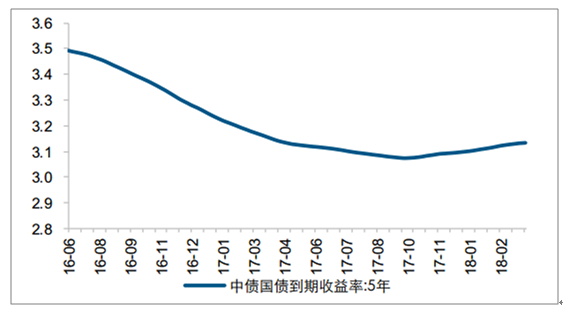

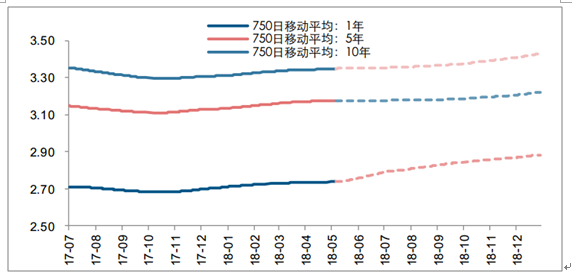

4 月份(4/1-4/30) 1 年期、 5 年期和 10 年期 750 日移动平均国债收益率持续回升。从绝对值来看,截至 4 月底, 1 年期、 5 年期、 10 年期国债 750 日移动平均绝对值分别为2.74%、3.14%和 3.30%,其中 1 年期、5 年期、10 年期评估利率较上月底分别上升 0.29、0.25、 0.36 个 BP,涨幅较上月略有回落。 2017 年四季度已迎来 750 日均线的拐点,预计 2018 年全年将迎来评估利率的大幅回升。

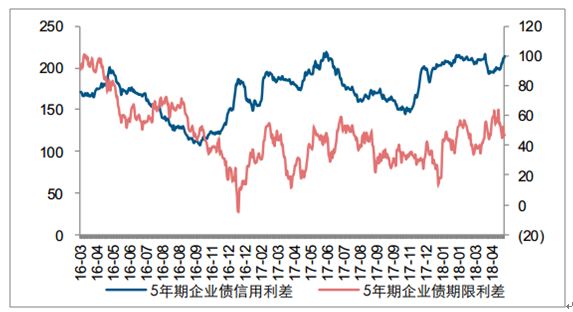

从利率曲线来看, 中短期券种信用利差回升,利率债期限利差略有上升。 中短期品种信用利差有所回升。其中 1 年期、 5 年期券种信用利差上涨幅度为 3-12BP 和 7-21BP,10 年期下行幅度在 8-20BP 区间内;期限利差变动出现分化, 5 年期券种中,利率债期限利差变动幅度-6 到 5 个 BP,信用债期限利差变动幅度为-3 到 3 个 BP, 10 年期券种中,利率债期限利差上行幅度 2-21 个 BP,信用债期限利差下行幅度为 3-4BP。

2018 年国债收益率 750 日均线持续上行。 从基准评估利率的表现来看,假设各期限利率维持 5 月 14 日的水平, 1 年期国债 750 日移动平均已经探底, 2018 年将迎来评估利率的大幅回升,一季度上升幅度为 2.5-3.7BP 区间内,预计 2018 年上升幅度在11.91-18.21BP 区间内, 险企利润表现将进入提升通道。

债券信用溢价和期限溢价表现(单位:基点)

资料来源:公开资料整理

750 日国债移动平均收益率(单位: %)

资料来源:公开资料整理

中性假设下基准利率变动预期(单位: %)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国债券行业运营现状及投资战略咨询报告

《2024-2030年中国债券行业运营现状及投资战略咨询报告》共十章,包含2024-2030年债券行业竞争形势及策略,债券市场投资机构经营分析,债券行业投资机会与市场前景等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询