2017年,液晶电视零售量为4,105万台,占电视总零售量的86.4%,液晶电视的成本、价格和盈利能力成为影响电视行业相关指标的决定性因素。从成本角度看,液晶电视最大的成本为面板,占比高达70%,因而导致液晶电视厂商的盈利能力和面板价格波动关系非常密切。2014年以来,全球液晶面板出货量增速放缓,2016年出现负增长,直接导致2016年面板价格上涨20.9%,液晶电视成本随之上升。

液晶电视成本分拆

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国液晶面板行业市场竞争现状及未来发展趋势研究报告》

2013-2017全球液晶面板出货量

数据来源:公开资料整理

2013-2016年,面板价格与黑电企业毛利率呈负相关关系。2015年,面板价格因产能过剩下跌31.2%,黑电企业毛利率提高2.2%。但是2017年面板价格下降的同时,黑电企业毛利率也在下跌,主要原因是:1.2016年至2017年上半年面板价格持续走高,企业成本上升,且因2016年互联网品牌已透支市场需求,2017年上半年电视销量不及预期,供过于求;2.大尺寸液晶电视占比显著增加,面板消耗量变大,黑电企业成本上升。

2013-2017Q3黑电企业毛利率与面板均价(以32寸面板为例)对比

数据来源:公开资料整理

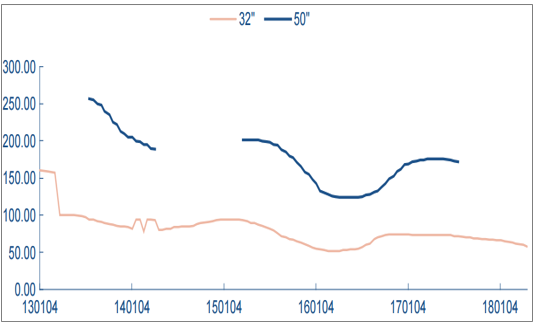

通常,8.5代、10代、11代等单条高世代产线投入都在150亿以上,一旦产线投产后企业一般会持续运营产线回收资金。由于下游需求的波动和产能波动,面板行业具备一定的周期属性。2015年至2016年上半年,面板价格经历了一轮下滑,2016年下半年价格开始上涨。我们梳理了2018-2019年即将投产的高世代产线,包括京东方将投产2条10.5代产线,产能高达210K/M,TCL旗下的华星光电将投产1条11代产线,产能高达140K/M,预计2018-2019年面板产能将大幅提升,面板价格将迎来新一轮下行周期。

2013-2018年4月液晶电视面板价格(美元)

数据来源:公开资料整理

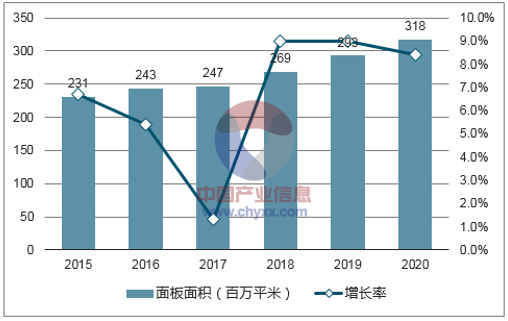

2015-2020E液晶电视面板供给面积

数据来源:公开资料整理

高世代生产线经济切割尺寸(切割数)

尺寸(英寸) | 5代 | 6代 | 7代 | 8代 | 8.5代 | 10代 | 11代 |

32 | 3 | 8 | 12 | 15 | 18 | - | 32 |

40 | 2 | 4 | 8 | 8 | - | 15 | 18 |

42 | 2 | 3 | 6 | 8 | - | - | - |

45 | 2 | 3 | 6 | 8 | 8 | - | 15 |

50 | 1 | 2 | 3 | 6 | 8 | - | 12 |

55 | 1 | 2 | 3 | 3 | 6 | 8 | 8 |

65 | 0 | 1 | 2 | 2 | 3 | 6 | 8 |

75 | 0 | 0 | 1 | 1 | 2 | - | 6 |

140+ | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国液晶面板行业市场专项调查及投资前景分析报告

《2026-2032年中国液晶面板行业市场专项调查及投资前景分析报告》共十四章,包含2026-2032年液晶显示板行业前景及趋势预测,2026-2032年液晶显示板行业投资机会与风险防范,液晶显示板行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国液晶面板行业发展现状分析:大尺寸电视需求增加,行业得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)