内容概述:从2010年开始,中国大陆产能在全球占比持续攀升。根据数据显示,2022年中国液晶面板行业产能约为13470万平方米,产量约为15340万平方米,需求量约为18810万平方米。

一、液晶面板行业概述

液晶面板是决定液晶显示器亮度、对比度、色彩、可视角度的材料,液晶面板价格走势直接影响到液晶显示器的价格,液晶面板质量、技术的好坏关系到液晶显示器整体性能的高低。

液晶面板能否达到真彩显示的16.7M色彩,其含义是指在R.G.B(红绿蓝)三个色彩通道都具有在物理上显示256级灰阶的能力。产量、优劣及市场环境等多种因素都关系着液晶显示器自身的质量、价格和市场走向,因为一台液晶显示器其80%左右的成本都集中在了面板上。液晶面板分类可分为TN面板、VA类面板、IPS类面板。

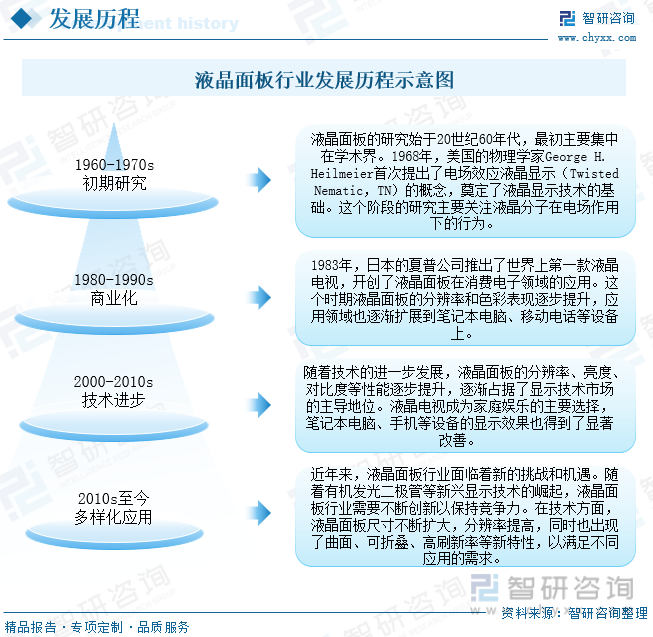

液晶面板行业经历了从初期研究到商业化、技术进步到多样化应用的发展历程。虽然在新兴技术的竞争下,液晶面板面临一定的挑战,但其在大屏幕电视、显示器等领域仍然占据重要地位,并通过不断的创新和升级来适应市场需求的变化。

二、产业链

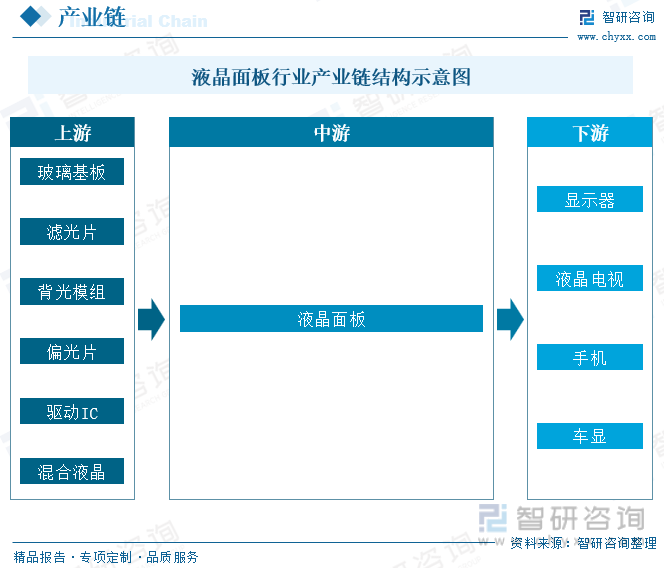

从产业链来看,LCD产业可以分为上游基础材料、中游面板制造以及下游终端产品三个部分。其中,上游基础材料包括:玻璃基板、彩色滤光片、偏光片、液晶材料、驱动IC、背光模组;中游面板制造包括:列阵(Array)、成盒(Cell)、模组(Module);下游终端产品包括:液晶电视、笔记本、智能手机、车载电视、MP3和其他消费类电子。

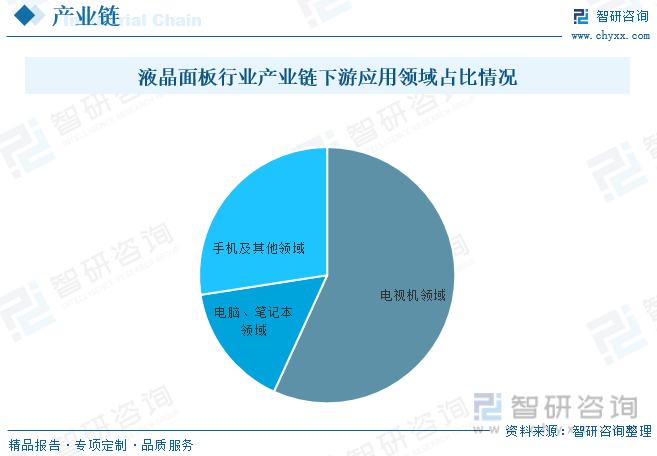

液晶面板行业下游主要是各类型消费电子,包括PC显示器,液晶电视,智能手机等。下游企业主要包括华为、惠普、戴尔、三星、索尼、LG、联想、海信等全球一线消费电子品牌。从应用领域来看,液晶面板占比最大的应用领域是电 视,占56.83%;其次是电脑、笔记本领域,占比 15.72%。电视行业的需求变化也是行业最为主要的推动力。

相关报告:智研咨询发布的《中国液晶面板行业市场专项调查及投资前景分析报告》

三、全球液晶面板行业发展现状

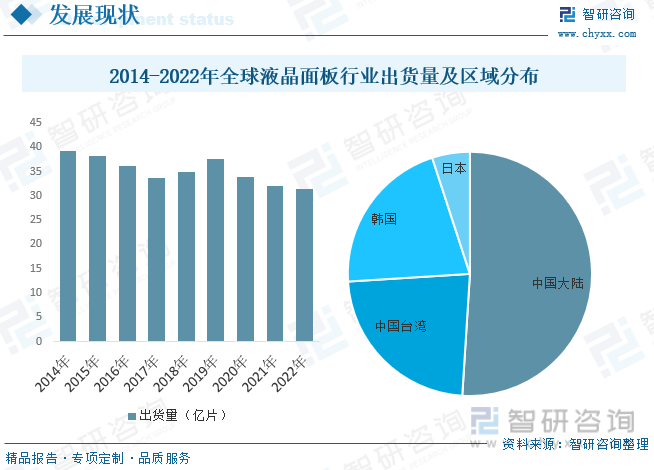

近年来,物联网、人工智能、5G 等科技不断取得发展突破,智能手机、平板电脑、笔记本电脑、车载、工控、TV、可穿戴设备、VR/AR 显示设备等智能终端多元化发展,市场渗透率持续提升,液晶显示面板作为人机智能交互的媒介得到了较快发展。根据数据显示,2022年全球液晶面板行业出货量约为31.48亿片。从区域分布来看,中国为最大的液晶面板市场,占比为51%。

四、中国液晶面板行业发展现状

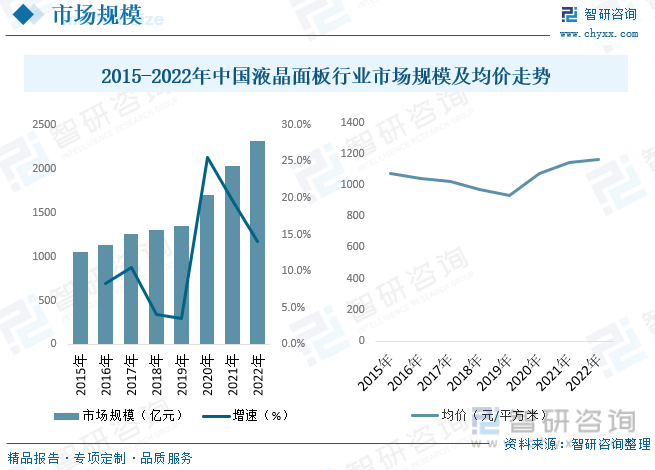

中国内部市场对液晶面板需求巨大,主要应用领域包括电视、电脑显示器、智能手机、平板电脑等。特别是在电视领域,中国是全球最大的液晶电视市场之一,随着消费者对高质量、大尺寸电视的需求增加,液晶面板行业也得到了进一步的推动。根据数据显示,2022年中国液晶面板行业市场规模约为2315.5亿元。从均价走势来,中国液晶面板行业均价近两年呈现上涨态势,2022年中国液晶面板行业均价约为1162元/平方米。

2008年全球金融危机爆发,全球面板市场陷入低谷,中国大陆面板企业重走韩国LCD崛起之路——用高价学习技术,然后最后以低价产品杀入市场。从2010年开始,中国大陆产能在全球占比持续攀升。根据数据显示,2022年中国液晶面板行业产能约为13470万平方米,产量约为15340万平方米,需求量约为18810万平方米。

五、中国液晶面板行业市场竞争格局

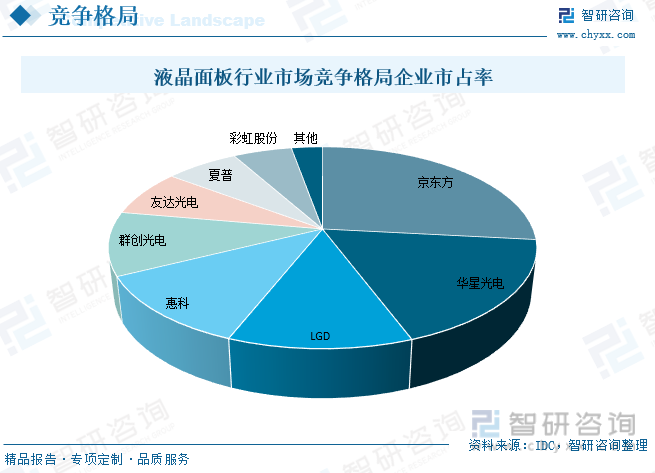

液晶面板产业是技术密集型、资金密集型和劳动密集型的产业,2022年前五大厂商占据大尺寸液晶面板市场份额的77.8% ,2022-2023年全球大尺寸液晶面板预计将有三星一条8.6万片/月的8.5代线和LGD一条7.5万片/月的7代线产能退出,2023~2024年全球大尺寸液晶面板预计将有深天马一条12万片/月的8.6代线和华星光电一条4.5万片/月的6代线产能新建。相关厂商的竞争格局有望进一步优化。

六、未来中国液晶面板行业发展趋势

1、技术创新与升级

未来中国液晶面板行业将继续致力于技术创新和升级,以应对市场的需求变化。随着新兴显示技术如OLED和Micro LED的兴起,液晶面板行业将面临来自竞争对手的挑战。因此,中国液晶面板制造商将不断寻求改进现有技术,提升分辨率、亮度、色彩表现等方面的性能,以保持市场竞争力。

2、高分辨率和大尺寸化

消费者对高分辨率和大尺寸显示设备的需求不断增加。未来,中国液晶面板行业将面临更大尺寸和更高分辨率产品的需求,特别是在电视领域。这可能导致液晶面板制造商不断扩大生产线,以满足市场对大尺寸、高分辨率产品的需求。

3、曲面和弯曲技术

曲面和弯曲显示技术在消费电子市场中越来越受欢迎。未来,中国液晶面板制造商可能会继续推动曲面和弯曲液晶面板的发展,以提供更具吸引力的产品。这可能涉及到新的工艺和制造技术的研发。

4、可折叠和可卷曲技术

与曲面技术相关,可折叠和可卷曲的液晶面板在移动设备领域具有潜力。未来,中国液晶面板制造商可能会探索可折叠和可卷曲技术,为手机、平板电脑等设备提供更灵活的显示解决方案。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国液晶面板行业市场专项调查及投资前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国液晶面板行业市场专项调查及投资前景分析报告

《2026-2032年中国液晶面板行业市场专项调查及投资前景分析报告》共十四章,包含2026-2032年液晶显示板行业前景及趋势预测,2026-2032年液晶显示板行业投资机会与风险防范,液晶显示板行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询